2013ジャンボローン限度額:最大Loan729,7502013ジャンボローン限度額:最大Loan729,750$625,500

連邦住宅金融庁(FHFA)は最近、フレディ-マックとファニー-メイによって買収された住宅ローンのための2013年の適合住宅ローンの制限を発表しました。

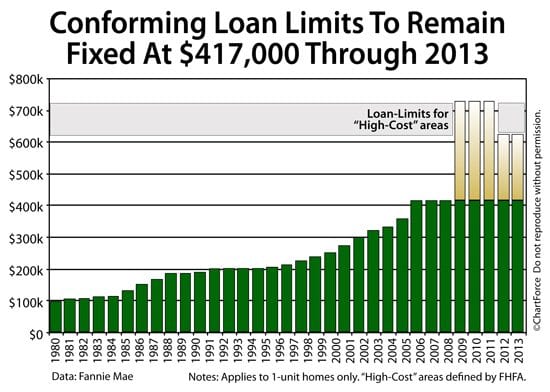

2013年の購入ローンについては、貸出限度額は2012年から変更されていません。 借り換えローンのために、ローンの制限は、特定の借り換え住宅所有者のために提起されました。

お近くのジャンボローンの限度額を見るにはここをクリックしてください。

“適合ローン限度額”とは何ですか?

ファニー–メイとフレディ-マックは、住宅ローンの証券化業者であり、元の貸し手からバンドルで住宅ローンを購入し、投資適格債務として再パッケージ化している。 しかし、二つのエンティティは、単に何も購入しません。 彼らは、印刷された住宅ローンのガイドラインに”準拠”ローンを購入します。

“適合住宅ローン”とは、文字通り、Fannie MaeまたはFreddie Macによって定められた住宅ローンのガイドラインに準拠している住宅ローンのことです。

ファニー-メイとフレディ-マックが支配するローン特性の中ではローンサイズである。 グループは、値がいくつかの数を超えているローンを購入することはありません。 この数は、適合ローン限度額として知られており、それはプロパティの種類と大都市統計地域(MSA)によって異なります。

適合ローン限度額は、”ジャンボローン限度額”とも呼ばれます。 これは”ジャンボ抵当”が貸付け金のサイズがFannie MaeおよびFreddie Macの最大限度を超過する慣習的な抵当の名前であるのである。

お近くのジャンボローンの限度額を見るにはここをクリックしてください。

: 2013年の$417,000

から、2012年からの適合ローン限度額に変更はありません。 $417,000は、すべての米国の郡のための出発点です。 次に、場所とプロパティの種類に基づいて、制限が増加します。

ほとんどの地域では、2013年の融資限度額は次のとおりです:

- 1–ユニットホーム: $417,000

- 2–ユニットホーム: $533,850

- 3–ユニットホーム: $645,300

- 4–ユニットホーム: $801,950

4台以上の住宅は、ファニーメイとフレディマック住宅ローンのガイドラインを満たしていません。

お近くのジャンボローンの限度額を見るにはここをクリックしてください。

ただし、一部のMsaでは、より高い融資限度額にアクセスできます。 “高コスト”エリアとして知られている、地元の中央値の住宅価格はnational417,000融資限度額も20%の頭金で効果的であるには小さすぎるレンダリング全国平均

例えば、購入価格が525,000ドルで頭金が20%の住宅を抵当に入れるには、420,000ドルの住宅ローンが必要であり、購入価格の中央値がこの数字を超える米国の郡が多い。

これらの住宅所有者が低い住宅ローン金利にアクセスできるようにするために、Fannie MaeとFreddie Macは”高バランス適合住宅ローン”を提供しています。 高バランスの適合の抵当はより大きい貸付け金のサイズを可能にすることを除いて標準的な適合の抵当と同一あらゆる方法である。

高コスト地域には、メリーランド州ベセスダとポトマック、バージニア州アレクサンドリアとラウドゥン郡、カリフォルニア州の大部分が含まれる。 高コスト領域での適合ローンの制限は、次の最大ローンサイズを可能にします:

- 1–ユニットホーム: $625,500

- 2–ユニットホーム : $800,775

- 3–ユニットホーム: $967,750

- 4–ユニットホーム: $1,202,925

なお、アラスカ、ハワイ、グアムおよび米国のバージン諸島の自家所有者のために、ジャンボ貸付け金の限界はより高く、$938,250のための1単位の家を可能にする。

お近くのジャンボローンの限度額を見るにはここをクリックしてください。

Leave a Reply