Límites De Préstamos Jumbo De 2013: Tamaños De Préstamos De Hasta $625,500

La Agencia Federal de Financiamiento de Vivienda (FHFA, por sus siglas en inglés) anunció recientemente los límites de préstamos hipotecarios conformes para 2013 para hipotecas adquiridas por Freddie Mac y Fannie Mae.

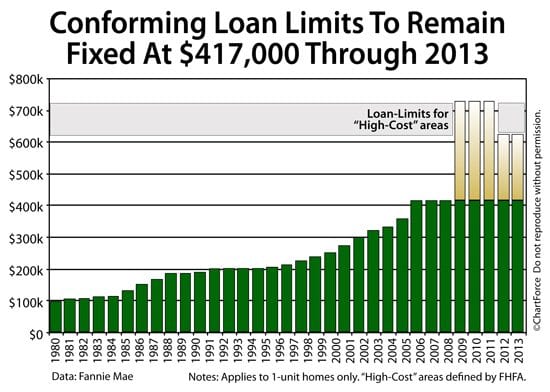

Para los préstamos de compra en 2013, los límites de préstamos no han cambiado desde 2012. Para los préstamos de refinanciación, se aumentaron los límites de préstamos para ciertos propietarios de viviendas de refinanciación.

Haga clic aquí para ver su límite de préstamo jumbo local.

¿Qué Es Un “Límite De Préstamo Conforme”?

Fannie Mae y Freddie Mac son titulizadores de hipotecas; compran préstamos hipotecarios en paquetes de prestamistas originarios y los reembalan como deuda de grado de inversión. Sin embargo, las dos entidades no solo comprarán cualquier cosa. Solo comprarán préstamos que “se ajusten” a las pautas hipotecarias impresas.

Una” hipoteca conforme ” es una que, literalmente, se ajusta a las pautas hipotecarias establecidas por Fannie Mae o Freddie Mac.

Entre los rasgos de préstamo gobernados por Fannie Mae y Freddie Mac está el tamaño del préstamo. Los grupos no comprarán préstamos cuyo valor supere algún número. Este número se conoce como límite de préstamo conforme y varía según el tipo de propiedad y el área estadística metropolitana (MSA).

Los límites de préstamo conformes a veces también se llaman “límites de préstamo jumbo”. Esto se debe a que “hipoteca enorme” es el nombre de una hipoteca convencional para la que el tamaño del préstamo excede los límites máximos de Fannie Mae y Freddie Mac.

Haga clic aquí para ver su límite de préstamo jumbo local.

Límites de Préstamo Conformes : A partir de

Para 2013, no habrá cambios en los límites de préstamos conformes a partir de 2012. 4 417,000 es el punto de partida para todos los condados de los Estados Unidos. Luego, según la ubicación y el tipo de propiedad, los límites aumentan.

Para la mayoría de las áreas, los límites de préstamos de 2013 son :

- 1–unidad de hogar : $417,000

- 2–unidad de hogar : $533,850

- 3–unidad de hogar : $645,300

- 4–unidad de hogar : $801,950

Las casas con más de 4 unidades no cumplen con las pautas hipotecarias de Fannie Mae y Freddie Mac.

Haga clic aquí para ver su límite de préstamo jumbo local.

Algunos MSA, sin embargo, tienen acceso a límites de préstamos más altos. Conocidas como áreas de “alto costo”, los precios medios locales de las viviendas exceden el promedio nacional, lo que hace que el límite de préstamos de 4 417,000 sea demasiado pequeño para ser efectivo, incluso con un pago inicial del 20%.

Por ejemplo, hipotecar una casa con un precio de compra de 5 525,000 y un pago inicial del 20% requeriría un préstamo hipotecario de 4 420,000, demasiado grande para ajustarse, y hay muchos condados de los Estados Unidos en los que el precio medio de compra supera esta cifra.

Para ayudar a estos propietarios a tener acceso a tasas hipotecarias bajas, Fannie Mae y Freddie Mac ofrecen “hipotecas conformes con alto equilibrio”. Las hipotecas conformes con alto saldo son idénticas en todos los sentidos a una hipoteca conforme estándar, excepto que permiten tamaños de préstamo más grandes.

Las áreas de alto costo incluyen Bethesda y Potomac, Maryland; Alexandria y el condado de Loudoun, Virginia; y la mayor parte de California. Los límites de préstamos conformes en áreas de alto costo permiten los siguientes tamaños máximos de préstamos:

- 1–unidad de hogar : $625,500

- 2–unidad de hogar : $800,775

- 3–unidad de hogar : $967,750

- 4–unidad de hogar : $1,202,925

Además, para los propietarios de viviendas en Alaska, Hawai, Guam y las Islas Vírgenes de los Estados Unidos, los límites de préstamos enormes son aún más altos, lo que permite un aumento de 9 938,250 para viviendas de 1 unidad.

Haga clic aquí para ver su límite de préstamo jumbo local.

Leave a Reply