2013 Jumbo limity kredytowe: wielkość pożyczki do $625,500

the Federal Housing Finance Agency (FHFA) niedawno ogłosił konformistyczny Hipoteczny pożyczkowy limity dla 2013 dla hipoteka nabywać Freddie Mac i Fannie Mae.

w przypadku kredytów na zakup w 2013 r.limity kredytów nie ulegają zmianie od 2012 r. W przypadku kredytów refinansowych podwyższono limity kredytowe dla niektórych właścicieli nieruchomości refinansowych.

Kliknij tutaj, aby zobaczyć lokalny limit kredytów jumbo.

Co To Jest “Zgodny Limit Kredytowy”?

Fannie Mae i Freddie Mac są sekurytyzatorami kredytów hipotecznych; kupowanie kredytów mieszkaniowych w pakietach od pochodzących pożyczkodawców i przepakowywanie ich jako dług inwestycyjny. Te dwa podmioty nie będą jednak niczego kupować. Będą kupować tylko kredyty “zgodne” z drukowanymi wytycznymi dotyczącymi kredytów hipotecznych.

a “consisting mortgage” is one that, literalnie, consists to the mortgage guidelines as set forthed by Fannie Mae or Freddie Mac.

wśród cech kredytowych regulowanych przez Fannie Mae i Freddie Mac jest wielkość pożyczki. Grupy nie będą kupować pożyczek, dla których wartość przekracza pewną liczbę. Liczba ta jest znana jako zgodny limit kredytowy i różni się w zależności od rodzaju nieruchomości i metropolitan statistical area (MSA).

limity kredytów są czasami nazywane “limitami kredytów jumbo”. To dlatego, że “jumbo hipotecznych” jest nazwa dla konwencjonalnych hipotecznych, dla których wielkość pożyczki przekracza Fannie Mae i Freddie Mac ‘ s maksymalne limity.

Kliknij tutaj, aby zobaczyć lokalny limit kredytów jumbo.

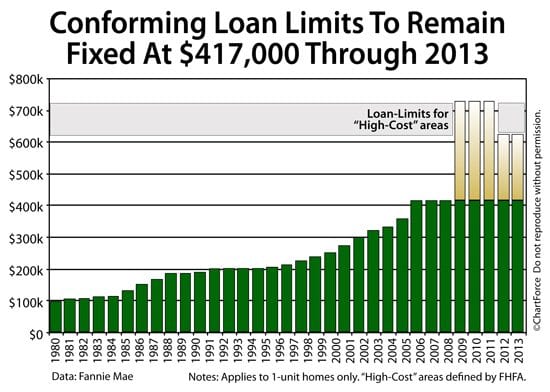

: Począwszy od $ 417,000

dla 2013, nie będzie zmian w zgodnych limitów kredytowych z 2012. $ 417,000 jest punktem wyjścia dla wszystkich hrabstw USA. Następnie, w zależności od lokalizacji i rodzaju nieruchomości, limity rosną.

:

- 1– unit home : $417,000

- 2–unit home : $533,850

- 3–unit home : $645,300

- 4–unit home : $801,950

domy z więcej niż 4 jednostki nie spełniają Fannie Mae i Freddie Mac Hipoteczny wytyczne.

Kliknij tutaj, aby zobaczyć lokalny limit kredytów jumbo.

niektóre MSA uzyskują jednak dostęp do wyższych limitów kredytowych. Znany jako” high–cost ” obszary, lokalne mediana ceny domu przekraczają średnią krajową, która czyni $ 417,000 limit pożyczki zbyt mały, aby być skuteczne nawet 20% zaliczki.

na przykład, hipoteka domu z ceną zakupu $525,000 i 20% zaliczki będzie wymagać $420,000 kredyt mieszkaniowy – zbyt duży dla zgodnych – i istnieje wiele Stanów Zjednoczonych.hrabstwa, w których mediana ceny zakupu przekracza tę liczbę.

aby pomóc tych właścicieli domów uzyskać dostęp do niskich stóp hipotecznych, Fannie Mae i Freddie Mac oferują “high-balance zgodnych hipotek”. Kredyty hipoteczne o wysokim bilansie są pod każdym względem identyczne ze standardowymi kredytami hipotecznymi, z wyjątkiem tego, że pozwalają na większe rozmiary kredytów.

wysokie koszty obejmują Bethesda i Potomac w Maryland; Alexandria i Loudoun County w Wirginii; i większość Kalifornii. Dostosowanie limitów kredytowych w obszarach o wysokich kosztach pozwala na następujące maksymalne wielkości kredytów:

- 1–unit home : $625,500

- 2–unit home : $800,775

- 3–unit home : $967,750

- 4–unit home : $1,202,925

ponadto dla właścicieli domów na Alasce, Hawajach, Guam i Wyspach Dziewiczych Stanów Zjednoczonych limity kredytów jumbo są jeszcze wyższe, umożliwiając w górę $938,250 dla domów 1-unit.

Kliknij tutaj, aby zobaczyć lokalny limit kredytów jumbo.

Leave a Reply