HRMA2340

- Definujte účetnictví.

- Identifikujte uživatele a použití účetnictví.

- pochopte, proč je etika základním obchodním konceptem.

- Vysvětlete význam obecně uznávaných účetních zásad, konkrétně princip nákladů, předpoklad měnové jednotky a předpoklad ekonomické jednotky.

- uveďte základní účetní rovnici a vysvětlete význam aktiv, závazků a vlastního kapitálu akcionářů.

- vysvětlete účetní cyklus a tok informací.

- Identifikujte různé systémy účetních postupů používaných v pohostinství.

- rozumíte účetnictví a finančnímu řízení v hotelu, potravinářském provozu a klubu.

proces účetnictví

účetnictví lze definovat jako proces se čtyřmi hlavními kroky:

- identifikace-zde dochází k ekonomickým událostem a jsou známé jako transakce. Ekonomická událost ovlivní podnikání a může být také měřena

- Záznam – Záznam, klasifikace, shrnutí peněžních účinků transakcí na podnikání

- připravte-připravte účetní práci ve správném formátu, abyste mohli komunikovat se všemi různými uživateli účetních informací

- analyzovat – interpretovat výsledky ze všech účetních zpráv. To je důležitý krok. Dobrý manažer musí být schopen pochopit a vysvětlit, co čísla znamenají pro všechny zúčastněné strany, jako jsou vlastníci

podnik může být organizován mnoha způsoby, ale tři nejoblíbenější metody jsou výhradní vlastnictví, partnerství a korporace. Vlastnictví nebo výhradní vlastnictví znamená, že podnik je ve vlastnictví jedné osoby. Obecně platí, že je to pro podnikání, kde je pro zahájení podnikání nezbytné malé množství kapitálu. A v tomto případě majitel nebo majitel obdrží jakýkoli zisk nebo nese jakoukoli ztrátu a je osobně odpovědný za všechny dluhy, které podniku vzniknou. Partnerství je podnik vlastněný dvěma nebo více lidmi. Každý partner má neomezenou osobní odpovědnost za dluhy partnerství. Existují i jiné formy partnerství, jako je všeobecné partnerství, komanditní partnerství nebo partnerství s ručením omezeným, které se naučíte v jiných třídách. Nakonec je společnost samostatnou právnickou osobou s vícenásobným vlastnictvím. Tito vlastníci jsou také známí jako akcionáři a mají omezenou odpovědnost. Pokud si koupíte akcie Hilton, jste vlastníkem Hilton, a vaše odpovědnost se zastaví na tom, co jste zaplatili za tuto zásobu Hilton. Vlastnictví v korporaci se může změnit bez rozpuštění samotné korporace. V takovém případě jednoduše prodáte svou jednu akcii společnosti Hilton jiné osobě, aniž by to ovlivnilo společnost Hilton. Proto má společnost neomezený život.

Identifikujte uživatele účetnictví

existuje mnoho lidí a organizací, které potřebují účetní informace. I neziskové organizace nebo církve musí doložit všechny své příjmy a výdaje! Uživatelé účetních informací lze zhruba rozdělit do dvou skupin: interní a externí uživatelé. Interní uživatelé jsou lidé v rámci obchodní organizace, zatímco externí uživatelé jsou lidé mimo obchodní organizaci. Níže jsou uvedeny některé příklady interních i externích uživatelů a proč by se mohli zajímat o účetní informace.

interní uživatelé

- manažeři (můžeme platit účty? Můžeme dát lidem přidáno? Mohou akcionáři získat dividendy?)

- majitelé (kolik peněz jsme vydělali minulý měsíc? Kolik peněz můžeme v budoucnu vydělat?)

- zaměstnanci (bude mi společnost schopna zaplatit? Dostanu přidáno? Budu mít příští rok práci nebo dokonce povýšení?)

- supervizoři (jak si vedu při kontrole svých nákladů? Je moje výplata v souladu? Jak si vedou moji zaměstnanci? Prodávají se?)

- firemní úroveň (jaká bude naše cena akcií s vykázanými zisky? Půjde cena akcií nahoru nebo dolů? Máme potřebné peníze na nabídku na nový hotel?)

externí uživatelé

- investoři (mám investovat do této společnosti? Mám prodat svou investici?)

- věřitelé (může tato společnost splatit můj úvěr?)

- regulační agentury, jako je SEC (podala společnost všechny požadované zprávy ?)

- daňové agentury, jako je IRS (kolik daně by měla tato společnost vykazovat ?)

etika je základní obchodní koncept

etika je standard chování, podle kterého jsou jednání člověka posuzována jako správná nebo špatná, čestná nebo nečestná, spravedlivá nebo nespravedlivá. Při práci s účetními informacemi je etika nanejvýš důležitá. Nikdy byste neměli nechat žádnou vnější sílu ohrozit svou vlastní integritu při hlášení pravdy. V případě pochybností nebo při setkání s šedými oblastmi se vždy řiďte pravidly, která musíte dodržovat. Pamatujte, že všichni uživatelé účetních informací se spoléhají na to, že nahlásíte správné informace.

GAAP-obecně uznávané účetní zásady

Chcete-li vás správně připravit účetní informace, máte GAAP. GAAP je zkratka pro obecně uznávané účetní zásady a je stanovena nebo stanovena společně komisí pro cenné papíry (SEC) & Radou pro finanční účetní standardy (FASB). V tomto prvním modulu se seznámíte se třemi principy. Více se dozvíte v následujících modulech.

Princip Nákladů. Princip nákladů stanoví, že aktiva mají být zaznamenána na jejich historické náklady. To znamená, že pokud jste zaplatili $ 1,000 za kus zařízení, Tato cena $ 1,000 zůstane ve vašich účetních záznamech, dokud nebude tento kus zařízení zlikvidován. Někteří z vás již mohou mít otázku – nebyla by hodnota zařízení nižší, protože se používá? Absolutně, to je známé jako odpisy a to bude zahrnuto v modulu 4. Původní hodnota však zůstane stále 1 000 USD. Jednoduše odečtete odpisy přijaté k získání nižší “čisté účetní hodnoty”. Samozřejmě, pokud byste měli koupit pozemek za 100 000 dolarů v roce 1990, v dnešním světě bude tento pozemek mnohem více než 100 000 dolarů. Toto číslo však stále musíte použít ve své účetní závěrce, dokud nebude pozemek prodán. A v době prodeje můžete zaznamenat a realizovat zisk.

Peněžní Jednotka Předpoklad. To předpokládá, že všechny obchodní transakce mohou být vyjádřeny a měřeny z hlediska nějaké peněžní jednotky. Pokud je vaše společnost americkou společností, zaznamenáte účetnictví ve svých knihách v USD. A samozřejmě peníze jsou společným měřením všech ekonomických činností a finančních transakcí po celém světě.

Princip Ekonomické Entity. Tato zásada uvádí, že pokud máte společnost, je třeba, aby vaše osobní finanční aktivity a vaše a obchodní finanční aktivity oddělené, jako vaše podnikání je jeho vlastní ekonomický subjekt. A pokud vlastníte několik restaurací, každá restaurace je jednotkou podnikání, takže každá jednotka by měla mít vlastní samostatnou účetní práci a výsledky všech jednotek lze na konci fiskálního období agregovat, aby se zobrazil finanční obraz celého subjektu.

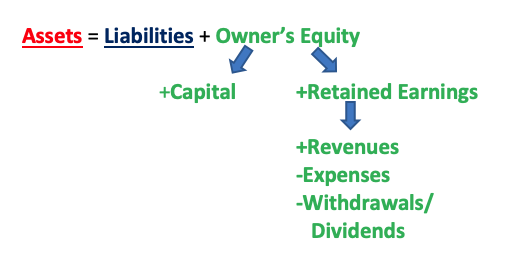

základní účetní rovnice

základní účetní rovnice je a = L + OE **nebo jakákoli jeho variace**, jako je a – L = OE nebo A – OE = L. “A” znamená vaše aktiva, zdroje ve vlastnictví podniku, které budou mít budoucí ekonomický přínos (např. hotovost, pohledávky, půda, inventář, samotná budova, kancelářské potřeby). “L” znamená závazky, stávající dluhy & závazky podniku, které mají budoucí nárok na ekonomické přínosy podniku (např. platy a mzdy, závazky, dlouhodobý dluh) (náznak: skoro všechno “splatné” je závazek). Konečně,” OE ” znamená vlastní kapitál vlastníka, a to je nárok na vlastnictví majetku podniku.

OE je o něco složitější než aktiva a pasiva v tom, že má dvě části: zaplacené v kapitálu a nerozdělený zisk. Zaplaceno v kapitálu je příspěvek vlastníků k podnikání. Jedná se o investici majitelů, které “zaplatili” do podnikání, když poprvé začali podnikat. Nerozdělený zisk jsou peníze, které majitelé vložili zpět (ponechali) do svého podnikání, když podnik vydělal peníze. Jak lze získat číslo nerozděleného zisku? K tomu jsou tři části. Představte si, že máte pekárnu a prodáváte nádherné košíčky. Denně lidé přicházejí a kupují od vás košíčky a platí vám-to jsou příjmy. Pak, samozřejmě, aby se košíčky a otevřít dveře vaší pekárny, aby lidé mohli koupit vaše košíčky, musíte zaplatit za spoustu věcí, jako jsou všechny ingredience, aby se košíčky (mouka, cukr,vejce, koření, atd.), mzdy vašim zaměstnancům, nájemné za obchod, služby atd. – to jsou výdaje. Pak, na konci, jako majitel, možná budete chtít vzít nějaké peníze z podnikání-proč ne – Není to důvod, proč lidé jdou do podnikání, aby mohli vydělat peníze,a pak si peníze pro vlastní potřebu? Toto je známé jako výběry (pokud je podnik jediným vlastníkem nebo partnerstvím) nebo dividendy(pokud je podnik korporací).

proto výnosy-náklady = zisk nebo ztráta; a zisky nebo ztráty – výběry nebo dividendy = nerozdělený zisk. Jinými slovy:

výnosy – náklady – výběry/dividendy = nerozdělený zisk

vztah mezi aktivy, závazky, vlastním kapitálem vlastníka, kapitálem, nerozděleným ziskem, výnosy, náklady a výběry / dividendy lze tedy vyjádřit následovně:

investoval jsi 10 000 dolarů do nové restaurace. Restaurace potřebuje $ 15,000 pro některé nové kuchyňské vybavení a musíte získat půjčku $ 5,000 zaplatit za zbytek zařízení. Co představují tyto dolarové částky?

odpověď:

$ 10,000 = vlastní kapitál

$ 15,000 = aktiva

$ 5,000 = pasiva

aktiva = pasiva + OE

$15,000 = $5,000 + $10,000

váš hotel vydělal $ 60,000 v prodeji Tento měsíc po zaplacení $ 50,000 ve výdajích (od pokoje náklady na mzdy a všechno mezi tím). Naštěstí nakonec profitujete 10 000 dolarů! Aby byli všichni majitelé šťastní, rozhodnete se jim zaplatit 4,000 xnumx$, takže vám zbývá 6,000 XNUMX$, abyste reinvestovali do svého hotelu. Označte každou částku.

odpověď:

$ 60,000 = výnosy

$ 50,000 = výdaje

$ 10,000 = zisky (výnosy-náklady = zisky)

$4,000 = výběry

$ 6,000 = nerozdělený zisk (zisky-výběry / dividendy = nerozdělený zisk)

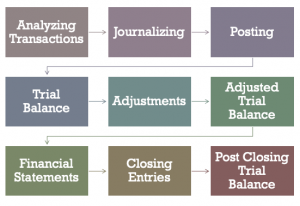

účetní cyklus

v účetním cyklu je celkem 9 kroků. V příštích několika modulech pokryjeme každý krok, jeden po druhém.

- analýza transakcí (analyzujte, zda je transakce skutečně obchodní transakcí a jaké účty by tato transakce ovlivnila a o kolik)

- Žurnalistizace (provedeno v deníku, který obsahuje všechny transakce, které ovlivňují vaše podnikání)

- účtování (přenos informací z deníku na účty hlavní knihy)

- zkušební zůstatek (sečtení vašich debetů a kreditů, což dokazuje, že by se měly rovnat)

- úpravy (úprava pro všechny prepaids a časové rozlišení)

- upravený zkušební zůstatek (stejný jako zkušební zůstatek, ale zahrnuje všechny

- účetní závěrka (výkaz zisku a ztráty, výkaz nerozděleného zisku, rozvaha a výkaz peněžních toků)

- závěrečné položky (uzavření všech dočasných účtů na konci účetního období)

- zkušební zůstatek po uzavření (stejný jako zkušební zůstatek, ale nyní bude zahrnovat pouze trvalé účty, tj. účty, které nebyly uzavřeny během závěrečného procesu)

systémy účtů v pohostinství

v pohostinství existují čtyři jednotné systémy účtů. Jsou to:

- jednotné systémy účtů pro ubytovací průmysl (USALI)

- jednotné systémy účtů pro restaurace (USAR)

- jednotné systémy finančního výkaznictví pro kluby (USFRC)

- jednotné systémy finančního výkaznictví pro lázně (USFRS)

USALI je nejstarší a je ve svém 11. vydání. Skupina, která je zodpovědná za aktualizaci USALI, je Výbor pro finanční řízení American Hotel & Lodging Association (AHLA) a autorská práva vlastní finanční a technologičtí profesionálové v pohostinství (HFTP). . FMC se v současné době schází, aby začala pracovat na 12.vydání.

ve vlastnictví Národní asociace restaurací je USAR další nejvýznamnější publikací v současné době ve svém 8. vydání. USFRC pro kluby je ve vlastnictví Club Managers Association of America je jeho 7. vydání, zatímco USFRS ve vlastnictví ISPA je stále ve svém prvním vydání. Vzhledem ke změnám v účetních předpisech a / nebo obchodních postupech v těchto segmentech jsou tyto publikace aktualizovány podle potřeby.

účetnictví a finanční řízení v hotelech, stravovacích službách a klubech

mezi třemi segmenty hotelů, stravovacích služeb a klubů je účetní / finanční kancelář pravděpodobně nejsložitější pro hotely. Samozřejmě, to vše závisí na velikosti hotelů nebo klubů, nebo pokud je restaurace jednotkovou restaurací nebo součástí konglomerátu. Ve středně velkém hotelu bude obvykle správce nebo ředitel financí a účetnictví (DoFA), který vede veškeré účetní úsilí zařízení. Ve velkém hotelu s více než 1,000 XNUMX pokoji, připojeném k kongresovému centru, s vlastním zasedacím prostorem, najdete pod DoFA vedoucího asistenta DoFA, asistenta DoFA, úředníky splatných účtů, úředníky pohledávek, generální pokladní, správce plateb, noční a denní auditory a správce úvěrů. Pro některé může ředitel nákupu nebo ředitel informačních technologií také hlásit DoFA v závislosti na velikosti operace.

pro kluby, protože většina vyúčtování se provádí na konci měsíce spíše než denně, účetní oddělení obvykle není tak velké jako hotel. Účty, které uvidíte v klubu, se budou také lišit. Například, budou iniciační poplatky nebo členské příspěvky, které se v hotelu obvykle nenacházejí, pokud hotel nemá také lázně nebo klub zdraví, který prodává členství místním obyvatelům. Pro restaurace, důraz v účetnictví se obvykle nachází v kontrole nákladů v nákladech na potraviny, Náklady na nápoje, a mzdové náklady.

Leave a Reply