HRMA2340

- Definer regnskap.

- Identifisere brukere og bruk av regnskap.

- Forstå hvorfor etikk er et grunnleggende forretningskonsept.

- Forklare betydningen av allment aksepterte regnskapsprinsipper, spesielt kostnadsprinsippet, forutsetningen for pengeenhet og forutsetningen for økonomisk enhet.

- Oppgi den grunnleggende regnskapsligningen, og forklar betydningen av eiendeler, gjeld og egenkapital.

- Forklar regnskapssyklusen og informasjonsflyten.

- Identifiser de ulike systemene for regnskapsprosedyrer som brukes i gjestfrihetsbransjen.

- Forstå regnskap og økonomistyring i et hotell, foodservice drift og en klubb.

Regnskapsprosessen

Regnskap kan defineres som en prosess med fire hovedtrinn:

- Identifikasjon-dette er hvor økonomiske hendelser skje, og de er kjent som transaksjoner. En økonomisk hendelse vil påvirke en bedrift og kan også måles

- Opptak-ta opp, klassifisere, oppsummere de monetære effektene av transaksjonene til virksomheten

- Forbered-forbered regnskapsarbeidet i riktig format for å kommunisere med alle de ulike brukerne av regnskapsinformasjonen

- Analyser – tolk resultatene fra alle regnskapsrapporter. Dette er et viktig skritt. En god leder må kunne forstå og forklare hva tallene betyr for alle interesserte parter som eierne

en bedrift kan organiseres på mange måter, men de tre mest populære metodene er enkeltpersonforetak, partnerskap og selskap. Eierskap eller enkeltpersonforetak betyr at virksomheten eies av en person. Vanligvis er dette for en bedrift hvor en liten mengde kapital er nødvendig for å starte virksomheten. Og i dette tilfellet mottar eieren eller innehaveren noen fortjeneste eller bærer tap og er personlig ansvarlig for all gjeld virksomheten pådrar seg. Et partnerskap er en virksomhet som eies av to eller flere personer. Hver partner har ubegrenset personlig ansvar for gjeldene i partnerskapet. Det finnes andre former for partnerskap som general partnership, limited partnership eller limited liability partnership som du vil lære i andre klasser. Endelig er et selskap en egen juridisk enhet med flere eierskap. Disse eierne er også kjent som aksjonærer, og de har begrenset ansvar. Hvis Du kjøper En Aksje På Hilton, er du Eier Av Hilton, og ansvaret ditt stopper på det du betalte for Den Aksjen På Hilton. Eierskap i et selskap kan endres uten å oppløse selskapet selv. I dette tilfellet vil du ganske enkelt selge Din Andel Av Hilton-aksjen til en annen person uten å påvirke Hilton, selskapet. Derfor har et selskap et ubegrenset liv.

Identifiser Brukere Av Regnskap

det er mange personer og organisasjoner som trenger regnskapsinformasjon. Selv non-profit organisasjoner eller kirker må dokumentere alle sine inntekter og utgifter! Brukerne av regnskapsinformasjon kan grovt klassifiseres i To grupper: Interne og Eksterne brukere. Interne brukere er personer i bedriftsorganisasjonen, mens eksterne brukere er personer utenfor bedriftsorganisasjonen. Nedenfor er noen eksempler på både interne og eksterne brukere og hvorfor de kan være interessert i regnskapsinformasjonen.

Interne brukere

- Ledere (kan vi betale regningene? Kan vi gi folk høyninger? Kan aksjonærer motta utbytte?)

- Eiere (Hvor mye penger gjorde vi forrige måned? Hvor mye penger kan vi tjene i fremtiden?)

- Ansatte (vil selskapet kunne betale meg? Får jeg lønnsforhøyelse? Vil jeg ha en jobb eller enda en kampanje neste år?)

- Veiledere (Hvordan gjør jeg i å kontrollere mine kostnader? Er min lønn i kø? Hvordan fungerer mine ansatte? Er de opp-selger?)

- Bedriftsnivå (Hva vil vår aksjekurs være med inntjeningen rapportert? Vil aksjekursen gå opp eller ned? Har vi de nødvendige kontanter for å sette inn et bud på et nytt hotell?)

Eksterne Brukere

- Investorer (bør jeg investere i dette selskapet? Bør jeg selge investeringen min?)

- Kreditorer(kan dette selskapet betale tilbake lånet mitt?)

- Reguleringsorganer som SEC (har selskapet arkivert alle nødvendige rapporter?)

- Skattebyråer som IRS (Hvor mye skatt skal rapporteres av dette selskapet?)

Etikk Er Et Grunnleggende Forretningskonsept

Etikk Er standard for oppførsel der ens handlinger vurderes som rett eller galt, ærlig Eller uærlig, rettferdig eller ikke rettferdig. I arbeidet med regnskapsinformasjon er etikk av største betydning. Du bør aldri la noen ekstern kraft kompromittere din egen integritet i å rapportere sannheten. Når du er i tvil, eller når du støter på gråsoner, alltid referere til reglene som du må overholde. Husk at alle brukere av regnskapsinformasjon er avhengig av deg å rapportere riktig informasjon.

Gaap – Generelt Aksepterte Regnskapsprinsipper

for å veilede deg i å forberede regnskapsinformasjon riktig, har DU GAAP. GAAP står For Generelt Aksepterte Regnskapsprinsipper og er satt eller bestemt i fellesskap av Securities and Exchange Commission (SEC) & Financial Accounting Standards Board (FASB). I denne første modulen vil du bli introdusert til tre prinsipper. Og du vil lære mer i de påfølgende modulene.

Kostnadsprinsipp. Kostnadsprinsippet tilsier at eiendeler skal registreres til deres historiske kostnad. Dette betyr at hvis du har betalt $1000 for et utstyr, vil kostnaden på $1000 forbli på regnskapet ditt til det utstyret er avhendet. Noen av dere kan ha et spørsmål allerede-ville ikke verdien av utstyret være lavere som det blir brukt – Absolutt, det er kjent som avskrivninger, og det vil bli dekket i modul 4. Den opprinnelige verdien vil imidlertid fortsatt være $ 1000. Du bare trekke avskrivninger tatt for å oppnå lavere “netto bokført verdi”. Selvfølgelig, hvis du skulle kjøpe et stykke land for $100.000 i 1990, i dagens verden, vil det stykke land være mye mer enn $100.000. Du skal imidlertid fortsatt bruke dette nummeret på regnskapet ditt til landet er solgt. Og på salgstidspunktet kan du registrere og realisere gevinsten.

Monetære Enhet Forutsetning. Dette forutsetter at alle forretningstransaksjoner kan uttrykkes og måles i form av en pengeenhet. Hvis firmaet DITT ER ET amerikansk selskap, registrerer du regnskapet i bøkene DINE I USD. Og selvfølgelig er penger den felles måling av alle økonomiske aktiviteter og finansielle transaksjoner rundt om i verden.

Økonomisk Enhet Prinsipp. Dette prinsippet sier at hvis du har et selskap, må du holde dine personlige økonomiske aktiviteter og dine og forretningsmessige finansielle aktiviteter skilt, da virksomheten din er sin egen økonomiske enhet. Og hvis du eier noen få restauranter, er hver restaurant en forretningsenhet, så hver enhet skal ha sitt eget separate regnskapsarbeid, og deretter kan resultatene av alle enhetene aggregeres ved slutten av regnskapsperioden for å vise det økonomiske bildet av hele enheten.

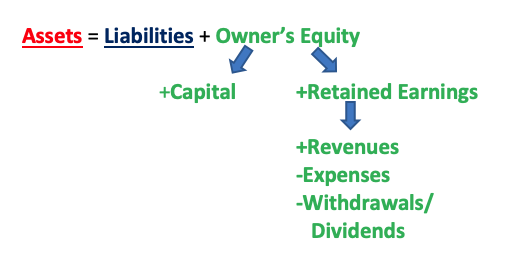

Den Grunnleggende Regnskapsligningen

den grunnleggende regnskapsligningen ER A = L + OE **eller en hvilken som helst variant av det** som A – L = OE eller A – OE = L. “A” står for dine eiendeler, ressurser eid av virksomheten som vil ha fremtidig økonomisk fordel (f.eks. kontanter, kundefordringer, land, inventar, selve bygningen, kontorrekvisita). “L” står for gjeld, eksisterende gjeld & forpliktelser i virksomheten som har fremtidig krav på de økonomiske fordelene ved virksomheten (f. eks. lønn og lønn, leverandørgjeld, langsiktig gjeld) (hint: stort sett alt “betales” er en forpliktelse). Endelig står” OE ” for eierens egenkapital, og dette er eierskapskravet på eiendelene i virksomheten.

OE er litt mer komplisert enn eiendeler og gjeld ved at den har to deler: betalt i kapital og beholdt inntjening. Betalt i kapital er bidraget til virksomheten av eierne. Dette er investeringen til eierne, at de “betalte inn” virksomheten da de først startet sin virksomhet. Opptjent inntekt er pengene eierne satte tilbake (beholdt) i sin virksomhet når virksomheten tjente penger. Hvordan får man nummeret for beholdt inntjening? Det er tre deler til dette. Tenk deg at du har et bakeri og du selger fantastiske cupcakes. På daglig basis kommer folk og kjøper cupcakes fra deg og de betaler deg – dette er inntektene. Så, selvfølgelig, for å lage cupcakes og å åpne døren til bakeriet ditt for å la folk inn for å kjøpe cupcakes, må du betale for mange ting som alle ingrediensene for å lage cupcakes (mel, sukker, egg, krydder, etc.), lønn til dine ansatte, leie for butikken, verktøy, etc. – dette er utgiftene. Så, på slutten, som eier, kan det være lurt å ta litt penger ut fra virksomheten-hvorfor ikke – Er ikke dette grunnen til at folk går inn i virksomheten, slik at de kan tjene penger, og deretter ta pengene ut til eget bruk? Dette er kjent som uttak (hvis virksomheten er et enkeltpersonforetak eller partnerskap) eller utbytte(hvis virksomheten er et selskap).

Derfor Inntekter-Utgifter = Fortjeneste Eller Tap; Og Fortjeneste Eller Tap-Uttak Eller Utbytte = Beholdt Inntjening. Med andre ord:

Inntekter-Utgifter-Uttak/Utbytte = Opptjent Egenkapital

dermed kan forholdet mellom eiendeler, gjeld, egenkapital, kapital, opptjent egenkapital, inntekter, utgifter og uttak/utbytte uttrykkes som følger:

du investerte 10 000 dollar i en ny restaurant. Restauranten trenger $15.000 for noe nytt kjøkkenutstyr, og du må få et lån på $5000 for å betale for resten av utstyret. Hva representerer disse dollarbeløpene?

Svar:

$10 000 = Eiers Egenkapital

$15 000 = Eiendeler

$5 000 = Gjeld

Eiendeler = Gjeld + OE

$15,000 = $5,000 + $10,000

ditt hotell tjente $ 60 000 i salg denne måneden etter å ha betalt $ 50 000 i utgifter (fra romutgifter til lønn og alt i mellom). Heldigvis ender du opp med å tjene $ 10.000! For å holde alle eiere lykkelige, bestemmer du deg for å betale dem $4000, slik at du får $6000 for å reinvestere på hotellet. Merk hvert beløp.

Svar:

$60 000 = Inntekter

$50 000 = Utgifter

$10 000 = Fortjeneste (Inntekter-Utgifter = Fortjeneste)

$4,000 = Uttak

$ 6000 = Opptjent Egenkapital (Fortjeneste-Uttak / Utbytte = Opptjent Egenkapital)

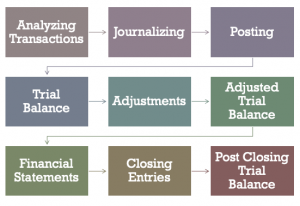

Regnskapssyklusen

det er totalt 9 trinn i regnskapssyklusen. I de neste modulene vil vi dekke hvert trinn, ett om gangen.

- Analysere transaksjoner (analyser om en transaksjon faktisk er en forretningstransaksjon, og hvilke kontoer denne transaksjonen vil påvirke og av hvor mye)

- Journalføring (gjort i En Journal som inneholder alle transaksjonene som påvirker virksomheten din)

- Postering (overføring av informasjon fra Journalen til Finanskontoene)

- prøvebalanse (legge til debet og kreditt, bevise at de skal være like)

- justeringer (juster for eventuelle Prepaids og periodiseringer)

- justert saldo for prøveperioden (samme som saldoen for prøveperioden, men inkluderer alle justeringer)

- Finansregnskap(Resultatregnskap, Balanseoppstilling Og Kontantstrømoppstilling)

- avsluttende poster(avslutning av alle midlertidige kontoer ved utgangen av en regnskapsperiode)

- etter avsluttende saldo (samme som prøvesaldo, men vil nå bare inkludere de permanente kontoene, dvs. kontoer som ikke ble stengt under avslutningsprosessen)

Regnskapssystemer I Gjestfrihetsbransjen

i gjestfrihetsbransjen er det fire ensartede regnskapssystemer. De er:

- De Ensartede Regnskapssystemer for Overnattingsbransjen (USALI)

- De Ensartede Regnskapssystemer For Restauranter (USAR)

- De Ensartede Regnskapssystemer FOR Klubber (USFRC)

- De Ensartede Regnskapssystemer FOR Spas (USFRS)

USALI er den eldste OG den er i sin 11. utgave. Gruppen som er ansvarlig for å oppdatere USALI er Financial Management Committee Of The American Hotel & Lodging Association (AHLA), og opphavsretten eies av Hospitality Financial And Technology Professionals (HFTP). . FMC er for tiden møte for å begynne arbeidet med den 12. utgaven.

Eid Av National Restaurant Association, ER USAR den neste mest senior publikasjonen for tiden i sin 8. utgave. USFRC for klubber eies av Club Managers Association Of America er dens 7. utgave, MENS USFRS eid av ISPA fortsatt er i sin første utgave. Ettersom endringer skjer i regnskapsforskrifter og / eller forretningspraksis i disse segmentene, oppdateres disse publikasjonene etter behov.

Regnskap Og Økonomistyring I Hoteller, Foodservices, Og Klubber

mellom de tre segmentene av hoteller, foodservice, og klubber, regnskap / finans kontoret er trolig mest komplisert for hoteller. Selvfølgelig, alt dette avhenger av størrelsen på hoteller, eller klubber, eller om en restaurant er en enkelt enhet restaurant eller del av et konglomerat. I et mellomstort hotell vil det normalt være en kontroller eller en finans-og regnskapsdirektør (dofa) som leder alle kontoinnsatsene til etablissementene. I et stort hotell med over 1000 rom, koblet til et konferansesenter, med eget møterom, kan du finne under en dofa en seniorassistent DoFA, assistent DoFA, leverandørgjeldskontorer, kundefordringer, generell kasserer, betalingsmester, natt og dag revisorer og kredittansvarlig. For noen kan direktør for innkjøp eller direktør for informasjonsteknologi også rapportere Til DoFA, avhengig av størrelsen på operasjonen.

for klubber, siden de fleste faktureringer er gjort i slutten av måneden i stedet for daglig, er regnskapsavdelingen normalt ikke så stor som et hotell. Kontoene du vil se i en klubb vil også være annerledes. For eksempel vil det være initieringsavgifter eller medlemskontingent som normalt ikke finnes på et hotell, med mindre et hotell også har et spa eller helseklubb som selger medlemskap til lokale innbyggere. For restauranter er vekten i regnskap vanligvis funnet i kostnadskontroller i matkostnad, drikkevarekostnader og lønnskostnader.

Leave a Reply