HRMA2340

- Définir la comptabilité.

- Identifier les utilisateurs et les utilisations de la comptabilité.

- Comprendre pourquoi l’éthique est un concept commercial fondamental.

- Expliquer la signification des principes comptables généralement reconnus, en particulier le principe du coût, l’hypothèse de l’unité monétaire et l’hypothèse de l’entité économique.

- Énoncer l’équation comptable de base et expliquer la signification des actifs, des passifs et des capitaux propres des actionnaires.

- Expliquer le cycle comptable et le flux d’informations.

- Identifier les différents systèmes de procédures comptables utilisés dans l’industrie hôtelière.

- Comprendre la comptabilité et la gestion financière dans un hôtel, une exploitation de restauration et un club.

Le processus de comptabilité

La comptabilité peut être définie comme un processus comportant quatre étapes principales:

- Identification – c’est là que les événements économiques se produisent, et ils sont connus sous le nom de transactions. Un événement économique affectera une entreprise et peut également être mesuré

- Enregistrement – enregistrer, classer, résumer les effets monétaires des transactions à l’entreprise

- Préparer – préparer le travail comptable dans le format approprié afin de communiquer avec tous les différents utilisateurs des informations comptables

- Analyser – interpréter les résultats de tous les rapports comptables. C’est une étape importante. Un bon gestionnaire doit être capable de comprendre et d’expliquer ce que les chiffres signifient pour toutes les parties intéressées telles que les propriétaires

Une entreprise peut être organisée de plusieurs façons, mais les trois méthodes les plus populaires sont l’entreprise individuelle, le partenariat et la société. Entreprise à propriétaire unique signifie que l’entreprise appartient à une seule personne. Généralement, c’est pour une entreprise où une petite quantité de capital est nécessaire pour démarrer l’entreprise. Et, dans ce cas, le propriétaire ou le propriétaire reçoit tout bénéfice ou supporte toute perte et est personnellement responsable de toutes les dettes contractées par l’entreprise. Un partenariat est une entreprise détenue par deux personnes ou plus. Chaque associé a une responsabilité personnelle illimitée pour les dettes de la société de personnes. Il existe d’autres formes de société de personnes telles que la société en nom collectif, la société en commandite ou la société à responsabilité limitée que vous apprendrez dans d’autres classes. Enfin, une société est une entité juridique distincte à propriété multiple. Ces propriétaires sont également appelés actionnaires et ont une responsabilité limitée. Si vous achetez un stock de Hilton, vous êtes propriétaire de Hilton et votre responsabilité s’arrête à ce que vous avez payé pour ce stock de Hilton. La propriété d’une société peut changer sans dissoudre la société elle-même. Dans ce cas, vous vendrez simplement votre action Hilton à une autre personne sans affecter Hilton, la société. Par conséquent, une société a une vie illimitée.

Identifier les utilisateurs de la comptabilité

De nombreuses personnes et organisations ont besoin d’informations comptables. Même les organisations à but non lucratif ou les églises doivent documenter tous leurs revenus et dépenses! Les utilisateurs des informations comptables peuvent être grossièrement classés en deux groupes: les utilisateurs internes et externes. Les utilisateurs internes sont des personnes au sein de l’organisation de l’entreprise, tandis que les utilisateurs externes sont des personnes en dehors de l’organisation de l’entreprise. Vous trouverez ci-dessous quelques exemples d’utilisateurs internes et externes et les raisons pour lesquelles ils pourraient être intéressés par les informations comptables.

Utilisateurs internes

- Gestionnaires (Peut-on payer les factures ? Pouvons-nous donner des augmentations aux gens? Les actionnaires peuvent-ils recevoir des dividendes?)

- Propriétaires (Combien d’argent avons-nous gagné le mois dernier? Combien d’argent pouvons-nous gagner à l’avenir?)

- Employés (L’entreprise pourra-t-elle me payer ? Vais-je avoir une augmentation? Aurai-je un emploi ou même une promotion l’année prochaine?)

- Superviseurs (Comment vais-je contrôler mes coûts? Ma paie est-elle conforme? Comment fonctionnent mes employés? Sont-ils à la hausse?)

- Niveau de l’entreprise (Quel sera le cours de notre action avec les bénéfices déclarés? Le cours de l’action va-t-il augmenter ou baisser? Avons-nous l’argent nécessaire pour faire une offre pour un nouvel hôtel?)

Utilisateurs externes

- Investisseurs (Dois-je investir dans cette société? Dois-je vendre mon investissement?)

- Créanciers (Cette société peut-elle rembourser mon prêt?)

- Organismes de réglementation tels que la SEC (La société a-t-elle déposé tous les rapports requis?)

- Agences de taxation telles que l’IRS (Combien d’impôt devrait être déclaré par cette société?)

L’éthique est un concept commercial fondamental

L’éthique est la norme de conduite par laquelle ses actions sont jugées bonnes ou mauvaises, honnêtes ou malhonnêtes, justes ou non équitables. En travaillant avec des informations comptables, l’éthique est de la plus haute importance. Vous ne devriez jamais laisser une force extérieure compromettre votre propre intégrité en rapportant la vérité. En cas de doute, ou lorsque vous rencontrez des zones grises, référez-vous toujours aux règles auxquelles vous devez vous conformer. N’oubliez pas que tous les utilisateurs des informations comptables comptent sur vous pour signaler les informations correctes.

PCGR – Principes comptables généralement reconnus

Pour vous guider dans la préparation correcte des informations comptables, vous avez les PCGR. Les PCGR sont des Principes comptables généralement reconnus et sont définis ou déterminés conjointement par la Securities and Exchange Commission (SEC) & le Financial Accounting Standards Board (FASB). Dans ce premier module, vous découvrirez trois principes. Et, vous en apprendrez plus dans les modules suivants.

Principe de coût. Selon le principe du coût, les actifs doivent être comptabilisés à leur coût historique. Cela signifie que si vous avez payé 1 000 $ pour une pièce d’équipement, ce coût de 1 000 $ restera dans vos registres comptables jusqu’à ce que cette pièce d’équipement soit éliminée. Certains d’entre vous ont peut–être déjà une question: la valeur de l’équipement ne serait-elle pas plus faible au fur et à mesure de son utilisation? Absolument, c’est ce qu’on appelle l’amortissement et qui sera couvert dans le module 4. Cependant, la valeur d’origine restera toujours de 1 000 $. Il vous suffit de soustraire l’amortissement pris pour obtenir la ” valeur comptable nette ” la plus basse. Bien sûr, si vous deviez acheter un terrain pour 100 000 $ en 1990, dans le monde d’aujourd’hui, ce terrain sera bien plus de 100 000 $. Cependant, vous devez toujours utiliser ce numéro sur votre état financier jusqu’à ce que le terrain soit vendu. Et au moment de la vente, vous pouvez enregistrer et réaliser le gain.

Hypothèse d’unité monétaire. Cela suppose que toutes les transactions commerciales peuvent être exprimées et mesurées en termes d’unité monétaire. Si votre entreprise est une entreprise américaine, vous enregistrerez la comptabilité dans vos livres en USD. Et, de toute évidence, l’argent est la mesure commune de toutes les activités économiques et transactions financières dans le monde.

Principe de l’entité économique. Ce principe stipule que si vous avez une entreprise, vous devez séparer vos activités financières personnelles et vos activités financières et commerciales, car votre entreprise est sa propre entité économique. Et, si vous possédez quelques restaurants, chaque restaurant est une unité d’activité, de sorte que chaque unité doit avoir son propre travail comptable distinct, puis les résultats de toutes les unités peuvent être agrégés à la fin de l’exercice pour montrer le tableau financier de l’ensemble de l’entité.

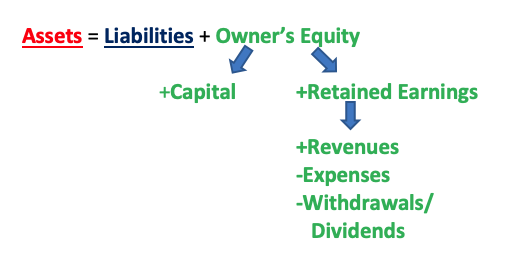

L’équation comptable de base

L’équation comptable de base est A = L + OE ** ou toute variation de celle–ci ** telle que A–L = OE ou A-OE = L. “A” représente vos actifs, les ressources appartenant à l’entreprise qui auront des avantages économiques futurs (par exemple, trésorerie, comptes débiteurs, terrains, stocks, l’immeuble lui-même, fournitures de bureau). “L” signifie passifs, les dettes existantes & obligations de l’entreprise qui ont une réclamation future sur les avantages économiques de l’entreprise (par exemple, salaires et traitements, comptes créditeurs, dette à long terme) (indice: à peu près tout ce qui est “payable” est une responsabilité). Enfin, “OE” signifie capitaux propres du propriétaire, et il s’agit de la créance de propriété sur les actifs de l’entreprise.

OE est un peu plus compliqué que les actifs et les passifs en ce sens qu’il comporte deux parties: le capital versé et les bénéfices non répartis. Payé en capital est la contribution à l’entreprise par les propriétaires. C’est l’investissement des propriétaires, qu’ils ont “versé” dans l’entreprise lorsqu’ils ont démarré leur entreprise. Les bénéfices non répartis sont l’argent que les propriétaires ont remis (retenu) dans leur entreprise lorsque l’entreprise a gagné de l’argent. Comment obtenir le numéro pour les bénéfices non répartis? Il y a trois parties à cela. Imaginez que vous ayez une boulangerie et que vous vendiez de merveilleux cupcakes. Sur une base quotidienne, les gens viennent acheter des cupcakes chez vous et ils vous paient – ce sont les revenus. Ensuite, bien sûr, pour faire les cupcakes et pour ouvrir la porte de votre boulangerie pour laisser entrer les gens pour acheter vos cupcakes, vous devez payer beaucoup de choses comme tous les ingrédients pour faire les cupcakes (farine, sucre, œufs, épices, etc.), les salaires de vos employés, le loyer du magasin, les services publics, etc. – ce sont les dépenses. Ensuite, à la fin, en tant que propriétaire, vous voudrez peut–être retirer de l’argent de l’entreprise – pourquoi pas? N’est-ce pas la raison pour laquelle les gens se lancent dans les affaires, pour pouvoir gagner de l’argent, puis retirer l’argent pour leur usage personnel? C’est ce qu’on appelle des retraits (si l’entreprise est une entreprise individuelle ou une société de personnes) ou des dividendes (si l’entreprise est une société).

Par conséquent, Revenus – Dépenses = Profits ou Pertes; et Bénéfices ou Pertes – Retraits ou Dividendes = Bénéfices non répartis. En d’autres termes:

Revenus – Charges – Retraits / Dividendes = Bénéfices non répartis

Ainsi, la relation entre les actifs, les passifs, les capitaux propres du propriétaire, le capital, les bénéfices non répartis, les revenus, les charges et les retraits / dividendes peut être exprimée comme suit:

Vous avez investi 10 000 $ dans un nouveau restaurant. Le restaurant a besoin de 15 000 $ pour un nouvel équipement de cuisine et vous devez obtenir un prêt de 5 000 $ pour payer le reste de l’équipement. Que représentent ces montants en dollars?

Réponse:

10 000$ = Capitaux propres du propriétaire

15 000$ = Actifs

5 000 Liabilities = Passifs

Actifs = Passifs + EO

$15,000 = $5,000 + $10,000

Votre hôtel a gagné 60 000 this de ventes ce mois-ci après avoir payé 50 000 expenses de dépenses (des frais de chambres aux salaires et tout le reste). Heureusement, vous finissez par profiter de 10 000 $! Pour que tous les propriétaires soient heureux, vous décidez de leur verser 4 000 $, ce qui vous laisse 6 000 $ à réinvestir dans votre hôtel. Étiquetez chaque montant.

Réponse:

60 000$ = Revenus

50 0005 = Dépenses

10 000 Profits = Bénéfices (Revenus – Dépenses = Bénéfices)

$4,000 = Retraits

6 000$ = Bénéfices non répartis (Bénéfices – Retraits/Dividendes = Bénéfices non répartis)

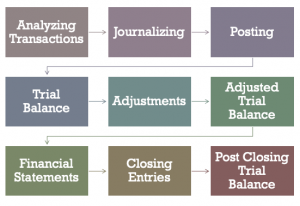

Le cycle comptable

Il y a un total de 9 étapes dans le cycle comptable. Dans les prochains modules, nous couvrirons chaque étape, une à la fois.

- Analyse des transactions (analysez si une transaction est bien une transaction commerciale et quels comptes cette transaction affecterait et de combien)

- Journalisation (effectuée dans un Journal qui contient toutes les transactions qui affectent votre entreprise)

- Publication (transfert des informations du Journal vers les comptes du Grand Livre)

- Balance de vérification (additionnant vos débits et crédits, prouvant qu’ils doivent être égaux)

- Rajustements (rajustements pour les prépaiements et les charges à payer)

- Balance de vérification ajustée (identique à la balance de vérification, mais incluant toutes les ajustements)

- États financiers (Compte de résultat, État des bénéfices non répartis, Bilan et État des Flux de trésorerie)

- Écritures de clôture (clôture de tous les comptes temporaires à la fin d’une période comptable)

- Balance de vérification post-clôture (identique à la balance de vérification mais n’inclura plus que les comptes permanents, c’est-à-dire les comptes qui n’ont pas été fermés lors du processus de clôture)

Systèmes de comptes dans l’industrie hôtelière

Dans l’industrie hôtelière, il existe quatre systèmes de comptes uniformes. Elles le sont:

- Les Systèmes Uniformes de Comptabilité pour l’Industrie de l’Hébergement (USALI)

- Les Systèmes Uniformes de Comptabilité pour les Restaurants (USAR)

- Les Systèmes Uniformes d’Information Financière pour les Clubs (USFRC)

- Les Systèmes Uniformes d’Information Financière pour les Spas (USFRS)

L’USALI est la plus ancienne et elle en est à sa 11ème édition. Le groupe responsable de la mise à jour de l’USALI est le Comité de gestion financière de l’American Hotel & Lodging Association (AHLA), et les droits d’auteur sont la propriété des Professionnels de la Finance et de la Technologie Hôtelière (HFTP). . Le FMC se réunit actuellement pour commencer à travailler sur la 12e édition.

Propriété de la National Restaurant Association, l’USAR est la prochaine publication la plus importante actuellement dans sa 8e édition. L’USFRC pour les clubs est la propriété de la Club Managers Association of America en est à sa 7e édition, tandis que l’USFRS appartenant à l’ISPA en est encore à sa première édition. Au fur et à mesure que des changements se produisent dans les règlements comptables et / ou les pratiques commerciales de ces segments, ces publications sont mises à jour au besoin.

Comptabilité et gestion financière dans les hôtels, les Services alimentaires et les clubs

Entre les trois segments des hôtels, des services alimentaires et des clubs, le bureau comptable / financier est probablement le plus compliqué pour les hôtels. Bien sûr, tout dépend de la taille des hôtels ou des clubs, ou si un restaurant est un restaurant à une unité ou une partie d’un conglomérat. Dans un hôtel de taille moyenne, il y aura normalement un contrôleur ou un directeur des finances et de la comptabilité (DoFA) qui dirige tous les efforts comptables des établissements. Dans un grand hôtel de plus de 1 000 chambres, relié à un centre de congrès, avec son propre espace de réunion, vous trouverez sous un DoFA un assistant principal DoFA, un DoFA adjoint, des commis aux comptes fournisseurs, des commis aux comptes clients, un caissier général, un payeur, des auditeurs de jour et de nuit et un gestionnaire de crédit. Pour certains, le directeur des achats ou le directeur des technologies de l’information peuvent également faire rapport au DFA, selon la taille de l’opération.

Pour les clubs, puisque la plupart des facturations se font à la fin du mois plutôt qu’au quotidien, le service de comptabilité n’est normalement pas aussi grand qu’un hôtel. Les comptes que vous verrez dans un club seront également différents. Par exemple, il y aura des frais d’initiation ou des cotisations d’adhésion qui ne se trouvent normalement pas dans un hôtel, à moins qu’un hôtel ne dispose également d’un spa ou d’un club de santé qui vend l’adhésion aux résidents locaux. Pour les restaurants, l’accent mis sur la comptabilité se trouve normalement dans le contrôle des coûts des aliments, des boissons et des coûts salariaux.

Leave a Reply