HRMA2340

- Definer regnskab.

- Identificer brugere og anvendelser af regnskab.

- forstå hvorfor etik er et grundlæggende forretningskoncept.

- Forklar betydningen af almindeligt accepterede regnskabsprincipper, specifikt omkostningsprincippet, antagelse af monetær enhed og antagelse af økonomisk enhed.

- Angiv den grundlæggende regnskabsligning, og Forklar betydningen af aktiver, passiver og aktionærernes egenkapital.

- Forklar regnskabscyklussen og informationsstrømmen.

- Identificer de forskellige systemer for regnskabsprocedurer, der anvendes i gæstfrihedsbranchen.

- forstå regnskab og økonomistyring i et hotel, foodservice drift og en klub.

regnskabsprocessen

regnskab kan defineres som en proces med fire hovedtrin:

- Identifikation-det er her økonomiske begivenheder sker, og de er kendt som transaktioner. En økonomisk begivenhed vil påvirke en virksomhed og kan også måles

- Optagelse – Optag, klassificer, opsummer de monetære virkninger af transaktionerne til virksomheden

- Forbered – forbered regnskabsarbejdet i det korrekte format for at kommunikere med alle de forskellige brugere af regnskabsoplysningerne

- analyser – fortolke resultaterne fra alle regnskabsrapporterne. Dette er et vigtigt skridt. En god leder skal kunne forstå og forklare, hvad tallene betyder for alle interesserede parter som ejerne

en virksomhed kan organiseres på mange måder, men de tre mest populære metoder er enkeltmandsvirksomhed, partnerskab og selskab. Enkeltmandsvirksomhed eller enkeltmandsvirksomhed betyder, at virksomheden ejes af en person. Generelt er dette for en virksomhed, hvor en lille mængde kapital er nødvendig for at starte virksomheden. Og i dette tilfælde modtager ejeren eller indehaveren nogen fortjeneste eller bærer ethvert tab og er personligt ansvarlig for al gæld, som virksomheden pådrager sig. Et partnerskab er en virksomhed, der ejes af to eller flere personer. Hver partner har ubegrænset personligt ansvar for partnerskabets gæld. Der er andre former for partnerskab, såsom generelt partnerskab, begrænset partnerskab eller partnerskab med begrænset ansvar, som du vil lære i andre klasser. Endelig er et selskab en separat juridisk enhed med flere ejerskab. Disse ejere er også kendt som aktionærer, og de har begrænset ansvar. Hvis du køber en andel af Hilton, er du ejer af Hilton, og dit ansvar ophører med det, du har betalt for den pågældende andel af Hilton. Ejerskab i et selskab kan ændre sig uden at opløse selskabet selv. I dette tilfælde vil du simpelthen sælge din ene andel af Hilton-aktien til en anden person uden at påvirke Hilton, selskabet. Derfor har et selskab et ubegrænset liv.

Identificer brugerne af regnskab

der er mange mennesker og organisationer, der har brug for regnskabsoplysninger. Selv nonprofitorganisationer eller kirker skal dokumentere alle deres indtægter og udgifter! Brugerne af regnskabsoplysninger kan groft inddeles i to grupper: interne og eksterne brugere. Interne brugere er personer i forretningsorganisationen, mens eksterne brugere er personer uden for forretningsorganisationen. Nedenfor er nogle af eksemplerne på både interne og eksterne brugere, og hvorfor de kan være interesserede i regnskabsoplysningerne.

interne brugere

- ledere (kan vi betale regningerne? Kan vi give folk rejser? Kan aktionærer modtage udbytte?)

- ejere (hvor mange penge tjente vi sidste måned? Hvor mange penge kan vi tjene i fremtiden?)

- medarbejdere (vil virksomheden kunne betale mig? Får jeg en lønforhøjelse? Vil jeg have et job eller endda en forfremmelse næste år?)

- vejledere (Hvordan har jeg det med at kontrollere mine omkostninger? Er min løn i kø? Hvordan klarer mine medarbejdere sig? Er de up-selling?)

- virksomhedsniveau (hvad vil vores aktiekurs være med den rapporterede indtjening? Vil aktiekursen gå op eller ned? Har vi de nødvendige kontanter til at byde på et nyt hotel?)

eksterne brugere

- investorer (skal jeg investere i dette selskab? Skal jeg sælge min investering?)

- kreditorer (kan dette selskab betale mit lån tilbage?)

- reguleringsorganer som SEC (har virksomheden indgivet alle de krævede rapporter?)

- skattemyndigheder som IRS (hvor meget skat skal rapporteres af dette selskab?)

etik er et grundlæggende forretningskoncept

etik er den adfærdsstandard, hvormed ens handlinger bedømmes som rigtige eller forkerte, ærlige eller uærlige, retfærdige eller ikke retfærdige. I arbejdet med regnskabsoplysninger er etik af største betydning. Du bør aldrig lade nogen ekstern kraft kompromittere din egen integritet i at rapportere sandheden. Når du er i tvivl, eller når du støder på grå områder, skal du altid henvise til de regler, som du skal overholde. Husk, at alle brugere af regnskabsoplysninger stoler på, at du rapporterer de korrekte oplysninger.

GAAP – generelt accepterede regnskabsprincipper

for at guide dig i at forberede regnskabsoplysninger korrekt har du GAAP. GAAP står for almindeligt anerkendte regnskabsprincipper og fastsættes eller fastlægges i fællesskab af værdipapir-og Udvekslingskommissionen (SEC) & Financial Accounting Standards Board (FASB). I dette første modul vil du blive introduceret til tre principper. Og du vil lære mere i de efterfølgende moduler.

Omkostningsprincip. Omkostningsprincippet dikterer, at aktiver skal registreres til deres historiske pris. Det betyder, at hvis du har betalt $1.000 for et stykke udstyr, vil denne pris på $1.000 forblive på dine regnskaber, indtil det udstyr er bortskaffet. Nogle af jer har måske allerede et spørgsmål-ville værdien af udstyret ikke være lavere, da det bruges? Absolut, det er kendt som afskrivninger, og det vil blive dækket i Modul 4. Den oprindelige værdi forbliver dog stadig som $1.000. Du trækker blot de afskrivninger, der er taget for at opnå den lavere “bogførte nettoværdi”. Selvfølgelig, hvis du skulle købe et stykke jord til $100.000 i 1990, i dagens verden, vil det stykke jord være langt mere end $100.000. Du skal dog stadig bruge dette nummer på din finansieringsoversigt, indtil jorden er solgt. Og på salgstidspunktet kan du registrere og realisere gevinsten.

Monetær Enhed Antagelse. Dette forudsætter, at alle forretningstransaktioner kan udtrykkes og måles i form af en monetær enhed. Hvis din virksomhed er en amerikansk virksomhed, registrerer du regnskaberne i dine bøger i USD. Og selvfølgelig er penge den fælles måling af alle økonomiske aktiviteter og finansielle transaktioner rundt om i verden.

Økonomisk Enhed Princip. Dette princip siger, at hvis du har en virksomhed, skal du holde dine personlige økonomiske aktiviteter og dine og forretningsmæssige finansielle aktiviteter adskilt, da din virksomhed er sin egen økonomiske enhed. Og hvis du ejer et par restauranter, er hver restaurant en forretningsenhed, så hver enhed skal have sit eget separate regnskabsarbejde, og derefter kan resultaterne af alle enheder aggregeres i slutningen af regnskabsperioden for at vise det økonomiske billede af hele virksomheden.

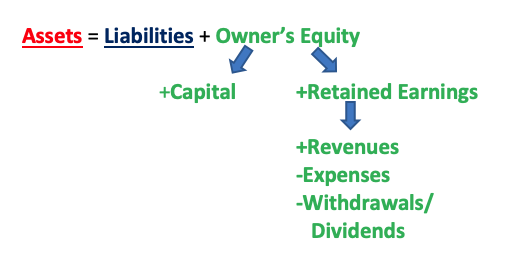

den grundlæggende regnskabsligning

den grundlæggende regnskabsligning er A = L + OE **eller enhver variation af den** såsom A – L = OE eller A – OE = L. “A” står for dine aktiver, ressourcer, der ejes af virksomheden, der vil have fremtidig økonomisk fordel (f.eks. kontanter, tilgodehavender, jord, lager, selve bygningen, kontorartikler). “L” står for passiver, den eksisterende gæld & forpligtelser for den virksomhed, der har fremtidige krav på de økonomiske fordele ved virksomheden (f. eks. lønninger, gældsforpligtelser, langfristet gæld) (hint: stort set alt “betales” er en forpligtelse). Endelig står” OE ” for ejerens egenkapital, og dette er ejerskabskravet på virksomhedens aktiver.

OE er lidt mere kompliceret end aktiver og passiver, idet den har to dele: indbetalt kapital og tilbageholdt indtjening. Indbetalt kapital er ejernes Bidrag til virksomheden. Dette er ejernes investering, at de “betalte” virksomheden, da de først startede deres virksomhed. Tilbageholdt indtjening er de penge, som ejerne satte tilbage (tilbageholdt) i deres forretning, da virksomheden tjente penge. Hvordan får man nummeret for tilbageholdt indtjening? Der er tre dele til dette. Forestil dig, at du har et bageri, og du sælger vidunderlige cupcakes. På daglig basis kommer folk og køber cupcakes fra dig, og de betaler dig – det er indtægterne. Så selvfølgelig for at lave cupcakes og åbne døren til dit bageri for at lade folk komme ind for at købe dine cupcakes, skal du betale for en masse ting som alle ingredienserne til at lave cupcakes (mel, sukker, æg, krydderier osv.), løn til dine medarbejdere, leje til butikken, forsyningsselskaber osv. – det er udgifterne. Derefter, i slutningen, som ejer, kan du tage nogle penge ud af virksomheden-hvorfor ikke? Er det ikke grunden til, at folk går i forretning, så de kan tjene penge og derefter tage pengene ud til deres eget personlige brug? Dette er kendt som udbetalinger (hvis virksomheden er en enkeltmandsvirksomhed eller partnerskab) eller udbytte (hvis virksomheden er et selskab).

derfor indtægter-udgifter = overskud eller tab; og overskud eller tab – tilbagekøb eller udbytte = tilbageholdt indtjening. Med andre ord:

indtægter-udgifter-udbetalinger/udbytte = tilbageholdt indtjening

således kan forholdet mellem aktiver, passiver, ejerens egenkapital, kapital, tilbageholdt indtjening, indtægter, udgifter og udbetalinger/udbytte udtrykkes som følger:

du investerede $ 10.000 i en ny restaurant. Restauranten har brug for $15.000 for noget nyt køkkenudstyr, og du skal få et lån på $5.000 for at betale for resten af udstyret. Hvad repræsenterer disse dollarbeløb?

svar:

$10.000 = egenkapital

$15.000 = aktiver

$5.000 = passiver

aktiver = passiver + OE

$15,000 = $5,000 + $10,000

dit hotel tjente $60.000 i salg denne måned efter at have betalt $50.000 i udgifter (fra værelsesudgifter til lønninger og alt imellem). Heldigvis ender du med at tjene $10.000! For at holde alle ejere glade beslutter du at betale dem $4.000, hvilket giver dig $6.000 til at geninvestere på dit hotel. Mærk hvert beløb.

svar:

$60.000 = indtægter

$50.000 = udgifter

$10.000 = overskud (indtægter-udgifter = overskud)

$4,000 = udbetalinger

$6.000 = tilbageholdt indtjening (overskud – udbetalinger/udbytte = tilbageholdt indtjening)

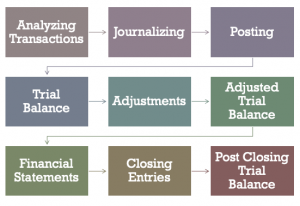

regnskabscyklussen

der er i alt 9 trin i regnskabscyklussen. I de næste par moduler dækker vi hvert trin, et ad gangen.

- analyse af transaktioner (analyser, om en transaktion faktisk er en forretningstransaktion, og hvilke konti denne transaktion vil påvirke, og med hvor meget)

- journalisering (udført i en Journal, der indeholder alle de transaktioner, der påvirker din virksomhed)

- udstationering (overførsel af oplysningerne fra tidsskriftet til Hovedbogskonti)

- prøvebalance (tilføjelse af dine debiteringer og kreditter, hvilket beviser, at de skal være ens)

- justeringer (juster for eventuelle prepaids og periodiseringer)

- justeret prøvebalance (samme som prøvebalancen, men inkluderer alle justeringer)

- årsregnskab (resultatopgørelse, opgørelse af overført resultat, Balance og pengestrømsopgørelse)

- Lukningsposter (lukning af alle midlertidige konti ved udgangen af en regnskabsperiode)

- efter afslutning af prøvesaldo (samme som prøvesaldo, men inkluderer nu kun de permanente konti, dvs. konti, der ikke blev lukket under afslutningsprocessen))

regnskabssystemer i gæstfrihedsbranchen

i gæstfrihedsbranchen er der fire ensartede regnskabssystemer. De er:

- de ensartede regnskabssystemer for Logiindustrien (USALI)

- de ensartede regnskabssystemer for restauranter (USAR)

- de ensartede regnskabssystemer for klubber (USFRC)

- de ensartede regnskabssystemer for kurbade (USFRS))

USALI er den ældste, og den er i sin 11. udgave. Gruppen, der er ansvarlig for opdatering af USALI, er Økonomistyringsudvalget for American Hotel & logi Association (AHLA), og ophavsretten ejes af Hospitality Financial and Technology Professionals (HFTP). . FMC mødes i øjeblikket for at begynde arbejdet med den 12.udgave.

ejet af National Restaurant Association, USAR er den næste mest senior publikation i øjeblikket i sin 8.udgave. USFRC for klubber ejes af Club Managers Association of America er dens 7.udgave, mens USFRS, der ejes af ISPA, stadig er i sin første udgave. Da der sker ændringer i regnskabsregler og / eller forretningspraksis i disse segmenter, opdateres disse publikationer efter behov.

regnskab og økonomistyring i hoteller, Foodservices og klubber

mellem de tre segmenter af hoteller, foodservice og klubber er regnskabs – /økonomikontoret sandsynligvis mest kompliceret for hoteller. Selvfølgelig, alt dette afhænger af størrelsen på hoteller, eller klubber, eller hvis en restaurant er en enkelt enhedsrestaurant eller en del af et konglomerat. På et mellemstort hotel vil der normalt være en controller eller en direktør for finans og regnskab (DoFA), der leder alle virksomhedernes kontoindsats. I et stort hotel med over 1.000 værelser, der er forbundet til et kongrescenter, med eget mødelokale, kan du under en DoFA finde en seniorassistent DoFA, assistent DoFA, kreditorer, debitorer, kasserer, paymaster, nat-og dagrevisorer og kreditchef. For nogle kan direktøren for indkøb eller direktør for informationsteknologi også rapportere til DoFA afhængigt af operationens størrelse.

for klubber, da de fleste faktureringer udføres i slutningen af måneden snarere end dagligt, er regnskabsafdelingen normalt ikke så stor som et hotel. De konti, du vil se i en klub, vil også være forskellige. For eksempel vil der være initieringsgebyrer eller medlemskontingent, der normalt ikke findes på et hotel, medmindre et hotel også har en spa eller et motionscenter, der sælger medlemskab til lokale beboere. For restauranter findes vægten i regnskab normalt i omkostningskontrol i madomkostninger, drikkevareomkostninger og lønomkostninger.

Leave a Reply