HRMA2340

- Buchhaltung definieren.

- Identifizieren Sie die Benutzer und Verwendungen der Buchhaltung.

- Verstehen Sie, warum Ethik ein grundlegendes Geschäftskonzept ist.

- Erläutern Sie die Bedeutung allgemein anerkannter Rechnungslegungsgrundsätze, insbesondere des Kostenprinzips, der Annahme der Geldeinheit und der Annahme der wirtschaftlichen Einheit.

- Geben Sie die grundlegende Rechnungslegungsgleichung an und erläutern Sie die Bedeutung von Vermögenswerten, Verbindlichkeiten und Eigenkapital.

- Erklären Sie den Abrechnungszyklus und den Informationsfluss.

- Identifizieren Sie die verschiedenen Buchhaltungssysteme, die in der Hotellerie verwendet werden.

- Verstehen Sie Buchhaltung und Finanzmanagement in einem Hotel, einem Gastronomiebetrieb und einem Club.

Der Prozess der Buchhaltung

Buchhaltung kann als ein Prozess mit vier Hauptschritten definiert werden:

- Identifikation – Hier finden wirtschaftliche Ereignisse statt, die als Transaktionen bezeichnet werden. Ein wirtschaftliches Ereignis wirkt sich auf ein Unternehmen aus und kann auch gemessen werden

- Aufzeichnung – Aufzeichnung, Klassifizierung, Zusammenfassung der monetären Auswirkungen der Transaktionen auf das Unternehmen

- Vorbereiten – Bereiten Sie die Buchhaltungsarbeiten im richtigen Format vor, um mit allen verschiedenen Benutzern der Buchhaltungsinformationen zu kommunizieren

- Analysieren – Interpretieren Sie die Ergebnisse aller Buchhaltungsberichte. Dies ist ein wichtiger Schritt. Ein guter Manager muss in der Lage sein zu verstehen und zu erklären, was die Zahlen für alle interessierten Parteien wie die Eigentümer bedeuten

Ein Unternehmen kann auf viele Arten organisiert werden, aber die drei beliebtesten Methoden sind Einzelunternehmen, Partnerschaft und Körperschaft. Inhaber oder Einzelunternehmen bedeutet, dass das Unternehmen einer Person gehört. Im Allgemeinen ist dieses für ein Geschäft, in dem eine kleine Menge Kapital notwendig ist, das Geschäft zu beginnen. In diesem Fall erhält der Eigentümer oder Eigentümer einen Gewinn oder trägt einen Verlust und haftet persönlich für alle Schulden, die dem Unternehmen entstehen. Eine Partnerschaft ist ein Unternehmen, das zwei oder mehr Personen gehört. Jeder Partner haftet unbeschränkt persönlich für die Schulden der Partnerschaft. Es gibt andere Formen der Partnerschaft wie allgemeine Partnerschaft, Kommanditgesellschaft oder Partnerschaft mit beschränkter Haftung, die Sie in anderen Klassen lernen werden. Schließlich ist eine Gesellschaft eine separate juristische Person mit mehreren Eigentümern. Diese Eigentümer werden auch als Aktionäre bezeichnet und haften mit beschränkter Haftung. Wenn Sie eine Aktie von Hilton kaufen, sind Sie Eigentümer von Hilton, und Ihre Haftung endet bei dem, was Sie für diese Aktie von Hilton bezahlt haben. Das Eigentum an einer Gesellschaft kann sich ändern, ohne die Gesellschaft selbst aufzulösen. In diesem Fall verkaufen Sie einfach Ihre einzige Hilton-Aktie an eine andere Person, ohne Hilton, das Unternehmen, zu beeinträchtigen. Daher hat ein Unternehmen eine unbegrenzte Lebensdauer.

Identifizieren Sie die Benutzer der Buchhaltung

Es gibt viele Personen und Organisationen, die Buchhaltungsinformationen benötigen. Auch gemeinnützige Organisationen oder Kirchen müssen alle ihre Einnahmen und Ausgaben dokumentieren! Die Benutzer von Buchhaltungsinformationen können grob in zwei Gruppen eingeteilt werden: Interne und externe Benutzer. Interne Benutzer sind Personen innerhalb der Unternehmensorganisation, während externe Benutzer Personen außerhalb der Unternehmensorganisation sind. Im Folgenden finden Sie einige Beispiele für interne und externe Benutzer und warum sie an den Buchhaltungsinformationen interessiert sein könnten.

Interne Benutzer

- Manager (Können wir die Rechnungen bezahlen? Können wir den Leuten Geld geben? Können Aktionäre Dividenden erhalten?)

- Besitzer (Wie viel Geld haben wir letzten Monat verdient? Wie viel Geld können wir in Zukunft verdienen?)

- Mitarbeiter (Kann das Unternehmen mich bezahlen? Bekomme ich eine Gehaltserhöhung? Werde ich nächstes Jahr einen Job oder sogar eine Beförderung haben?)

- Vorgesetzte (Wie gehe ich vor, um meine Kosten zu kontrollieren? Ist meine Gehaltsabrechnung im Einklang? Wie entwickeln sich meine Mitarbeiter? Sind sie Up-Selling?)

- Unternehmensebene (Wie hoch wird unser Aktienkurs mit den ausgewiesenen Gewinnen sein? Wird der Aktienkurs steigen oder fallen? Haben wir das nötige Geld, um ein Angebot für ein neues Hotel abzugeben?)

Externe Nutzer

- Investoren (Soll ich in dieses Unternehmen investieren? Soll ich meine Investition verkaufen?)

- Gläubiger (Kann diese Firma mein Darlehen zurückzahlen?)

- Aufsichtsbehörden wie die SEC (Hat das Unternehmen alle erforderlichen Berichte eingereicht?)

- Steuerbehörden wie die IRS (Wie viel Steuer sollte von dieser Firma gemeldet werden?)

Ethik ist ein grundlegendes Geschäftskonzept

Ethik ist der Verhaltensstandard, nach dem das eigene Handeln als richtig oder falsch, ehrlich oder unehrlich, fair oder nicht fair beurteilt wird. Bei der Arbeit mit Buchhaltungsinformationen ist Ethik von größter Bedeutung. Sie sollten niemals zulassen, dass eine äußere Kraft Ihre eigene Integrität bei der Berichterstattung über die Wahrheit beeinträchtigt. Wenn Sie Zweifel haben oder auf Grauzonen stoßen, beziehen Sie sich immer auf die Regeln, an die Sie sich halten müssen. Denken Sie daran, dass sich alle Benutzer von Buchhaltungsinformationen darauf verlassen, dass Sie die richtigen Informationen melden.

GAAP – Allgemein anerkannte Rechnungslegungsgrundsätze

Um Sie bei der korrekten Erstellung von Rechnungslegungsinformationen zu unterstützen, verfügen Sie über GAAP. GAAP steht für Generally Accepted Accounting Principles und wird gemeinsam von der Securities and Exchange Commission (SEC) & und dem Financial Accounting Standards Board (FASB) festgelegt oder festgelegt. In diesem ersten Modul werden Sie mit drei Prinzipien vertraut gemacht. Und, Sie werden mehr in den folgenden Modulen lernen.

Kostenprinzip. Das Kostenprinzip schreibt vor, dass Vermögenswerte zu ihren historischen Anschaffungskosten zu erfassen sind. Das bedeutet, wenn Sie $ 1.000 für ein Gerät bezahlt haben, bleiben diese Kosten von $ 1.000 in Ihren Buchhaltungsunterlagen, bis dieses Gerät entsorgt wird. Einige von Ihnen haben vielleicht schon eine Frage – wäre der Wert der Ausrüstung nicht niedriger, wenn sie verwendet wird? Absolut, das wird als Abschreibung bezeichnet und wird in Modul 4 behandelt. Der ursprüngliche Wert bleibt jedoch bei 1.000 US-Dollar. Sie ziehen einfach die Abschreibung ab, um den niedrigeren “Nettobuchwert” zu erhalten. Wenn Sie 1990 ein Stück Land für 100.000 US-Dollar kaufen würden, wäre dieses Stück Land in der heutigen Welt natürlich viel mehr als 100.000 US-Dollar. Sie müssen diese Nummer jedoch weiterhin in Ihrem Jahresabschluss verwenden, bis das Land verkauft ist. Und zum Zeitpunkt des Verkaufs können Sie den Gewinn aufzeichnen und realisieren.

Annahme der Währungseinheit. Dies setzt voraus, dass alle Geschäftsvorfälle in Bezug auf eine Geldeinheit ausgedrückt und gemessen werden können. Wenn Ihr Unternehmen ein US-Unternehmen ist, erfassen Sie die Buchhaltung in Ihren Büchern in USD. Und natürlich ist Geld das gemeinsame Maß aller wirtschaftlichen Aktivitäten und Finanztransaktionen auf der ganzen Welt.

Prinzip der wirtschaftlichen Einheit. Dieses Prinzip besagt, wenn Sie ein Unternehmen haben, müssen Sie Ihre persönlichen finanziellen Aktivitäten und Ihre geschäftlichen finanziellen Aktivitäten getrennt halten, da Ihr Unternehmen eine eigene wirtschaftliche Einheit ist. Und wenn Sie ein paar Restaurants besitzen, ist jedes Restaurant eine Geschäftseinheit, so dass jede Einheit ihre eigene Buchhaltungsarbeit haben sollte, und dann können die Ergebnisse aller Einheiten am Ende des Geschäftsjahres aggregiert werden, um das finanzielle Bild des gesamten Unternehmens zu zeigen.

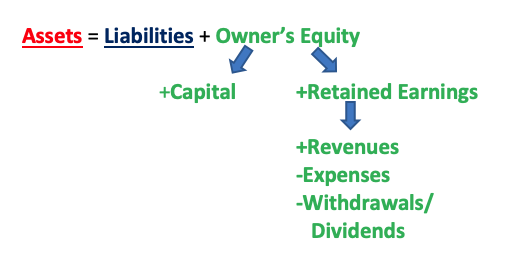

Die grundlegende Buchhaltungsgleichung

Die grundlegende Buchhaltungsgleichung ist A = L + OE ** oder eine Variation davon ** wie A – L = OE oder A – OE = L. “A” steht für Ihre Vermögenswerte, Ressourcen des Unternehmens, die zukünftige wirtschaftliche Vorteile haben werden (z. B. Bargeld, Forderungen, Grundstücke, Inventar, das Gebäude selbst, Bürobedarf). “L” steht für Verbindlichkeiten, die bestehenden Schulden & Verpflichtungen des Unternehmens, die zukünftigen Anspruch auf den wirtschaftlichen Nutzen des Unternehmens haben (z. B. Gehälter und Löhne, Verbindlichkeiten aus Lieferungen und Leistungen, langfristige Schulden) (Hinweis: so ziemlich alles, was “zahlbar” ist, ist eine Haftung). Schließlich steht “OE” für Owner’s Equity, und dies ist der Eigentumsanspruch auf das Vermögen des Unternehmens.

OE ist insofern etwas komplizierter als Vermögenswerte und Verbindlichkeiten, als es aus zwei Teilen besteht: eingezahltem Kapital und Gewinnrücklagen. Eingezahltes Kapital ist der Beitrag der Eigentümer zum Unternehmen. Dies ist die Investition der Eigentümer, dass sie in das Geschäft “eingezahlt” haben, als sie ihr Geschäft begannen. Gewinnrücklagen sind das Geld, das die Eigentümer in ihr Geschäft zurücklegen (einbehalten), als das Unternehmen Geld verdient hat. Wie bekommt man die Zahl für Gewinnrücklagen? Es gibt drei Teile dazu. Stellen Sie sich vor, Sie haben eine Bäckerei und verkaufen wunderbare Cupcakes. Täglich kommen Leute und kaufen Cupcakes von dir und sie bezahlen dich – das sind die Einnahmen. Um die Cupcakes zuzubereiten und die Tür Ihrer Bäckerei zu öffnen, damit die Leute Ihre Cupcakes kaufen können, müssen Sie natürlich für viele Dinge bezahlen, z. B. für alle Zutaten für die Herstellung der Cupcakes (Mehl, Zucker), Eier, Gewürze usw.), Löhne an Ihre Mitarbeiter, Miete für den Laden, Nebenkosten usw. – das sind die Kosten. Dann, am Ende, als Eigentümer, möchten Sie vielleicht etwas Geld aus dem Geschäft nehmen – warum nicht? Ist das nicht der Grund, warum Menschen ins Geschäft gehen, um Geld zu verdienen und das Geld dann für ihren persönlichen Gebrauch herauszunehmen? Dies wird als Auszahlungen (wenn das Unternehmen ein Einzelunternehmen oder eine Personengesellschaft ist) oder Dividenden (wenn das Unternehmen ein Unternehmen ist) bezeichnet.

Daher Einnahmen – Ausgaben = Gewinn oder Verlust; und Gewinne oder Verluste – Entnahmen oder Dividenden = Gewinnrücklagen. Mit anderen Worten:

Erträge – Aufwendungen – Entnahmen / Dividenden = Gewinnrücklagen

Somit kann das Verhältnis zwischen Vermögenswerten, Verbindlichkeiten, Eigenkapital, Kapital, Gewinnrücklagen, Erträgen, Aufwendungen und Entnahmen / Dividenden wie folgt ausgedrückt werden:

Sie haben 10.000 Dollar in ein neues Restaurant investiert. Das Restaurant benötigt 15.000 US-Dollar für neue Küchengeräte und Sie müssen einen Kredit von 5.000 US-Dollar erhalten, um den Rest der Ausrüstung zu bezahlen. Was bedeuten diese Dollarbeträge?

Antwort:

10.000 USD = Eigenkapital

15.000 USD = Vermögenswerte

5.000 USD = Verbindlichkeiten

Vermögenswerte = Verbindlichkeiten + OE

$15,000 = $5,000 + $10,000

Ihr Hotel hat in diesem Monat 60.000 US-Dollar Umsatz erzielt, nachdem Sie 50.000 US-Dollar an Ausgaben bezahlt haben (von den Zimmerkosten bis zu den Löhnen und allem dazwischen). Zum Glück, Sie am Ende profitieren $10,000! Um alle Eigentümer glücklich zu machen, entscheiden Sie sich, ihnen 4.000 US-Dollar zu zahlen, so dass Sie 6.000 US-Dollar haben, um in Ihr Hotel zu reinvestieren. Beschriften Sie jeden Betrag.

Antwort:

$ 60.000 = Einnahmen

$ 50.000 = Ausgaben

$ 10.000 = Gewinne (Einnahmen – Ausgaben = Gewinne)

$4,000 = Auszahlungen

$ 6.000 = Gewinnrücklagen (Gewinne – Auszahlungen / Dividenden = Gewinnrücklagen)

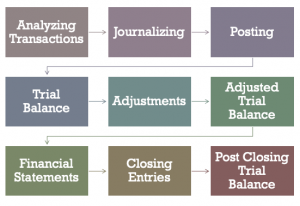

Der Abrechnungszyklus

Es gibt insgesamt 9 Schritte im Abrechnungszyklus. In den nächsten Modulen werden wir jeden Schritt einzeln behandeln.

- Transaktionen analysieren (analysieren, ob eine Transaktion tatsächlich eine Geschäftstransaktion ist und welche Konten diese Transaktion beeinflussen würde und um wie viel)

- Journalisieren (in einem Journal, das alle Transaktionen enthält, die Ihr Unternehmen betreffen)

- Buchen (Übertragen der Informationen aus dem Journal auf die Hauptbuchkonten)

- Testsaldo (Addieren Ihrer Belastungen und Gutschriften, um zu beweisen, dass sie gleich sein sollten)

- Anpassungen (Anpassung für alle Vorauszahlungen und Rückstellungen)

- Angepasster Testsaldo (wie der Testsaldo, enthält jedoch alle anpassungen)

- Jahresabschluss (Gewinn- und Verlustrechnung, Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung)

- Abschlussbuchungen (Schließung aller temporären Konten am Ende einer Abrechnungsperiode)

- Nach Abschluss des Testsaldos (wie der Testsaldo, jedoch nur die permanenten Konten, d. H. Konten, die während des Abschlussprozesses nicht geschlossen wurden)

Rechnungswesen im Gastgewerbe

Im Gastgewerbe gibt es vier einheitliche Rechnungswesen. Sie sind:

- Die einheitlichen Rechnungsführungssysteme für die Beherbergungswirtschaft (USALI)

- Die einheitlichen Rechnungsführungssysteme für Restaurants (USAR)

- Die einheitlichen Rechnungsführungssysteme für Vereine (USFRC)

- Die einheitlichen Rechnungsführungssysteme für Spas (USFRS)

Das USALI ist das älteste und es ist in seiner 11. Die Gruppe, die für die Aktualisierung der USALI verantwortlich ist, ist das Financial Management Committee der American Hotel & Lodging Association (AHLA), und das Urheberrecht liegt bei den Hospitality Financial and Technology Professionals (HFTP). . Das FMC trifft sich derzeit, um mit der Arbeit an der 12.

Im Besitz der National Restaurant Association ist die USAR die zweitälteste Publikation, die derzeit in ihrer 8. Auflage erscheint. Die USFRC für Clubs gehört der Club Managers Association of America in ihrer 7. Auflage, während die USFRS der ISPA noch in ihrer ersten Auflage ist. Bei Änderungen der Rechnungslegungsvorschriften und / oder der Geschäftspraktiken in diesen Segmenten werden diese Veröffentlichungen bei Bedarf aktualisiert.

Rechnungswesen und Finanzmanagement in Hotels, Foodservice und Clubs

Zwischen den drei Segmenten Hotels, Foodservice und Clubs ist das Rechnungswesen / Finanzbüro für Hotels wahrscheinlich am kompliziertesten. Natürlich hängt dies alles von der Größe der Hotels oder Clubs ab oder davon, ob ein Restaurant ein einzelnes Restaurant oder Teil eines Konglomerats ist. In einem mittelgroßen Hotel gibt es normalerweise einen Controller oder einen Direktor für Finanz- und Rechnungswesen (DoFA), der alle Buchhaltungsbemühungen der Einrichtungen leitet. In einem großen Hotel mit über 1.000 Zimmern, das mit einem Kongresszentrum verbunden ist und über einen eigenen Tagungsraum verfügt, finden Sie unter einem DoFA einen Senior Assistant DoFA, Assistant DoFA, Kreditorenbuchhalter, Debitorenbuchhalter, Kassierer, Zahlmeister, Tag- und Nachtprüfer und Kreditmanager. Für einige kann der Direktor des Einkaufs oder des Direktors der Informationstechnologie auch dem DoFA berichten, abhängig von der Größe der Operation.

Da beispielsweise die meisten Abrechnungen am Monatsende und nicht täglich erfolgen, ist die Buchhaltung normalerweise nicht so groß wie in einem Hotel. Die Konten, die Sie in einem Club sehen, sind ebenfalls unterschiedlich. Zum Beispiel gibt es Initiationsgebühren oder Mitgliedsbeiträge, die normalerweise nicht in einem Hotel zu finden sind, es sei denn, ein Hotel verfügt auch über ein Spa oder einen Health Club, der die Mitgliedschaft an Anwohner verkauft. Für Restaurants liegt der Schwerpunkt in der Buchhaltung normalerweise in der Kostenkontrolle bei Lebensmittelkosten, Getränkekosten und Lohnkosten.

Leave a Reply