HRMA2340

- Määrittele kirjanpito.

- yksilöi kirjanpidon käyttäjät ja käyttötarkoitukset.

- ymmärrä, miksi etiikka on keskeinen liiketoimintakäsite.

- selitä yleisesti hyväksyttyjen kirjanpitoperiaatteiden, erityisesti kustannusperiaatteen, rahayksikköä koskevan oletuksen ja taloudellista yksikköä koskevan oletuksen, merkitys.

- esitä kirjanpidon Perusyhtälö ja selitä varojen, velkojen ja osakkeenomistajien oman pääoman merkitys.

- selitä kirjanpitosykli ja tiedonkulku.

- yksilöi vieraanvaraisuusalalla käytetyt erilaiset kirjanpitomenettelyjärjestelmät.

- ymmärtää hotellin, foodservice-toiminnan ja klubin kirjanpidon ja taloushallinnon.

laskentaprosessi

kirjanpito voidaan määritellä prosessiksi, jossa on neljä päävaihetta:

- tunnistaminen – tämä on, jos taloudelliset tapahtumat tapahtuvat, ja ne tunnetaan liiketoimet. Taloudellinen tapahtuma vaikuttaa yritykseen ja se voidaan myös mitata

- kirjaamalla-kirjaamalla, luokittelemalla, tiivistämällä liiketoimien rahalliset vaikutukset yritykseen

- valmistella kirjanpitotyötä asianmukaisessa muodossa siten, että se kommunikoi kaikkien kirjanpitotietojen käyttäjien kanssa

- analysoi – tulkitsee kaikkien tilinpäätösraporttien tulokset. Tämä on tärkeä askel. Hyvän johtajan on kyettävä ymmärtämään ja selittämään, mitä numerot merkitsevät kaikille asianosaisille, kuten omistajille

yritys voidaan järjestää monella tavalla, mutta kolme suosituinta tapaa ovat yksinyrittäjyys, kumppanuus ja yhtiöittäminen. Omistaja tai yksinyrittäjä tarkoittaa sitä, että yrityksen omistaa yksi henkilö. Yleensä tämä on liiketoimintaa, jossa pieni määrä pääomaa on tarpeen aloittaa liiketoiminnan. Ja tässä tapauksessa omistaja tai haltija saa voiton tai vastaa tappiosta ja on henkilökohtaisesti vastuussa kaikista yrityksen veloista. Parisuhde on kahden tai useamman henkilön omistama yritys. Jokaisella osakkaalla on rajoittamaton henkilökohtainen vastuu osakkuuden veloista. On olemassa muita kumppanuuden muotoja, kuten yleinen kumppanuus, kommandiittiyhtiö, tai kommandiittiyhtiö, jonka opit muissa luokissa. Lisäksi yhtiö on erillinen oikeushenkilö, jolla on useita omistuksia. Näitä omistajia kutsutaan myös osakkeenomistajiksi, ja heillä on rajoitettu vastuu. Jos ostat Hiltonin osakekannan, olet Hiltonin omistaja, ja vastuusi päättyy siihen, mitä olet maksanut kyseisestä Hiltonin osakekannasta. Omistus yhtiössä voi muuttua purkamatta itse yhtiötä. Tässä tapauksessa myyt vain yhden osuutesi Hiltonin osakkeista toiselle henkilölle vaikuttamatta Hiltoniin, yhtiöön. Siksi yhtiöllä on rajaton elämä.

tunnista kirjanpidon käyttäjät

on monia ihmisiä ja organisaatioita, jotka tarvitsevat kirjanpitotietoja. Jopa voittoa tavoittelemattomien järjestöjen tai kirkkojen on dokumentoitava kaikki tulonsa ja menonsa! Kirjanpitotietojen käyttäjät voidaan jakaa karkeasti kahteen ryhmään: sisäisiin ja ulkoisiin käyttäjiin. Sisäiset käyttäjät ovat ihmisiä liiketoimintaorganisaatiossa, kun taas ulkoiset käyttäjät ovat ihmisiä liiketoimintaorganisaation ulkopuolella. Alla on esimerkkejä sekä sisäisistä että ulkoisista käyttäjistä ja siitä, miksi kirjanpitotiedot saattavat kiinnostaa heitä.

sisäiset käyttäjät

- johtajat (Voimmeko maksaa laskut? Voimmeko antaa ihmisille palkankorotuksia? Voivatko osakkeenomistajat saada osinkoja?)

- omistajat(paljonko tienasimme viime kuussa? Kuinka paljon voimme tienata tulevaisuudessa?)

- työntekijät(pystyykö yritys maksamaan minulle? Saanko palkankorotuksen? Saanko ensi vuonna työpaikan tai edes ylennyksen?)

- valvojat (miten pärjään kulujeni hallinnassa? Onko palkkani kunnossa? Miten työntekijäni pärjäävät? Myyvätkö ne hyvin?)

- yritystaso(mikä on osakekurssimme ilmoitetulla tuloksella? Nouseeko vai laskeeko osakekurssi? Onko meillä tarpeeksi rahaa tehdäksemme tarjouksen uudesta hotellista?)

ulkopuoliset käyttäjät

- sijoittajat(sijoittaisinko tähän yritykseen? Pitäisikö minun myydä sijoitukseni?)

- velkojat (voiko tämä yritys maksaa lainani takaisin?)

- sääntelyvirastot, kuten SEC (onko yhtiö tehnyt kaikki vaaditut raportit?)

- verottajat, kuten verovirasto (kuinka paljon veroa tämän yrityksen pitäisi ilmoittaa?)

etiikka on keskeinen Liiketoimintakäsite

etiikka on käytöksen normi, jonka mukaan ihmisen toiminta arvioidaan oikeaksi tai vääräksi, rehelliseksi tai epärehelliseksi, oikeudenmukaiseksi tai ei-oikeudenmukaiseksi. Mitä tahansa kirjanpitotietoa käytettäessä etiikka on äärimmäisen tärkeää. Sinun ei pitäisi koskaan antaa minkään ulkoisen voiman vaarantaa omaa nuhteettomuuttasi totuuden kertomisessa. Kun olet epävarma tai kohtaat harmaita alueita, viittaa aina sääntöihin, joita sinun on noudatettava. Muista, että kaikki tilitietojen käyttäjät luottavat siihen, että ilmoitat oikeat tiedot.

tilinpäätösnormisto-yleisesti hyväksytyt Tilinpäätösnormistot

tilinpäätösnormisto opastaa sinua laatimaan tilinpäätöstiedot oikein. Tilinpäätösnormisto on yleisesti hyväksyttyjä Tilinpäätösnormistoja, ja sen laatii tai määrittää yhdessä Securities and Exchange Commission (sec) & The Financial Accounting Standards Board (FASB). Tässä ensimmäisessä moduulissa sinulle esitellään kolme periaatetta. Ja, opit lisää seuraavissa moduuleissa.

Kustannusperiaate. Hankintamenoperiaatteen mukaan omaisuus on kirjattava historialliseen hankintamenoon. Tämä tarkoittaa sitä, että jos olet maksanut 1000 dollaria laitteesta, tuo 1000 dollarin hinta pysyy kirjanpitossasi, kunnes tuo laite on hävitetty. Joillakin teistä voi olla jo kysymys – eikö laitteiden arvo olisi pienempi, kun niitä käytetään? Ehdottomasti, että on kutsutaan poistot ja että katetaan moduuli 4. Alkuperäinen arvo pysyy kuitenkin 1 000 dollarissa. Voit yksinkertaisesti vähentää poistot otetaan saada alempi “nettokirjanpitoarvo”. Tietenkin, jos ostaisit maapalan 100000 dollarilla vuonna 1990, niin nykymaailmassa tuo maapala olisi paljon enemmän kuin 100000 dollaria. Sinun on kuitenkin käytettävä tuota numeroa tilinpäätöksessäsi, kunnes maa on myyty. Ja myyntihetkellä, voit tallentaa ja ymmärtää voitto.

Oletus Rahayksiköstä. Tämä edellyttää, että kaikki liiketoimet voidaan ilmaista ja mitata jollakin rahayksiköllä. Jos yrityksesi on yhdysvaltalainen yritys, kirjaat kirjanpitosi USD-määräisinä. On selvää, että raha on kaiken taloudellisen toiminnan ja rahoitustapahtumien yleinen mitta kaikkialla maailmassa.

Taloudellisen Kokonaisuuden Periaate. Tämä periaate todetaan, Jos sinulla on yritys, sinun täytyy pitää henkilökohtainen taloudellinen toiminta ja oman ja liiketoiminnan rahoitustoiminta erillään, koska yrityksesi on oma taloudellinen kokonaisuus. Ja jos omistat muutamia ravintoloita, jokainen ravintola on liiketoimintayksikkö, joten jokaisella yksiköllä tulee olla oma erillinen kirjanpitotyönsä, ja sitten kaikkien yksiköiden tulokset voidaan aggregoida tilikauden lopussa Koko yksikön taloudellisen kuvan osoittamiseksi.

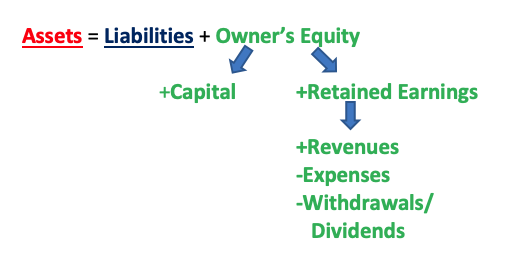

Kirjanpitoyhtälö

kirjanpitoyhtälö on A = l + OE **tai mikä tahansa sen muunnelma**, kuten A – L = OE tai A – OE = L. “A” tarkoittaa varallisuuttasi, yrityksen omistamia resursseja, joista on tulevaisuudessa taloudellista hyötyä (esim.käteinen, myyntisaamiset, maa, inventaario, itse rakennus, toimistotarvikkeet). “L” tarkoittaa velkoja, olemassa olevat velat & yrityksen velvoitteet, joilla on vastaisuudessa vaateita liiketoiminnan taloudellisista hyödyistä (esim. palkat ja palkkiot, tilivelat, pitkäaikainen velka) (vihje: aika paljon mitään “maksettava” on velka). Lopuksi “OE” tarkoittaa omistajan omaa pääomaa, ja tämä on omistusoikeus yrityksen omaisuuteen.

OE on varoja ja velkoja hieman monimutkaisempi, koska siinä on kaksi osaa: maksettu pääomana ja kertyneet voittovarat. Pääomana maksettu on omistajien osuus liiketoiminnasta. Tämä on omistajien investointi, jonka he” maksoivat ” liiketoimintaan aloittaessaan toimintansa. Kertyneet voittovarat ovat rahaa omistajat laittaa takaisin (säilyttää) niiden liiketoimintaa, kun yritys teki rahaa. Miten kertyneiden voittovarojen numero saadaan? Tässä on kolme osaa. Kuvittele, että sinulla on Leipomo ja myyt ihania kuppikakkuja. Päivittäin ihmiset tulevat ja ostavat cupcakes sinulta ja he maksavat sinulle-nämä ovat tuloja. Sitten tietenkin tehdä cupcakes ja avata oven leipomon päästää ihmisiä ostamaan cupcakes, sinun täytyy maksaa paljon asioita, kuten kaikki ainekset tehdä cupcakes (jauhot, sokeri, munat, mausteet, jne.), työntekijöiden palkat, kaupan vuokra, apuohjelmat jne. – tässä ovat Kulut. Sitten lopuksi, omistajana, saatat haluta ottaa rahaa pois liiketoiminnan – miksi ei? Eikö tämä ole se syy, miksi ihmiset ryhtyvät bisneksiin, jotta he voivat tehdä rahaa ja sitten ottaa rahat omaan käyttöönsä? Tätä kutsutaan kotiutuksiksi (jos yritys on yksityinen elinkeinonharjoittaja tai yhtiö) tai osingoiksi (jos yritys on yhteisö).

näin ollen tuotot – kulut = voitot tai tappiot; ja voitot tai tappiot – kotiutukset tai osingot = Kertyneet voittovarat. Toisin sanoen:

tuotot-kulut-kotiutukset/osingot = Kertyneet voittovarat

näin varojen, velkojen, omistajan oman pääoman, pääoman, kertyneet voittovarat, tuotot, kulut ja nostot/osingot voidaan ilmaista seuraavasti:

sijoitit 10 000 dollaria uuteen ravintolaan. Ravintola tarvitsee 15 000 dollaria uusista keittiövälineistä ja sinun täytyy saada 5 000 dollarin laina maksaaksesi loput laitteet. Mitä nämä dollarimäärät edustavat?

vastaus:

10 000 dollaria = omistajan oma pääoma

15 000 dollaria = varat

5 000 dollaria = velat

varat = velat + OE

$15,000 = $5,000 + $10,000

hotellisi ansaitsi tässä kuussa 60 000 dollaria myynnistä maksettuaan 50 000 dollaria kuluina (huoneista kuluihin, palkkoihin ja kaikkeen siltä väliltä). Onneksi päädyt tienaamaan 10 000 dollaria! Pitääksesi kaikki omistajat tyytyväisinä, päätät maksaa heille $4,000, jättäen sinulle $6,000 sijoittaa uudelleen hotelliin. Merkitse jokainen määrä.

vastaus:

60 000 dollaria = tulot

50 000 dollaria = kulut

10 000 dollaria = voitot (tulot-kulut = voitot)

$4,000 = kotiutukset

6 000$ = Kertyneet voittovarat (voitot-kotiutukset / osingot = Kertyneet voittovarat)

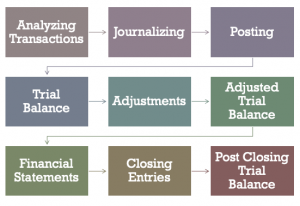

Kirjanpitosyklissä

on yhteensä 9 vaihetta. Seuraavissa moduuleissa käymme läpi jokaisen vaiheen, yksi kerrallaan.

- tapahtumien analysointi (analysoi, onko tapahtuma todella liiketoimi ja mihin tileihin tämä liiketoimi vaikuttaisi ja kuinka paljon)

- Journalisointi (tehdään lehdessä, jossa on kaikki liiketoimintaan vaikuttavat tapahtumat)

- postittaminen (tietojen siirtäminen lehdestä Tilikirjatileille)

- Koesaldo (laskemalla yhteen veloituksesi ja hyvityksesi, osoittaen, että niiden pitäisi olla yhtä suuret)

- oikaisut (ennakkomaksujen ja siirtosaamisten oikaisut)

- oikaistu koetase (sama kuin koetase, mutta sisältää kaikki oikaisut)

- tilinpäätös (tuloslaskelma, Kertyneet voittovarat, tase ja rahavirtalaskelma)

- päätöskirjaukset (kaikkien väliaikaisten tilien sulkeminen tilikauden lopussa)

- päätöskirjaukset (sama kuin koetase, mutta sisältää nyt vain pysyvät tilit eli tilit, joita ei ole suljettu tilinpäätösprosessin aikana))

Hospitality-toimialalla

hospitality-liiketoiminnassa on neljä yhtenäistä tilijärjestelmää. Ne ovat:

- the Uniform System of Accounts for the Homesting Industry (USALI)

- the Uniform System of Accounts for Restaurants (USAR)

- the Uniform of Financial Reporting for Clubs (USFRC)

- the Uniform of Financial Reporting for Spas (USFRS)

USALI on vanhin ja sen 11.painos. USALIN päivittämisestä vastaa American Hotel & Lodging Associationin (AHLA) Taloushallintokomitea, ja tekijänoikeudet omistaa Hospitality Financial and Technology Professionals (HFTP). . FMC kokoontuu parhaillaan aloittaakseen työn 12. painoksen parissa.

National Restaurant Associationin omistama USAR on seuraavaksi vanhin julkaisu tällä hetkellä 8. Seurojen USFRC omistaa Club Managers Association of America on sen 7. painos, kun taas ISPA: n omistama USFRS on vielä sen ensimmäinen painos. Näiden segmenttien kirjanpitosäännösten ja/tai liiketoimintakäytäntöjen muuttuessa näitä julkaisuja päivitetään tarpeen mukaan.

kirjanpito ja taloushallinto hotelleissa, ruokapalveluissa ja kerhoissa

hotellien, ruokapalvelujen ja kerhojen kolmen segmentin välillä kirjanpito/rahoitustoimisto on hotelleille luultavasti monimutkaisin. Tämä kaikki riippuu tietenkin hotellien tai klubien koosta tai siitä, onko Ravintola yksi yksikkö vai monialayhtiön osa. Keskikokoisessa hotellissa on yleensä valvoja tai talous-ja laskentatoimen (DoFA) johtaja, joka johtaa kaikkia laitosten tilitoimia. Suuressa yli 1000 huoneen hotellissa, joka on yhdistetty kokouskeskukseen, ja jossa on oma kokoustilansa, saatat löytää dofa: n alta vanhemman assistentin DoFA: n, assistentin dofa: n, tilivelkojen virkailijat, myyntivirkailijat, yleisen kassanhoitajan, maksumiehen, yö-ja päivätarkastajat ja luottopäällikön. Joidenkin osalta hankintajohtaja tai tietotekniikan johtaja voi myös raportoida DoFA: lle, riippuen toiminnan koosta.

seuroille, koska suurin osa laskutuksista tehdään kuun lopussa eikä päivittäin, kirjanpito-osasto ei yleensä ole hotellin kokoinen. Tilit näet klubi on myös erilainen. Silloin tulee esimerkiksi initiaatiomaksuja tai jäsenmaksuja, joita ei yleensä löydy hotellista, ellei hotellissa ole myös kylpylää tai kuntoklubia, joka myy jäsenyyttä paikallisille asukkaille. Ravintoloiden kohdalla kirjanpidon painotus löytyy yleensä ruokakustannusten, juomakustannusten ja palkkakustannusten kustannussäätelystä.

Leave a Reply