HRMA2340

- Definir contabilidad.

- Identificar a los usuarios y usos de la contabilidad.

- Comprenda por qué la ética es un concepto empresarial fundamental.

- Explicar el significado de los principios contables generalmente aceptados, específicamente el principio de costo, la suposición de unidad monetaria y la suposición de entidad económica.

- Indique la ecuación contable básica y explique el significado de activos, pasivos y patrimonio de los accionistas.

- Explicar el ciclo contable y el flujo de información.

- Identificar los diversos sistemas de procedimientos contables utilizados en la industria hotelera.

- Comprender la gestión contable y financiera en un hotel, la operación de servicios de alimentos y un club.

El Proceso de Contabilidad

La contabilidad se puede definir como un proceso con cuatro pasos principales:

- Identificación-aquí es donde ocurren los eventos económicos, y se conocen como transacciones. Un evento económico afectará a una empresa y también se puede medir

- Registro – registrar, clasificar, resumir los efectos monetarios de las transacciones para la empresa

- Preparar-preparar el trabajo contable en el formato adecuado para comunicarse con todos los diversos usuarios de la información contable

- Analizar – interpretar los resultados de todos los informes contables. Este es un paso importante. Un buen gerente debe ser capaz de comprender y explicar lo que significan los números para todas las partes interesadas, como los propietarios

Un negocio se puede organizar de muchas maneras, pero los tres métodos más populares son la empresa individual, la asociación y la corporación. Propietario o propietario único significa que el negocio es propiedad de una persona. En general, esto es para un negocio donde se necesita una pequeña cantidad de capital para iniciar el negocio. Y, en este caso, el propietario o propietario recibe cualquier beneficio o sufre cualquier pérdida y es personalmente responsable de todas las deudas en las que incurra la empresa. Una sociedad es un negocio propiedad de dos o más personas. Cada socio tiene una responsabilidad personal ilimitada por las deudas de la sociedad. Hay otras formas de asociación, como la asociación general, la sociedad limitada o la sociedad de responsabilidad limitada, que aprenderá en otras clases. Finalmente, una corporación es una entidad legal separada con propiedad múltiple. Estos propietarios también se conocen como accionistas, y tienen responsabilidad limitada. Si compra una acción de Hilton, es propietario de Hilton, y su responsabilidad se detiene en lo que pagó por esa acción de Hilton. La propiedad en una corporación puede cambiar sin disolver la corporación en sí. En este caso, simplemente venderá su parte de las acciones de Hilton a otra persona sin afectar a Hilton, la corporación. Por lo tanto, una corporación tiene una vida ilimitada.

Identificar a los usuarios de Contabilidad

Hay muchas personas y organizaciones que necesitan información contable. ¡Incluso las organizaciones sin fines de lucro o las iglesias tienen que documentar todos sus ingresos y gastos! Los usuarios de la información contable se pueden clasificar en dos grupos: Usuarios internos y externos. Los usuarios internos son personas dentro de la organización empresarial, mientras que los usuarios externos son personas fuera de la organización empresarial. A continuación se presentan algunos ejemplos de usuarios internos y externos y por qué pueden estar interesados en la información contable.

Usuarios internos

- Gerentes (¿Podemos pagar las facturas? ¿Podemos darle aumentos a la gente? ¿Pueden los accionistas recibir dividendos?)

- Propietarios (¿Cuánto dinero ganamos el mes pasado? ¿Cuánto dinero podemos ganar en el futuro?)

- Empleados (¿La empresa podrá pagarme? ¿Me darán un aumento? ¿Tendré un trabajo o incluso un ascenso el próximo año?)

- Supervisores (¿Cómo estoy controlando mis costos? ¿Mi nómina está en línea? ¿Cómo están funcionando mis empleados? ¿Están vendiendo?)

- Nivel corporativo (¿Cuál será el precio de nuestras acciones con las ganancias reportadas? ¿Subirá o bajará el precio de las acciones? ¿Tenemos el dinero necesario para pujar por un nuevo hotel?)

Usuarios externos

- Inversores (¿Debo invertir en esta empresa? Debo vender mi inversión?)

- Acreedores (¿Puede esta empresa devolver mi préstamo?)

- Agencias reguladoras como la SEC (¿Ha presentado la compañía todos los informes requeridos?)

- Agencias de impuestos como el IRS (¿Cuánto impuesto debe reportar esta compañía?)

La ética es un Concepto Empresarial Fundamental

La ética es el estándar de conducta por el cual las acciones de uno son juzgadas como correctas o incorrectas, honestas o deshonestas, justas o no justas. Al trabajar con cualquier información contable, la ética es de suma importancia. Nunca debe permitir que ninguna fuerza externa comprometa su propia integridad al informar la verdad. En caso de duda, o cuando encuentre áreas grises, siempre consulte las reglas a las que debe atenerse. Recuerde, todos los usuarios de la información contable confían en usted para reportar la información correcta.

GAAP: Principios de Contabilidad generalmente Aceptados

Para guiarlo en la preparación correcta de la información contable, tiene GAAP. Los PCGA son las siglas en inglés de Principios Contables Generalmente Aceptados y se establecen o determinan conjuntamente por la Comisión de Bolsa y Valores (SEC) &, la Junta de Normas de Contabilidad Financiera (FASB). En este primer módulo, se le presentarán tres principios. Y, aprenderá más en los módulos posteriores.

Principio de coste. El principio de costes dicta que los activos deben registrarse a su coste histórico. Esto significa que si pagó 1 1,000 por un equipo, ese costo de 1 1,000 permanecerá en sus registros contables hasta que se deseche ese equipo. Es posible que algunos de ustedes ya tengan una pregunta: ¿no sería menor el valor del equipo a medida que se usa? Absolutamente, eso se conoce como depreciación y eso se cubrirá en el módulo 4. Sin embargo, el valor original seguirá siendo de $1,000. Simplemente resta la depreciación tomada para obtener el “valor contable neto” más bajo. Por supuesto, si uno comprara un terreno por 1 100,000 en 1990, en el mundo de hoy, ese terreno sería mucho más de 1 100,000. Sin embargo, aún debe usar ese número en su estado financiero hasta que se venda el terreno. Y en el momento de la venta, puede grabar y realizar la ganancia.

Supuesto de Unidad Monetaria. Esto supone que todas las transacciones comerciales pueden expresarse y medirse en términos de alguna unidad monetaria. Si su empresa es estadounidense, registrará la contabilidad en sus libros en dólares estadounidenses. Y, obviamente, el dinero es la medida común de todas las actividades económicas y transacciones financieras en todo el mundo.

Principio de Entidad Económica. Este principio establece que si tiene una empresa, debe mantener sus actividades financieras personales y sus actividades financieras comerciales separadas, ya que su empresa es su propia entidad económica. Y, si posee algunos restaurantes, cada restaurante es una unidad de negocio, por lo que cada unidad debe tener su propio trabajo contable separado, y luego los resultados de todas las unidades se pueden agregar al final del ejercicio fiscal para mostrar el panorama financiero de toda la entidad.

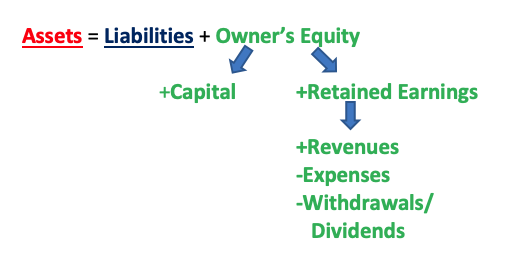

La Ecuación Contable básica

La ecuación contable básica es A = L + OE **o cualquier variación de eso**, como A – L = OE, o A-OE = L.” A ” significa sus activos, recursos propiedad de la empresa que tendrán un beneficio económico futuro (por ejemplo, efectivo, cuentas por cobrar, terrenos, inventario, el edificio en sí, suministros de oficina). “L” significa pasivos, las deudas existentes & obligaciones de la empresa que tienen un derecho futuro sobre los beneficios económicos de la empresa (por ejemplo, salarios, cuentas por pagar, deuda a largo plazo) (pista: casi cualquier cosa” a pagar ” es una responsabilidad). Finalmente, ” OE ” significa capital del propietario, y este es el reclamo de propiedad sobre los activos del negocio.

OE es un poco más complicado que los activos y pasivos en que tiene dos partes: capital pagado y ganancias retenidas. El capital pagado es la contribución de los propietarios al negocio. Esta es la inversión de los propietarios, que “pagaron” al negocio cuando comenzaron su negocio. Las ganancias retenidas son el dinero que los propietarios retuvieron (retuvieron) en su negocio cuando el negocio ganó dinero. ¿Cómo se obtiene el número de ganancias retenidas? Hay tres partes en esto. Imagina que tienes una panadería y vendes magdalenas maravillosas. A diario, la gente viene a comprarte cupcakes y te pagan, estos son los ingresos. Luego, por supuesto, para hacer los cupcakes y abrir la puerta de tu panadería para que la gente entre a comprar tus cupcakes, tienes que pagar por muchas cosas, como todos los ingredientes para hacer los cupcakes (harina, azúcar, huevos, especias, etc.).), salarios a sus empleados, alquiler de la tienda, servicios públicos, etc. – estos son los gastos. Luego, al final, como propietario, es posible que desee sacar algo de dinero del negocio – ¿por qué no? ¿No es esta la razón por la que la gente entra en el negocio, para poder ganar dinero, y luego sacar el dinero para su propio uso personal? Esto se conoce como retiros (si el negocio es de un solo propietario o sociedad) o dividendos (si el negocio es una corporación).

Por lo tanto, Ingresos – Gastos = Ganancias o Pérdidas; y Ganancias o Pérdidas – Retiros o Dividendos = Ganancias retenidas. En otras palabras:

Ingresos-Gastos-Retiros / Dividendos = Ganancias retenidas

Por lo tanto, la relación entre activos, pasivos, patrimonio del propietario, capital, ganancias retenidas, ingresos, gastos y retiros/dividendos se puede expresar de la siguiente manera:

Invirtió 10.000 dólares en un nuevo restaurante. El restaurante necesita 1 15,000 para algunos equipos de cocina nuevos y usted debe obtener un préstamo de 5 5,000 para pagar el resto del equipo. ¿Qué representan estos montos en dólares?

Respuesta:

$10,000 = Capital del Propietario

$15,000 = Activos

$5,000 = Pasivo

Activos = Pasivos + OE

$15,000 = $5,000 + $10,000

Su hotel ganado 60.000 dólares en ventas este mes después de pagar $50.000 en gastos (a partir de habitaciones de gastos a salarios y todo lo demás). Por suerte, terminará beneficiando de $10.000! Para mantener contentos a todos los propietarios, usted decide pagarles 4 4,000, dejándole 6 6,000 para reinvertir en su hotel. Etiqueta cada cantidad.

Respuesta:

$60,000 = Ingresos

$50,000 = Gastos

$10,000 = Beneficios (Ingresos – Gastos = Beneficios)

$4,000 = Los Retiros

$6,000 = Utilidades (Ganancias – Retiros/Dividendos = Utilidades Retenidas)

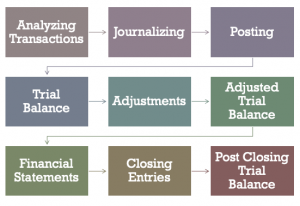

El Ciclo Contable

Hay un total de 9 pasos en el ciclo de contabilidad. En los próximos módulos, cubriremos cada paso, uno a la vez.

- Analizar transacciones (analizar si una transacción es efectivamente una transacción comercial y qué cuentas afectaría esta transacción y por cuánto)

- Registrar (se hace en un Diario que contiene todas las transacciones que afectan a su negocio)

- Registrar (transferir la información del Diario a las cuentas del Libro Mayor)

- Balance de prueba (sumar sus débitos y créditos, demostrando que deben ser iguales)

- Ajustes (ajuste para cualquier prepago y acumulación)

- Balance de prueba ajustado (igual que el balance de prueba, pero incluye todos ajustes)

- Estados financieros (Estado de Resultados, Estado de Ganancias Acumuladas, Balance y Estado de Flujos de Efectivo)

- Asientos de cierre (cierre de todas las cuentas temporales al final de un período contable)

- Balance de comprobación posterior al cierre (igual que el balance de comprobación, pero ahora solo incluirá las cuentas permanentes, es decir, las cuentas que no se cerraron durante el proceso de cierre)

Sistemas de Cuentas en la Industria de la Hospitalidad

En el negocio de la hospitalidad, hay cuatro sistemas uniformes de cuentas. Son:

- Los Sistemas Uniformes de Contabilidad para la Industria Hotelera (USALI)

- Los Sistemas Uniformes de Contabilidad para Restaurantes (USAR)

- Los Sistemas Uniformes de Información Financiera para Clubes (USFRC)

- Los Sistemas Uniformes de Información Financiera para Spas (USFRS)

El USALI es el más antiguo y está en su 11a edición. El grupo responsable de actualizar el USALI es el Comité de Gestión Financiera de American Hotel & Lodging Association (AHLA), y los derechos de autor son propiedad de Hospitality Financial and Technology Professionals (HFTP). . La FMC se está reuniendo actualmente para comenzar a trabajar en la 12a edición.

Propiedad de la Asociación Nacional de Restaurantes, USAR es la siguiente publicación con mayor antigüedad en su octava edición. El USFRC para clubes es propiedad de la Asociación de Gerentes de Clubes de América es su 7a edición, mientras que el USFRS propiedad de ISPA todavía está en su primera edición. A medida que se producen cambios en las normas contables y/o las prácticas comerciales en estos segmentos, estas publicaciones se actualizan según sea necesario.

Contabilidad y Gestión Financiera en Hoteles, Servicios Gastronómicos y Clubes

Entre los tres segmentos de hoteles, servicios gastronómicos y clubes, la oficina de contabilidad/finanzas es probablemente la más complicada para los hoteles. Por supuesto, todo esto depende del tamaño de los hoteles o clubes, o si un restaurante es un restaurante de una sola unidad o parte de un conglomerado. En un hotel de tamaño mediano, normalmente habrá un controlador o un director de finanzas y contabilidad (DoFA) que lidera todos los esfuerzos de cuentas de los establecimientos. En un gran hotel de más de 1,000 habitaciones, conectado a un centro de convenciones, con su propio espacio para reuniones, puede encontrar bajo un DoFA un asistente senior DoFA, asistente DoFA, empleados de cuentas por pagar, empleados de cuentas por cobrar, cajero general, administrador de pagos, auditores nocturnos y diurnos y gerente de crédito. Para algunos, el director de compras o el director de tecnología de la información también pueden informar al Departamento de Relaciones Exteriores, según el tamaño de la operación.

Para los clubes, dado que la mayoría de las facturas se realizan a final de mes en lugar de a diario, el departamento de contabilidad normalmente no es tan grande como un hotel. Las cuentas que verás en un club también serán diferentes. Por ejemplo, habrá cuotas de iniciación o cuotas de membresía que normalmente no se encuentran en un hotel, a menos que un hotel también tenga un spa o club de salud que venda membresía a residentes locales. Para los restaurantes, el énfasis en la contabilidad se encuentra normalmente en los controles de costos en el costo de los alimentos, los costos de las bebidas y los costos de nómina.

Leave a Reply