HRMA2340

- határozza meg a könyvelést.

- azonosítsa a könyvelés felhasználóit és felhasználóit.

- értsd meg, miért az etika alapvető üzleti koncepció.

- magyarázza el az általánosan elfogadott számviteli elvek jelentését, különösen a költség elvét, a monetáris egység feltételezését és a gazdasági egység feltételezését.

- adja meg az alapvető számviteli egyenletet, és magyarázza el az eszközök, kötelezettségek és a részvényesek saját tőkéjének jelentését.

- magyarázza el a számviteli ciklust és az információáramlást.

- azonosítsa a vendéglátóiparban alkalmazott számviteli eljárások különböző rendszereit.

- értsd meg a könyvelést és a pénzügyi irányítást egy szállodában, élelmiszer-szolgáltatási műveletben és egy klubban.

a számviteli folyamat

A könyvelés négy fő lépésből álló folyamatként határozható meg:

- azonosítás-ez az, ahol a gazdasági események történnek, és ezek az úgynevezett tranzakciók. Egy gazdasági esemény hatással lesz az üzleti és is mérhető

- felvétel-rekord, osztályozza, összefoglalja a monetáris hatásait a tranzakciók az üzleti

- Prepare-készítse elő a számviteli munka a megfelelő formátumban, hogy kommunikálni a különböző felhasználók a számviteli információk

- elemzése-értelmezze az eredményeket az összes számviteli jelentések. Ez egy fontos lépés. Egy jó menedzsernek képesnek kell lennie arra, hogy megértse és elmagyarázza, mit jelentenek a számok minden érdekelt fél számára, mint például a tulajdonosok

egy vállalkozás sokféleképpen szervezhető, de a három legnépszerűbb módszer az egyéni vállalkozás, a partnerség és a vállalat. A tulajdonjog vagy az egyéni vállalkozás azt jelenti, hogy a vállalkozás egy személy tulajdonában van. Általában ez egy olyan vállalkozásra vonatkozik, ahol kis mennyiségű tőke szükséges az üzlet megkezdéséhez. Ebben az esetben a tulajdonos vagy a tulajdonos bármilyen nyereséget kap, vagy veszteséget visel, és személyesen felelős az üzlet minden tartozásáért. A partnerség két vagy több ember tulajdonában lévő vállalkozás. Minden partner korlátlan személyes felelősséggel tartozik a partnerség adósságaiért. A partnerségnek más formái is vannak, mint például az általános partnerség, a korlátolt felelősségű társaság vagy a korlátolt felelősségű társaság, amelyet más osztályokban fog megtanulni. Végül, a vállalat különálló jogi személy, több tulajdonosi. Ezeket a tulajdonosokat részvényeseknek is nevezik, és korlátozott felelősségük van. Ha Hilton részvényt vásárol, Ön a Hilton tulajdonosa, és a felelőssége megszűnik abban, amit a Hilton részvényért fizetett. A Társaság tulajdonjoga megváltozhat anélkül, hogy magát a társaságot feloszlatná. Ebben az esetben egyszerűen eladja a Hilton részvényeinek egy részét egy másik személynek anélkül, hogy befolyásolná a Hiltont, a vállalat. Ezért egy vállalatnak korlátlan élete van.

azonosítsa a számviteli felhasználókat

sok embernek és szervezetnek szüksége van számviteli információkra. Még a nonprofit szervezeteknek vagy egyházaknak is dokumentálniuk kell minden bevételüket és kiadásukat! A számviteli információk felhasználóit nagyjából két csoportba lehet sorolni: Belső és külső felhasználók. A belső felhasználók a vállalati szervezeten belüli személyek, míg a külső felhasználók a vállalati szervezeten kívüli személyek. Az alábbiakban bemutatunk néhány példát mind a belső, mind a külső felhasználók számára, és miért érdekelhetik őket a számviteli információk.

belső felhasználók

- vezetők (tudjuk fizetni a számlákat? Adhatunk emelést az embereknek? Kaphatnak osztalékot a részvényesek?)

- tulajdonosok (mennyi pénzt kerestünk a múlt hónapban? Mennyi pénzt kereshetünk a jövőben?)

- alkalmazottak (a vállalat képes lesz fizetni nekem? Kapok fizetésemelést? Lesz-e állásom vagy akár előléptetésem jövőre?)

- felügyelők (hogyan teljesítek a költségeim ellenőrzésében? Rendben van a bérem? Hogyan teljesítenek az alkalmazottaim? Eladják őket?)

- vállalati szint (mi lesz a részvényárfolyamunk a bejelentett bevételekkel? Felfelé vagy lefelé megy a részvényárfolyam? Megvan-e a szükséges pénz ahhoz, hogy ajánlatot tegyünk egy új szállodára?)

külső felhasználók

- befektetők (érdemes befektetni ebbe a cégbe? Eladjam a befektetésemet?)

- hitelezők (ez a vállalat visszafizeti a kölcsönt?)

- szabályozó ügynökségek, például a SEC (benyújtotta-e a vállalat az összes szükséges jelentést?)

- Adóügynökségek, például az IRS (mennyi adót kell jelentenie ennek a társaságnak?)

az etika alapvető üzleti koncepció

az Etika az a magatartási norma, amely alapján az ember cselekedeteit helyesnek vagy rossznak, becsületesnek vagy tisztességtelennek, tisztességesnek vagy nem tisztességesnek ítélik meg. A számviteli információkkal való munka során az etika rendkívül fontos. Soha ne hagyja, hogy bármilyen külső erő kompromittálja saját integritását az igazság jelentésében. Ha kétségei vannak, vagy ha szürke területekkel találkozik, mindig olvassa el azokat a szabályokat, amelyeket be kell tartania. Ne feledje, hogy a számviteli információk minden felhasználója támaszkodik a helyes információk jelentésére.

GAAP-általánosan elfogadott számviteli elvek

a számviteli információk helyes előkészítéséhez a GAAP van. A GAAP az általánosan elfogadott számviteli elveket jelenti, és a Securities and Exchange Commission (SEC) & a Pénzügyi Számviteli Standard Testület (FASB) közösen határozza meg vagy határozza meg. Ebben az első modulban három alapelvet ismertetünk. A következő modulokban többet megtudhat.

Költség Elve. A költség elve azt írja elő, hogy az eszközöket történelmi költségükön kell nyilvántartani. Ez azt jelenti, hogy ha 1000 dollárt fizetett egy berendezésért, akkor az 1000 dolláros költség a számviteli nyilvántartásokban marad, amíg a berendezést el nem ártalmatlanítják. Néhányan közületek már felmerülhet a kérdés – nem lenne-e alacsonyabb a berendezés értéke, mivel használják? Abszolút, ez az úgynevezett értékcsökkenés, amelyet a 4. modul tartalmaz. Az eredeti érték azonban továbbra is 1000 dollár marad. Egyszerűen kivonja az értékcsökkenést, hogy megkapja az alacsonyabb “nettó könyv szerinti értéket”. Természetesen, ha úgy döntesz, hogy vesz egy darab földet $100,000 1990-ben, a mai világban, hogy darab földet lesz út több mint $100,000. Ezt a számot azonban továbbra is fel kell használnia a pénzügyi kimutatásban, amíg a földet el nem adják. És az eladás idején rögzítheti és megvalósíthatja a nyereséget.

Monetáris Egység Feltételezése. Ez azt feltételezi, hogy minden üzleti tranzakció kifejezhető és mérhető valamilyen monetáris egységben. Ha cége amerikai vállalat, akkor a könyvelést USD-ben rögzíti könyveiben. És nyilvánvaló, hogy a pénz a világ összes gazdasági tevékenységének és pénzügyi tranzakciójának közös mércéje.

Gazdasági Egység Elve. Ez az elv kimondja, ha van egy cég, meg kell tartani a személyes pénzügyi tevékenységek és az üzleti pénzügyi tevékenységek külön, mint a vállalkozás saját gazdasági egység. Ha pedig néhány étterme van, akkor minden étterem üzleti egység, tehát minden egységnek rendelkeznie kell saját külön könyvelési munkájával, majd az összes egység eredményeit a pénzügyi időszak végén összesítheti, hogy megmutassa az egész entitás pénzügyi képét.

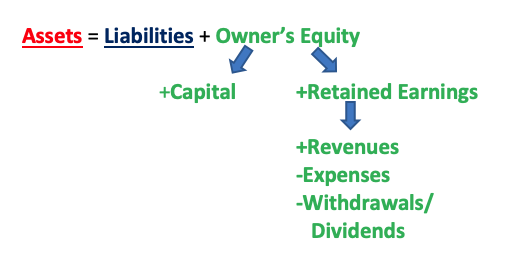

az alapvető számviteli egyenlet

az alapvető számviteli egyenlet A = L + OE * * vagy annak bármely változata**, például A-L = OE vagy A-OE = L. az “a” az Ön eszközeit, a vállalkozás tulajdonában lévő erőforrásokat jelenti, amelyek jövőbeli gazdasági előnyökkel járnak (pl. készpénz, követelések, föld, leltár, maga az épület, irodaszerek). Az” L ” a kötelezettségek, a meglévő adósságok & a vállalkozás azon kötelezettségei, amelyek jövőbeli követeléssel rendelkeznek a vállalkozás gazdasági előnyeivel kapcsolatban (pl. fizetések és bérek, fizetendő számlák, hosszú lejáratú adósság) (tipp: nagyjából minden” fizetendő ” felelősség). Végül az ” OE ” a tulajdonos saját tőkéjét jelenti, és ez a vállalkozás vagyonára vonatkozó tulajdonosi követelés.

az OE egy kicsit bonyolultabb, mint az eszközök és kötelezettségek, mivel két részből áll: tőkében fizetett és eredménytartalék. A tőkében fizetett a tulajdonosok hozzájárulása az üzlethez. Ez a tulajdonosok befektetése, hogy” befizették ” az üzletet, amikor először megkezdték üzleti tevékenységüket. Az eredménytartalék az a pénz, amelyet a tulajdonosok visszatettek (megtartottak) üzleti tevékenységükbe, amikor az üzlet pénzt keresett. Hogyan lehet megszerezni az eredménytartalék számát? Ennek három része van. Képzelje el, hogy van egy péksége, és csodálatos cupcakes-t árul. Napi rendszerességgel jönnek az emberek, és vásárolnak tőled cupcakes – t, és fizetnek neked-ezek a bevételek. Aztán, persze, hogy a cupcakes és nyissa ki az ajtót a Pékség, hogy hagyja, hogy az emberek vásárolni a cupcakes, meg kell fizetni egy csomó dolgot, mint az összes hozzávalót, hogy a cupcakes (liszt, cukor, tojás, fűszerek, stb.), béreket az alkalmazottaknak, bérleti díjat az üzletnek, közműveket stb. – ezek a költségek. Aztán a végén, mint tulajdonos, érdemes kivenni egy kis pénzt az üzletből-miért ne? Nem ez az oka annak, hogy az emberek üzletbe mennek, hogy pénzt kereshessenek, majd a pénzt saját személyes használatra vegyék ki? Ez az úgynevezett kivonás (ha az üzlet egyéni vállalkozás vagy partnerség) vagy osztalék (ha az üzlet társaság).

ezért bevételek-kiadások = nyereség vagy veszteség; és nyereség vagy veszteség-kivonás vagy osztalék = eredménytartalék. Más szavakkal:

bevételek-kiadások-kivonások / osztalékok = eredménytartalék

így az eszközök, kötelezettségek, tulajdonosi tőke, tőke, eredménytartalék, bevételek, kiadások és a kivonások/osztalékok közötti kapcsolat a következőképpen fejezhető ki:

10,000 dollárt fektetett egy új étterembe. Az étteremnek 15 000 dollárra van szüksége néhány új konyhai felszereléshez, és 5000 dolláros kölcsönt kell kapnia a többi felszerelés kifizetéséhez. Mit jelentenek ezek a dollár összegek?

válasz:

$10,000 = saját tőke

$15,000 = eszközök

$5,000 = kötelezettségek

eszközök = kötelezettségek + OE

$15,000 = $5,000 + $10,000

a szálloda 60 000 dollárt keresett ebben a hónapban, miután 50 000 dollárt fizetett (a szobák költségétől a bérekig és minden között). Szerencsére végül 10 000 dollárt profitál! Annak érdekében, hogy minden tulajdonos boldog legyen, úgy dönt, hogy 4000 dollárt fizet nekik, 6000 dollárt hagyva Önnek, hogy újra befektessen a szállodájába. Címkézze meg az egyes összegeket.

válasz:

$60,000 = bevételek

$50,000 = kiadások

$10,000 = nyereség (bevételek-kiadások = nyereség)

$4,000 = kivonás

$6,000 = eredménytartalék (nyereség-kivonás / osztalék = eredménytartalék)

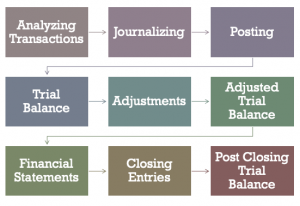

a számviteli ciklus

a számviteli ciklusban összesen 9 lépés van. A következő néhány modulban minden lépést egyenként lefedünk.

- tranzakciók elemzése (elemezze, hogy egy tranzakció valóban üzleti tranzakció-e, és milyen számlákat érintene ez a tranzakció, és mennyivel)

- naplózás (olyan naplóban történik, amely tartalmazza az Ön vállalkozását érintő összes tranzakciót)

- kiküldetés (az információk átvitele a naplóból a főkönyvi számlákra)

- próbaegyenleg (a terhelések és jóváírások összeadása, bizonyítva, hogy egyenlőnek kell lenniük)

- kiigazítások (bármely prepaid és elhatárolás esetén)

- korrigált próbaegyenleg (ugyanaz, mint a próbaegyenleg, de tartalmazza az összes kiigazítások)

- pénzügyi kimutatások (eredménykimutatás, eredménykimutatás, mérleg és Cash Flow kimutatás)

- záró bejegyzések (az összes ideiglenes számla lezárása egy számviteli időszak végén)

- záró próbaegyenleg (ugyanaz ,mint a próbaegyenleg, de most csak az állandó számlákat tartalmazza, azaz azokat a számlákat, amelyeket a zárási folyamat során nem zártak le)

Számlarendszerek a vendéglátóiparban

a vendéglátóiparban négy egységes számlarendszer létezik. Ezek:

- a szálláshely-ágazat egységes Számlarendszerei (USALI)

- az éttermek egységes Számlarendszerei (USAR)

- a klubok egységes pénzügyi beszámolási rendszerei (USFRC)

- a gyógyfürdők egységes pénzügyi beszámolási rendszerei (USFRS))

az USALI a legrégebbi, a 11.kiadása. Az USALI frissítéséért felelős csoport az American Hotel & Lodging Association (AHLA) pénzügyi menedzsment Bizottsága, és a szerzői jog a Hospitality Financial and Technology Professionals (HFTP) tulajdonában van. . Az FMC jelenleg ülésezik, hogy megkezdje a 12.kiadás munkáját.

A National Restaurant Association tulajdonában lévő USAR a következő legmagasabb rangú kiadvány, amely jelenleg a 8.kiadásában van. A klubok USFRC-je a Club Managers Association of America 7. kiadása, míg az ISPA tulajdonában lévő USFRS még mindig az első kiadásában van. Mivel ezekben a szegmensekben változások történnek a számviteli szabályozásban és / vagy az üzleti gyakorlatban, ezeket a kiadványokat szükség szerint frissítjük.

könyvelés és pénzgazdálkodás szállodákban, Vendéglátóipari szolgáltatásokban és klubokban

a szállodák, vendéglátóipari szolgáltatások és klubok három szegmense között a számviteli/pénzügyi iroda valószínűleg a legbonyolultabb a szállodák számára. Természetesen mindez a szállodák vagy klubok méretétől függ, vagy ha egy étterem egyetlen egység étterem vagy egy konglomerátum része. Egy közepes méretű szállodában általában van egy vezérlő vagy egy pénzügyi és számviteli igazgató (DoFA), aki a létesítmények összes számlázási erőfeszítését vezeti. Egy nagy, több mint 1000 szobás szállodában, amely egy Kongresszusi Központhoz kapcsolódik, saját tárgyalóteremmel, a DoFA alatt egy dofa vezető asszisztens, dofa asszisztens, fizetendő ügyintézők, követelések ügyintézői, általános pénztáros, paymaster, éjjel-nappal könyvvizsgálók és hitelkezelő található. Egyesek számára a beszerzési igazgató vagy az informatikai igazgató a művelet méretétől függően jelentést tehet a DoFA-nak is.

klubok esetében, mivel a legtöbb számlázást a hónap végén, nem pedig napi rendszerességgel végzik, a számviteli osztály általában nem akkora, mint egy szálloda. A számlák, amelyeket egy klubban látni fog, szintén eltérőek lesznek. Például, lesznek beavatási díjak vagy tagsági díjak, amelyek általában nem találhatók meg a szállodában, kivéve, ha a szállodában van olyan Gyógyfürdő vagy egészségklub is, amely tagságot ad el a helyi lakosoknak. Az éttermek esetében a számviteli hangsúlyt általában az élelmiszerköltségek, az italköltségek és a bérköltségek költségellenőrzéseiben találják meg.

Leave a Reply