HRMA2340

- Definire la contabilità.

- Identificare gli utenti e gli usi della contabilità.

- Capire perché l’etica è un concetto di business fondamentale.

- Spiegare il significato dei principi contabili generalmente accettati, in particolare il principio del costo, l’assunzione di unità monetaria e l’assunzione di entità economica.

- Indicare l’equazione contabile di base e spiegare il significato di attività, passività e patrimonio netto degli azionisti.

- Spiegare il ciclo contabile e il flusso di informazioni.

- Identificare i vari sistemi di procedure contabili utilizzati nel settore dell’ospitalità.

- Comprendere la gestione contabile e finanziaria in un hotel, un’operazione di ristorazione e un club.

Il processo di contabilità

Contabilità può essere definito come un processo con quattro fasi principali:

- Identificazione-questo è dove accadono eventi economici, e sono noti come transazioni. Un evento economico su un’azienda e può anche essere misurata

- Registrazione, registrare, classificare, riassumere monetario effetti delle operazioni di business

- Preparazione – preparare il lavoro di contabilità nel formato corretto per comunicare con tutti i vari utenti delle informazioni contabili

- Analizzare, interpretare i risultati di tutti i rapporti di contabilità. Questo è un passo importante. Un buon manager deve essere in grado di capire e spiegare cosa significano i numeri per tutte le parti interessate come i proprietari

Un’azienda può essere organizzata in molti modi, ma i tre metodi più popolari sono la ditta individuale, la partnership e la società. Proprietà o ditta individuale significa che l’azienda è di proprietà di una sola persona. Generalmente, questo è per un’azienda in cui è necessaria una piccola quantità di capitale per avviare l’attività. E, in questo caso, il proprietario o il proprietario riceve alcun profitto o sopporta alcuna perdita ed è personalmente responsabile per tutti i debiti che l’azienda incorre. Una partnership è un’attività di proprietà di due o più persone. Ogni partner ha una responsabilità personale illimitata per i debiti della partnership. Ci sono altre forme di partnership come società in accomandita, società in accomandita, o società a responsabilità limitata che si impara in altre classi. Infine, una società è una persona giuridica separata con proprietà multipla. Questi proprietari sono anche conosciuti come azionisti e hanno una responsabilità limitata. Se acquisti uno stock di Hilton, sei un proprietario di Hilton e la tua responsabilità si ferma a quanto hai pagato per quello stock di Hilton. La proprietà in una società può cambiare senza sciogliere la società stessa. In questo caso, venderai semplicemente la tua quota di azioni Hilton a un’altra persona senza influire su Hilton, la società. Pertanto, una società ha una vita illimitata.

Identificare gli utenti di Accounting

Ci sono molte persone e organizzazioni che hanno bisogno di informazioni contabili. Anche le organizzazioni senza scopo di lucro o le chiese devono documentare tutte le loro entrate e spese! Gli utenti delle informazioni contabili possono essere classificati approssimativamente in due gruppi: utenti interni ed esterni. Gli utenti interni sono persone all’interno dell’organizzazione aziendale mentre gli utenti esterni sono persone al di fuori dell’organizzazione aziendale. Di seguito sono riportati alcuni esempi di utenti interni ed esterni e perché potrebbero essere interessati alle informazioni contabili.

Utenti interni

- Manager (possiamo pagare le bollette? Possiamo dare alle persone aumenti? Gli azionisti possono ricevere dividendi?)

- Proprietari (Quanti soldi abbiamo fatto il mese scorso? Quanti soldi possiamo fare in futuro?)

- Dipendenti (L’azienda sarà in grado di pagarmi? Avro ‘ un aumento? Avrò un lavoro o anche una promozione l’anno prossimo?)

- Supervisori (Come sto facendo a controllare i miei costi? Il mio libro paga è in linea? Come si comportano i miei dipendenti? Sono up-selling?)

- Livello aziendale (Quale sarà il nostro prezzo delle azioni con i guadagni riportati? Il prezzo delle azioni salirà o scenderà? Abbiamo i soldi necessari per fare un’offerta per un nuovo hotel?)

Utenti esterni

- Investitori (Dovrei investire in questa azienda? Dovrei vendere il mio investimento?)

- Creditori (Questa società può rimborsare il mio prestito?)

- Agenzie di regolamentazione come la SEC (La società ha archiviato tutti i rapporti richiesti?)

- Agenzie di tassazione come l’IRS (Quanta imposta dovrebbe essere segnalata da questa società?)

L’etica è un concetto aziendale fondamentale

L’etica è lo standard di condotta con cui le proprie azioni sono giudicate giuste o sbagliate, oneste o disoneste, giuste o non giuste. Nel lavorare con qualsiasi informazione contabile, l’etica è della massima importanza. Non dovreste mai lasciare che una forza esterna comprometta la vostra integrità nel riferire la verità. In caso di dubbio, o quando si incontrano zone grigie, fare sempre riferimento alle regole a cui si deve rispettare. Ricorda, tutti gli utenti delle informazioni contabili si affidano a te per segnalare le informazioni corrette.

GAAP-Principi contabili generalmente accettati

Per guidarti nella preparazione corretta delle informazioni contabili, hai GAAP. GAAP sta per Principi contabili generalmente accettati ed è fissato o determinato congiuntamente dalla Securities and Exchange Commission (SEC) & Financial Accounting Standards Board (FASB). In questo primo modulo, ti verranno introdotti tre principi. E, si impara di più nei moduli successivi.

Principio di costo. Il principio dei costi impone che le attività siano registrate al loro costo storico. Ciò significa che se hai pagato 1 1.000 per un pezzo di attrezzatura, quel costo di $1.000 rimarrà sui tuoi registri contabili fino a quando quel pezzo di attrezzatura non sarà smaltito. Alcuni di voi potrebbero avere già una domanda: il valore dell’apparecchiatura non sarebbe più basso mentre viene utilizzato? Assolutamente, questo è noto come ammortamento e che sarà coperto nel modulo 4. Tuttavia, il valore originale rimarrà ancora come $1.000. È sufficiente sottrarre l’ammortamento preso per ottenere il più basso “valore contabile netto”. Naturalmente, se si dovesse comprare un pezzo di terra per $100.000 nel 1990, nel mondo di oggi, quel pezzo di terra sarà molto più di $100.000. Tuttavia, si è ancora di utilizzare quel numero sul tuo bilancio fino a quando il terreno viene venduto. E al momento della vendita, puoi registrare e realizzare il guadagno.

Assunzione di unità monetaria. Ciò presuppone che tutte le transazioni commerciali possano essere espresse e misurate in termini di unità monetaria. Se la tua azienda è una società statunitense, registrerai la contabilità nei tuoi libri in USD. E, ovviamente, il denaro è la misura comune di tutte le attività economiche e le transazioni finanziarie in tutto il mondo.

Principio dell’entità economica. Questo principio afferma che se si dispone di una società, è necessario mantenere separate le attività finanziarie personali e le attività finanziarie aziendali, poiché la propria attività è una propria entità economica. E, se possiedi alcuni ristoranti, ogni ristorante è un’unità di business, quindi ogni unità dovrebbe avere il proprio lavoro contabile separato, e quindi i risultati di tutte le unità possono essere aggregati alla fine del periodo fiscale per mostrare il quadro finanziario dell’intera entità.

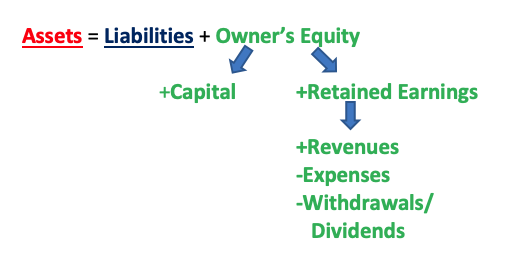

L’equazione contabile di base

L’equazione contabile di base è A = L + OE **o qualsiasi variazione di quella** come A – L = OE, o A – OE = L. “A” sta per i tuoi beni, risorse di proprietà dell’azienda che avranno benefici economici futuri (ad esempio, contanti, crediti, terreni, inventario, l’edificio stesso, forniture per ufficio). “L” sta per passività, i debiti esistenti & obblighi del business che hanno futuro credito sui benefici economici del business (ad esempio, stipendi e salari, conti da pagare, debito a lungo termine) (suggerimento: praticamente qualsiasi cosa “pagabile” è una responsabilità). Infine, ” OE ” sta per patrimonio netto del proprietario, e questa è la rivendicazione di proprietà sui beni del business.

L’OE è un po ‘ più complicato delle attività e delle passività in quanto ha due parti: capitale versato e utili non distribuiti. Pagato in capitale è il contributo al business da parte dei proprietari. Questo è l’investimento dei proprietari, che hanno “pagato” il business quando hanno iniziato la loro attività. Utili non distribuiti è il denaro che i proprietari rimettono (mantenuto) nella loro attività quando l’azienda ha fatto soldi. Come si ottiene il numero per gli utili non distribuiti? Ci sono tre parti di questo. Immagina di avere una panetteria e vendi meravigliosi cupcakes. Su base giornaliera, la gente viene a comprare cupcakes da te e ti pagano-questi sono i ricavi. Poi, naturalmente, per fare i cupcakes e per aprire la porta della vostra panetteria per lasciare che la gente a comprare i vostri cupcakes, si deve pagare per un sacco di cose come tutti gli ingredienti per fare i cupcakes (farina, zucchero, uova, spezie, ecc.), salari ai dipendenti, affitto per il negozio, utilità, ecc. – queste sono le spese. Poi, alla fine, come il proprietario, si consiglia di prendere qualche soldo fuori dal business – perché no? Non è questo il motivo per cui le persone vanno in affari, in modo che possano fare soldi, e poi prendere i soldi per il proprio uso personale? Questo è noto come prelievi (se l’azienda è una ditta individuale o partnership) o dividendi (se l’azienda è una società).

Pertanto, Ricavi-Spese = Profitti o perdite; e Profitti o perdite – Prelievi o dividendi = Utili non distribuiti. In altre parole:

Ricavi – Spese – Prelievi/Dividendi = Utili

Così, il rapporto tra attività, passività, patrimonio netto del proprietario, di capitale, di utili, i ricavi, le spese e prelievi/dividendi può essere espresso come segue:

con l’investimento di $10.000 in un nuovo ristorante. Il ristorante ha bisogno di $15.000 per alcune nuove attrezzature da cucina e si deve ottenere un prestito di $5.000 per pagare il resto delle attrezzature. Cosa rappresentano questi importi in dollari?

Risposta:

$10.000 = Patrimonio netto

$15.000 = Attività

$5.000 = Passività

Attività = Passività + OE

$15,000 = $5,000 + $10,000

Il tuo hotel ha guadagnato sales 60.000 in vendite questo mese dopo aver pagato expenses 50.000 in spese (dalle spese delle camere ai salari e tutto il resto). Per fortuna, si finisce per trarre profitto $10.000! Per mantenere tutti i proprietari felici, si decide di pagare loro $4.000, lasciando con $6.000 a reinvestire nel vostro hotel. Etichetta ogni importo.

Risposta:

$60,000 = Ricavi

Di 50.000$ = Spese

$10,000 = Profitto (Ricavi – Costi = Profitti)

$4,000 = I Prelievi

$6,000 = Utili (Utili – Prelievi/Dividendi = Utili)

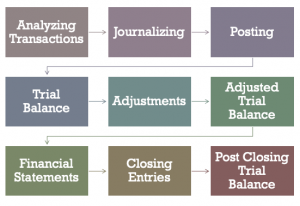

Contabile Ciclo

Ci sono un totale di 9 passaggi del ciclo di accounting. Nei prossimi moduli, copriremo ogni passo, uno alla volta.

- Analizzando le transazioni (analizzare se una transazione è infatti una transazione commerciale e conti che questa operazione avrebbe effetto, e da quanto)

- Journalizing (fatto in un Diario che contiene tutte le operazioni che riguardano la tua attività)

- Distacco (il trasferimento di informazioni dalla Gazzetta ai conti di Contabilità)

- equilibrio di Prova (aggiunta i vostri debiti e crediti, dimostrando che essi dovrebbero essere uguali)

- Regolazioni (regolare per qualsiasi prepaids e accantonamenti)

- equilibrio di prova registrato (come la prova di equilibrio, ma include tutti rettifiche)

- bilancio di esercizio (conto Economico, dal prospetto dell’Utile di bilancio, stato Patrimoniale e Rendiconto finanziario)

- registrazioni di Chiusura (chiusura di tutti i conti temporanei alla fine di un periodo contabile)

- Post di chiusura di bilancio (come prova di equilibrio, ma ora includono permanente conti, cioè gli account che non sono stati chiusi durante il processo di chiusura)

Sistemi di Contabilità nel Settore dell’Ospitalità

Nel settore dell’ospitalità, ci sono quattro sistemi uniformi dei conti. Loro sono:

- I sistemi uniformi di contabilità per l’industria alberghiera (USALI)

- I sistemi uniformi di contabilità per ristoranti (USAR)

- I sistemi uniformi di rendicontazione finanziaria per club (USFRC)

- I sistemi uniformi di rendicontazione finanziaria per le Spa (USFRS)

L’USALI è il più antico ed è alla sua 11a edizione. Il gruppo responsabile dell’aggiornamento dell’USALI è il Comitato di gestione finanziaria dell’American Hotel & Lodging Association (AHLA) e il copyright è di proprietà dell’Hospitality Financial and Technology Professionals (HFTP). . La FMC si sta attualmente riunendo per iniziare i lavori sulla 12a edizione.

Di proprietà della National Restaurant Association, l’USAR è la prossima pubblicazione più anziano attualmente nella sua 8a edizione. L’USFRC per i club è di proprietà della Club Managers Association of America è la sua 7 ° edizione, mentre l’USFRS di proprietà di ISPA è ancora nella sua prima edizione. Poiché si verificano cambiamenti nelle normative contabili e / o nelle pratiche commerciali in questi segmenti, queste pubblicazioni vengono aggiornate secondo necessità.

Contabilità e gestione finanziaria in Hotel, Foodservices e Club

Tra i tre segmenti di hotel, foodservice e club, l’ufficio contabilità/finanza è probabilmente più complicato per gli hotel. Naturalmente, tutto questo dipende dalle dimensioni di alberghi, o club, o se un ristorante è un ristorante singola unità o parte di un conglomerato. In un hotel di medie dimensioni, ci sarà normalmente un controllore o un direttore della finanza e della contabilità (DoFA) che guida tutti gli sforzi di conto degli stabilimenti. In un grande hotel di oltre 1.000 camere, collegato a un centro congressi, con un proprio spazio di riunione, si possono trovare sotto un DoFA un assistente senior DoFA, assistente DoFA, conti da pagare impiegati, conti da ricevere impiegati, cassiere generale, paymaster, notte e giorno revisori dei conti, e credit manager. Per alcuni, il direttore degli acquisti o il direttore della tecnologia dell’informazione possono anche riferire al DoFA, a seconda delle dimensioni dell’operazione.

Per i club, poiché la maggior parte delle fatturazioni sono fatte alla fine del mese piuttosto che su base giornaliera, il reparto contabilità non è normalmente grande come un hotel. Anche i conti che vedrai in un club saranno diversi. Ad esempio, ci saranno tasse di iniziazione o quote associative che normalmente non si trovano in un hotel, a meno che un hotel non abbia anche un centro benessere o un centro benessere che vende l’iscrizione ai residenti locali. Per i ristoranti, l’enfasi nella contabilità si trova normalmente nei controlli dei costi nei costi alimentari, nei costi delle bevande e nei costi del libro paga.

Leave a Reply