HRMA2340

- 会計を定義します。

- 会計のユーザーと用途を特定します。

- 倫理が基本的なビジネスコンセプトである理由を理解する。

- 一般的に受け入れられている会計原則の意味、具体的にはコスト原則、通貨単位の仮定、経済主体の仮定を説明する。

- 基本的な会計方程式を述べ、資産、負債、株主資本の意味を説明する。

- 会計サイクルと情報の流れを説明します。

- ホスピタリティ業界で使用される会計手続きの様々なシステムを特定します。

- ホテル、フードサービス運営、クラブにおける会計-財務管理を理解する。

会計のプロセス

会計は、四つの主要なステップを持つプロセスとして定義することができます:

- 識別–これは経済的な出来事が起こる場所であり、彼らは取引として知られています。 経済イベントはビジネスに影響を与え、また測定することができます

- 記録–ビジネスへの取引の金銭的影響を記録、分類、要約する

- 準備–会計情報

- 分析–すべての会計報告からの結果を解釈する。 これは重要なステップです。 優れたマネージャーは、所有者

などのすべての利害関係者にとって数字が何を意味するのかを理解し、説明できる必要があります。 所有権または個人所有権とは、ビジネスが一人の人によって所有されていることを意味します。 一般的に、これは、ビジネスを開始するために少量の資本が必要なビジネスのためのものです。 そして、この場合、所有者か所有者は利益を受け取るか、または損失に耐え、そしてビジネスが負うすべての負債のために個人的に責任を負う。 パートナーシップとは、2人以上の人が所有するビジネスのことです。 各パートナーは、パートナーシップの債務のための無制限の個人的な責任を持っています。 あなたが他のクラスで学ぶ一般的なパートナーシップ、有限責任組合、または有限責任組合などのパートナーシップの他の形態があります。 最後に、法人は複数の所有権を持つ別個の法人です。 これらの所有者は株主としても知られており、有限責任があります。 あなたがヒルトンの株式を購入した場合、あなたはヒルトンの所有者であり、あなたの責任は、あなたがヒルトンのその株式のために支払ったもので 法人の所有権は、法人自体を解散することなく変更することができます。 この場合、あなたは単にヒルトン、株式会社に影響を与えることなく、別の人にヒルトン株式のあなたの一株を販売します。 したがって、企業は無限の人生を持っています。

会計のユーザーを特定する

会計情報を必要とする多くの人や組織がいます。 でも、非営利団体や教会は、すべての彼らの収入と支出を文書化する必要があります! 会計情報のユーザは、内部ユーザと外部ユーザの二つのグループに大別することができます。 内部ユーザーはビジネス組織内のユーザーであり、外部ユーザーはビジネス組織外のユーザーです。 以下は、内部および外部の両方のユーザーの例と、会計情報に興味がある理由の一部です。

内部ユーザー

- マネージャー(請求書を支払うことはできますか? 私たちは人々に昇給を与えることができますか? 株主は配当を受け取ることができますか?)

- オーナー(先月はいくら稼いだの? 私たちは将来的にどのくらいのお金を稼ぐことができますか?

- 従業員(会社は私に支払うことができますか? 私は昇給を得るのだろうか? 私は来年仕事や昇進を持っていますか?)

- (私はどのように私のコストを制御することでやっていますか? 私の給与は並んでいますか? 私の従業員はいかに行っているか。 彼らはアップ販売されていますか?)

- 企業レベル(報告された利益で株価はどのようになりますか? 株価は上または下に行くのだろうか? 新しいホテルの入札に必要な現金はありますか?)

外部ユーザー

- 投資家(この会社に投資する必要がありますか? 私は私の投資を販売する必要がありますか?)

- 債権者(この会社は私のローンを返済することができますか?

- SECなどの規制機関(会社は必要な報告書をすべて提出していますか?)

- IRSなどの課税機関(この会社によってどのくらいの税金を報告する必要がありますか?)

倫理は基本的なビジネスコンセプトです

倫理は、自分の行動が正しいか間違っている、正直または不正な、公正または公正ではないと判断される行 会計情報を扱う際には、倫理が最も重要です。 あなたは、真実を報告する際に、外部の力があなた自身の完全性を妥協させるべきではありません。 疑問があるとき、または灰色の領域に遭遇したときは、常に遵守しなければならないルールを参照してください。 覚えておいて、会計情報のすべてのユーザーは、正しい情報を報告するためにあなたに依存しています。

GAAP–一般に受け入れられている会計原則

会計情報を正しく準備するために、GAAPがあります。 GAAPは、一般に受け入れられている会計原則の略で、証券取引委員会(SEC)&財務会計基準委員会(FASB)によって共同で設定または決定されています。 この最初のモジュールでは、3つの原則を紹介します。 そして、あなたは、後続のモジュールで詳細を学びます。

コスト原則は、資産がその履歴コストで記録されることを指示します。 これは、機器の一部のために$1,000を支払った場合、機器のその部分が処分されるまで0 1,000のコストは、あなたの会計記録に滞在することを意味します。 あなたの中にはすでに質問があるかもしれません–それが使用されているように機器の価値は低くないでしょうか? 絶対に、それは減価償却として知られており、それはモジュール4でカバーされます。 ただし、元の値は$1,000のままになります。 あなたは、単に低い”正味簿価”を取得するために取られた減価償却費を減算します。 もちろん、今日の世界では、1990年にland100,000の土地を購入すると、その土地はway100,000以上になります。 しかし、あなたは土地が売却されるまで、あなたの財務諸表にその番号を使用することはまだあります。 そして、販売時には、利益を記録して実現することができます。

通貨単位の仮定。 これは、すべてのビジネス取引がある通貨単位で表現され、測定されることを前提としています。 あなたの会社が米国の会社である場合、会計はUSDで帳簿に記録されます。 そして、明らかに、お金は世界中のすべての経済活動と金融取引の共通の測定値です。

経済主体の原則。 この原則は、あなたが会社を持っている場合、あなたのビジネスは独自の経済主体であるため、あなたの個人的な財務活動とあなたとビジネスの財務 また、いくつかのレストランを所有している場合、各レストランは事業単位であるため、各ユニットには個別の会計作業が必要であり、すべてのユニッ

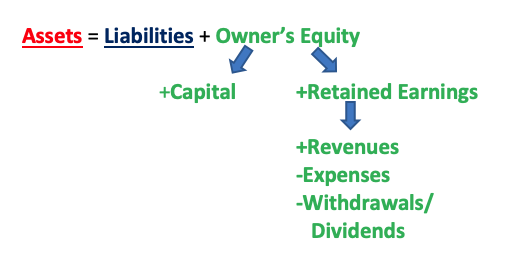

基本的な会計方程式

基本的な会計方程式は、A=L+OE**またはA–L=OE、またはA–OE=Lなどのそのバリエーション**です。”A”は、将来の経済的利益を有する事業が所有する資産、資源(現金、売掛金、土地、在庫、建物自体、事務用品など)を表します。 “L”は、負債、既存の債務&事業の経済的利益に関する将来の請求を有する事業の義務(給与および賃金、買掛金、長期債務など)を表す(ヒント: ほとんど何でも”支払うべき”責任である)。 最後に、”OE”は所有者の持分の略であり、これは事業の資産に対する所有権請求です。

OEは、資本金と利益剰余金の二つの部分を持っているという点で、資産と負債よりも少し複雑です。 資本で支払われるのは、所有者によるビジネスへの貢献です。 これは所有者の投資であり、彼らが最初にビジネスを始めたときにビジネスに”支払った”ことです。 利益剰余金は、ビジネスがお金を作ったときに所有者が彼らのビジネスに戻って(保持)置くお金です。 どのように利益剰余金の番号を取得するのですか? これには3つの部分があります。 あなたがパン屋を持っていると想像して、あなたは素晴らしいカップケーキを販売しています。 日常的に、人々が来て、あなたからカップケーキを購入し、彼らはあなたを支払う–これらは収入です。 そして、もちろん、カップケーキを作るために、あなたのカップケーキを購入するために人々をできるようにあなたのパン屋のドアを開くために、あなたは、)、あなたの従業員への賃金、店のための賃貸料、ユーティリティなど。 -これらは費用です。 その後、最後に、所有者として、あなたはビジネスからいくつかのお金を取ることができます–なぜですか? これは、人々がビジネスに行く理由ではないので、彼らはお金を稼ぐことができ、その後、自分の個人的な使用のためにお金を取る? これは、引き出し(事業が個人事業主またはパートナーシップの場合)または配当(事業が法人の場合)として知られています。

したがって、収益–費用=利益または損失、利益または損失–引き出しまたは配当=利益剰余金。 つまり:

収益–費用–引き出し/配当=利益剰余金

したがって、資産、負債、所有者の持分、資本、利益剰余金、収益、費用、および引き出し/配当との関係は、以下のように表:

あなたは新しいレストランに$10,000を投資しました。 レストランは新しい台所装置のための$15,000を必要とし、装置の残りの支払をするために$5,000の貸付け金を得なければならない。 これらの金額は何を表していますか?

:

$10,000=所有者の持分

$15,000=資産

$5,000=負債

資産=負債+OE

$15,000 = $5,000 + $10,000

あなたのホテルは費用の$50,000を支払った後今月販売の6 60,000を得た(部屋の費用から賃金およびすべてへの中間)。 幸いなことに、あなたはprof10,000の利益を得ることになります! すべての所有者を幸せに保つために、あなたはあなたのホテルに再投資するために$6,000を残して、それらにthem4,000を支払うことにしました。 各金額にラベルを付けます。

:

$60,000=収益

$50,000=費用

$10,000=利益(収益-費用=利益)

$4,000 = 引き出し

$6,000=利益剰余金(利益-引き出し/配当=利益剰余金)

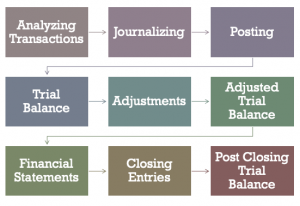

会計サイクル

会計サイクルには合計9つのステップがあります。 次のいくつかのモジュールでは、各ステップを一度に1つずつ説明します。

- トランザクションの分析(トランザクションが実際にビジネストランザクションであり、このトランザクションがどの勘定に影響を与えるか、どの6844>

- 調整(準備金および見越額の調整)

- 調整済み試用残高(試用残高と同じですが、すべてを含みます 調整)

- 財務諸表(損益計算書、利益剰余金計算書、貸借対照表、キャッシュ-フロー計算書)

- 決算エントリ(会計期間の終了時にすべての一時勘定を決算)

- 決算後の試算表(試算表と同じですが、現在は決算処理中に決算されていない勘定のみが含まれます。)

ホスピタリティ業界の勘定体系

ホスピタリティ業界には、四つの統一された勘定体系があります。 彼らは:

- 宿泊業のための勘定体系(USALI)

- レストランのための勘定体系(USAR)

- クラブのための財務報告体系(USFRC)

- スパのための財務報告体系(USFRS)

- Spaのための財務報告体系(USFRS)

- Spaのための財務報告体系(USFRS))

USALIは最も古く、第11版にあります。 USALIの更新を担当するグループは、アメリカホテル&宿泊協会(AHLA)の財務管理委員会であり、著作権はホスピタリティ金融技術専門家(HFTP)が所有しています。 . FMCは現在、第12版の作業を開始するために会議を開催しています。

全米レストラン協会が所有し、USARは現在、その第8版で次の最も上級の出版物です。 クラブのためのUSFRCは、アメリカのクラブマネージャー協会が所有しているその第7版であり、ISPAが所有するUSFRSは、その最初の版にまだあります。 これらのセグメントの会計規則および/またはビジネス慣行に変更が発生した場合、これらの出版物は必要に応じて更新されます。

ホテル、フードサービス、クラブにおける会計-財務管理

ホテル、フードサービス、クラブの三つのセグメントの間では、会計-財務事務所はおそらくホテルにとって最も複雑である。 もちろん、これはすべてホテルやクラブの大きさ、またはレストランが単一のユニットレストランまたはコングロマリットの一部であるかどうかに 中規模のホテルでは、通常、施設のすべてのアカウントの努力をリードするコントローラまたは財務会計(DoFA)のディレクターがいます。 コンベンションセンターに接続された1,000室以上の大きなホテルでは、独自の会議スペースで、あなたはDoFAの下にシニアアシスタントDoFA、アシスタントDoFA、買掛 一部の人にとっては、業務の規模に応じて、購買部長または情報技術部長もDoFAに報告することができます。

クラブの場合、ほとんどの請求は毎日ではなく月末に行われるため、会計部門は通常ホテルほど大きくはありません。 あなたがクラブに表示されますアカウントも異なります。 たとえば、ホテルに地元住民に会員を販売するスパやヘルスクラブがある場合を除き、通常はホテルでは見られない入会金や会費があります。 レストランの場合、会計上の重点は、通常、食品コスト、飲料コスト、および給与コストのコストコントロールにあります。

Leave a Reply