HRMA2340

- definieer boekhouding.

- Identificeer de gebruikers en het gebruik van accounting.

- begrijpen waarom ethiek een fundamenteel bedrijfsconcept is.

- leg de Betekenis van algemeen aanvaarde boekhoudbeginselen uit, met name het kostenbeginsel, de aanname van de monetaire eenheid en de aanname van de economische eenheid.

- Geef de basisvergelijking van de boekhouding en leg de Betekenis van activa, passiva en het eigen vermogen van aandeelhouders uit.

- licht de boekhoudcyclus en de informatiestroom toe.

- Identificeer de verschillende boekhoudsystemen die in de horeca worden gebruikt.

- inzicht in boekhoudkundig en financieel beheer in een hotel, foodservice en een club.

het boekhoudproces

Accounting kan worden gedefinieerd als een proces met vier belangrijke stappen:

- identificatie – dit is waar economische gebeurtenissen gebeuren, en ze staan bekend als transacties. Een economische gebeurtenis zal invloed hebben op een bedrijf en kan ook worden gemeten

- opnemen, classificeren, samenvatten van de monetaire effecten van de transacties naar het bedrijf

- voorbereiden – voorbereiden van de boekhoudkundige werkzaamheden in de juiste vorm, zodat communiceren met alle verschillende gebruikers van de boekhoudkundige informatie

- analyseren – interpreteren van de resultaten van alle boekhoudkundige rapporten. Dit is een belangrijke stap. Een goede manager moet kunnen begrijpen en uitleggen wat de cijfers betekenen voor alle belanghebbende partijen, zoals de eigenaren

een bedrijf kan op vele manieren worden georganiseerd, maar de drie meest populaire methoden zijn eenmanszaak, partnerschap en corporatie. Eigendom of eenmanszaak betekent dat het bedrijf is eigendom van één persoon. Over het algemeen is dit voor een bedrijf waar een kleine hoeveelheid kapitaal nodig is om het bedrijf te starten. En, in dit geval, de eigenaar of eigenaar ontvangt enige winst of draagt enig verlies en is persoonlijk aansprakelijk voor alle schulden van het bedrijf. Een partnerschap is een bedrijf dat eigendom is van twee of meer mensen. Elke partner heeft onbeperkte persoonlijke aansprakelijkheid voor de schulden van het partnerschap. Er zijn andere vormen van partnerschap, zoals algemene partnerschap, commanditaire vennootschap, of limited liability partnerschap die u leert in andere klassen. Tot slot, een bedrijf is een afzonderlijke juridische entiteit met meerdere eigendom. Deze eigenaren zijn ook bekend als aandeelhouders, en ze hebben beperkte aansprakelijkheid. Als u een voorraad Hilton koopt, bent u eigenaar van Hilton en uw aansprakelijkheid stopt bij wat u voor die voorraad Hilton hebt betaald. Eigendom in een bedrijf kan veranderen zonder het bedrijf zelf op te heffen. In dit geval verkoopt u eenvoudig uw ene deel van de Hilton-aandelen aan een andere persoon zonder dat dit gevolgen heeft voor Hilton, het bedrijf. Daarom heeft een bedrijf een onbeperkt leven.

Identificeer de gebruikers van Accounting

er zijn veel mensen en organisaties die boekhoudkundige informatie nodig hebben. Zelfs non-profit organisaties of kerken moeten al hun inkomsten en uitgaven documenteren! De gebruikers van boekhoudkundige informatie kunnen ruwweg worden ingedeeld in twee groepen: interne en externe gebruikers. Interne gebruikers zijn mensen binnen de bedrijfsorganisatie, terwijl externe gebruikers zijn mensen buiten de bedrijfsorganisatie. Hieronder vindt u enkele voorbeelden van zowel interne als externe gebruikers en waarom ze geïnteresseerd kunnen zijn in de boekhoudkundige informatie.

interne gebruikers

- Managers (kunnen we de rekeningen betalen? Kunnen we mensen opslag geven? Kunnen aandeelhouders dividenden ontvangen?)

- eigenaars (hoeveel geld hebben we vorige maand verdiend? Hoeveel geld kunnen we in de toekomst verdienen?)

- werknemers (kan het bedrijf mij betalen? Krijg ik Opslag? Heb ik volgend jaar een baan of zelfs een promotie?)

- toezichthouders (hoe doe ik het bij het beheersen van mijn kosten? Is mijn loonlijst in lijn? Hoe presteren mijn medewerkers? Verkopen ze?)

- bedrijfsniveau (wat zal onze aandelenkoers zijn met de gerapporteerde winst? Gaat de aandelenprijs omhoog of omlaag? Hebben we het benodigde geld om een bod te doen op een nieuw hotel?)

externe gebruikers

- investeerders (moet ik in dit bedrijf beleggen? Moet ik mijn investering verkopen?)

- crediteuren (kan deze onderneming mijn lening terugbetalen?)

- regelgevende instanties zoals de SEC (heeft het bedrijf alle vereiste rapporten ingediend?)

- belastende instanties zoals de IRS (hoeveel belasting moet door deze onderneming worden gerapporteerd?)

ethiek is een fundamenteel bedrijfsconcept

ethiek is de standaard van gedrag waarbij iemands handelen wordt beoordeeld als goed of fout, eerlijk of oneerlijk, eerlijk of niet eerlijk. Bij het werken met boekhoudkundige informatie is ethiek van het grootste belang. Je moet nooit een externe kracht je eigen integriteit in gevaar laten brengen in het rapporteren van de waarheid. Bij twijfel, of wanneer u grijze gebieden tegenkomt, altijd verwijzen naar de regels waaraan u zich moet houden. Vergeet niet, alle gebruikers van boekhoudkundige informatie vertrouwen op u om de juiste informatie te melden.

GAAP-algemeen aanvaarde boekhoudbeginselen

om u te helpen bij het correct opstellen van boekhoudkundige informatie, heeft u GAAP. GAAP staat voor General Accepted Accounting Principles en wordt gezamenlijk vastgesteld of bepaald door de Securities and Exchange Commission (SEC) & de Financial Accounting Standards Board (FASB). In deze eerste module maak je kennis met drie principes. En, je leert meer in de volgende modules.

Kostenbeginsel. Het kostprijsprincipe bepaalt dat activa moeten worden geboekt tegen hun historische kosten. Dit betekent dat als je betaald $ 1,000 voor een stuk van de apparatuur, die kosten van $1,000 zal blijven op uw boekhouding totdat dat stuk van de apparatuur is verwijderd. Sommigen van jullie hebben misschien al een vraag-zou de waarde van de apparatuur niet lager zijn als het wordt gebruikt? Absoluut, dat is staat bekend als afschrijving en dat zal worden behandeld in module 4. Echter, de oorspronkelijke waarde blijft als $1.000. U trekt eenvoudig de waardevermindering af om de lagere “netto boekwaarde”te verkrijgen. Natuurlijk, als je een stuk land zou kopen voor $100.000 in 1990, in de wereld van vandaag, zal dat stuk land veel meer dan $100.000 zijn. U moet dat nummer echter nog steeds gebruiken op uw financieel memorandum totdat het land is verkocht. En op het moment van verkoop, kunt u opnemen en realiseren van de winst.

Aanname Van De Monetaire Eenheid. Dit veronderstelt dat alle zakelijke transacties kunnen worden uitgedrukt en gemeten in termen van een monetaire eenheid. Als uw bedrijf een Amerikaans bedrijf is, registreert u de boekhouding in uw boeken in USD. En, uiteraard, geld is de gemeenschappelijke meting van alle economische activiteiten en financiële transacties over de hele wereld.

Beginsel Van Economische Entiteit. Dit principe stelt als je een bedrijf, je nodig hebt om uw persoonlijke financiële activiteiten en uw en zakelijke financiële activiteiten gescheiden te houden, als uw bedrijf is zijn eigen economische entiteit. En, als je een paar restaurants bezit, is elk restaurant een eenheid van het bedrijfsleven, dus elke eenheid moet zijn eigen afzonderlijke boekhoudkundige werk hebben, en dan kunnen de resultaten van alle eenheden aan het einde van de fiscale periode worden samengevoegd om het financiële beeld van de hele entiteit te tonen.

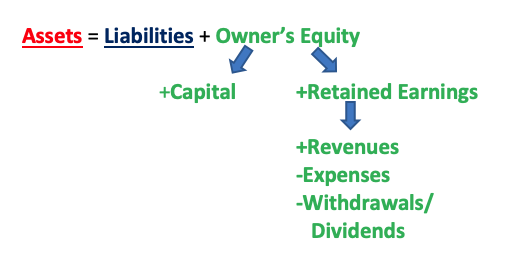

de Basic Accounting Equation

De Basic accounting equation is A = L + OE **of enige variatie daarvan* * zoals A-L = OE, of A-OE = L. ” A ” staat voor uw activa, middelen die eigendom zijn van het bedrijf en die in de toekomst economisch voordeel zullen hebben (bijvoorbeeld contant geld, debiteuren, grond, inventaris, het gebouw zelf, Kantoorbenodigdheden). “L” staat voor passiva, de bestaande schulden & verplichtingen van het bedrijf die in de toekomst aanspraak kunnen maken op de economische voordelen van het bedrijf (bijv. salarissen en lonen, crediteuren, langlopende schulden) (hint: vrijwel alles “betaalbaar” is een verplichting). Tot slot staat” OE ” voor eigen vermogen, en dit is de eigendomsvordering op de activa van het bedrijf.

OE is iets ingewikkelder dan activa en passiva in die zin dat het uit twee delen bestaat: gestort kapitaal en ingehouden winsten. Gestort kapitaal is de bijdrage aan het bedrijf door de eigenaren. Dit is de investering van de eigenaren, dat ze “betaald” in het bedrijf toen ze voor het eerst begonnen met hun bedrijf. Ingehouden winst is het geld dat de eigenaren terug te zetten (behouden) in hun bedrijf wanneer het bedrijf geld gemaakt. Hoe krijg je het nummer voor ingehouden winst? Er zijn drie delen. Stel je voor dat je een bakkerij hebt en je verkoopt prachtige cupcakes. Op een dagelijkse basis, mensen komen en kopen cupcakes van u en ze betalen je – dit zijn de inkomsten. Dan, natuurlijk, om de cupcakes te maken en om de deur van je Bakkerij te openen om mensen binnen te laten om je cupcakes te kopen, moet je betalen voor een heleboel dingen, zoals alle ingrediënten om de cupcakes te maken (bloem, suiker, eieren, kruiden, enz.), lonen aan uw werknemers, huur voor de winkel, nutsbedrijven, enz. – dit zijn de kosten. Dan, aan het einde, als de eigenaar, wilt u misschien wat geld uit het bedrijf te nemen – waarom niet? Is dit niet de reden dat mensen zaken gaan doen, zodat ze geld kunnen verdienen, en dan het geld voor hun eigen persoonlijk gebruik nemen? Dit staat bekend als opnames (als het bedrijf is een eenmanszaak of partnerschap) of dividenden (als het bedrijf is een bedrijf).

derhalve inkomsten-lasten = winst of verlies; en winst of verlies – opgenomen of ontvangen dividenden = ingehouden winsten. Met andere woorden:

Opbrengsten-kosten-uitbetalingen / dividenden = ingehouden winsten

de relatie tussen activa, passiva, eigen vermogen, kapitaal, ingehouden winsten, inkomsten, uitgaven en uitbetalingen/dividenden kan dus als volgt worden uitgedrukt:

je investeerde $10.000 in een nieuw restaurant. Het restaurant heeft $15.000 nodig voor een aantal nieuwe keukenapparatuur en je moet een lening van $5.000 krijgen om te betalen voor de rest van de apparatuur. Wat betekenen deze dollarbedragen?

antwoord:

$ 10.000 = eigen vermogen

$ 15.000=activa

$ 5.000 = passiva

activa = passiva + OE

$15,000 = $5,000 + $10,000

uw hotel verdiende $ 60.000 in de verkoop deze maand na het betalen van $ 50.000 in de uitgaven (van kamers kosten tot lonen en alles daartussenin). Gelukkig profiteer je 10.000 dollar. Om alle eigenaren tevreden te houden, besluit u om ze te betalen $4.000, waardoor u met $6.000 te herinvesteren in uw hotel. Label elke hoeveelheid.

antwoord:

$ 60.000 = inkomsten

$ 50.000 = uitgaven

$ 10.000=winsten (inkomsten-uitgaven = winsten – )

$4,000 = opgenomen bedragen

$6.000 = ingehouden winsten (winsten-opgenomen bedragen / dividenden = ingehouden winsten))

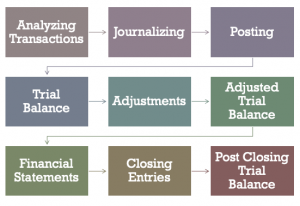

de boekhoudcyclus

er zijn in totaal 9 stappen in de boekhoudcyclus. In de volgende modules behandelen we elke stap, één voor één.

- het Analyseren van transacties (analyseren als een transactie is inderdaad een zakelijke transactie en welke rekeningen deze transactie zou beïnvloeden en met hoeveel)

- grootboek journaal (gedaan in een Tijdschrift waaraan u alle transacties die van invloed zijn op uw bedrijf)

- Posting (de overdracht van informatie van het Tijdschrift naar het Grootboek rekeningen)

- proefbalans (het toevoegen van uw debet en credit, waaruit blijkt dat zij gelijk)

- Aanpassingen (aan te passen voor eventuele vooruitbetalingen en overlopende passiva)

- Gecorrigeerde saldibalans (dezelfde als voor de proef-en saldibalans, maar omvat alle aanpassingen)

- jaarrekening (winst-en verliesrekening, Balans en kasstroomoverzicht)

- afsluiting van de rekeningen (afsluiting van alle tijdelijke rekeningen aan het einde van een verslagperiode)

- saldo na afsluiting van de rekeningen (hetzelfde als de balans van de rekeningen, maar omvat nu alleen de permanente rekeningen, d.w.z. rekeningen die tijdens het afsluitingsproces niet zijn afgesloten)

boekhoudsystemen in de horeca

in de horeca bestaan vier uniforme boekhoudsystemen. Zij zijn:

- The Uniform Systems of Accounts for the logies Industry (USALI)

- The Uniform Systems of Accounts for Restaurants (USAR)

- The Uniform Systems of Financial Reporting for Clubs (USFRC)

- The Uniform Systems of Financial Reporting for spa ‘ s (USFRRS))

de USALI is de oudste en staat in zijn 11e editie. De groep die verantwoordelijk is voor het updaten van de USALI is het Financial Management Committee van de American Hotel & Lodging Association (AHLA), en het auteursrecht is eigendom van de Hospitality Financial and Technology Professionals (HFTP). . Het FMC komt momenteel bijeen om te beginnen met de werkzaamheden aan de 12e editie.

eigendom van de National Restaurant Association, de USAR is de op één na meest senior publicatie momenteel in zijn 8e editie. De usfrc voor clubs is eigendom van de Club Managers Association of America is haar zevende editie, terwijl de USFRS eigendom van ISPA is nog steeds in zijn eerste editie. Naarmate er veranderingen optreden in de boekhoudregels en/of bedrijfspraktijken in deze segmenten, worden deze publicaties indien nodig bijgewerkt.

boekhouding en financieel beheer in Hotels, Foodservices en Clubs

tussen de drie segmenten van hotels, foodservice en clubs is de boekhouding/financiële dienst waarschijnlijk het meest gecompliceerd voor hotels. Natuurlijk, dit alles hangt af van de grootte van hotels, Of clubs, of als een restaurant is een enkele eenheid restaurant of onderdeel van een conglomeraat. In een middelgroot hotel zal er normaal gesproken een controller of een directeur van Financiën en boekhouding (DoFA) zijn die alle accountinspanningen van de vestigingen leidt. In een groot hotel van meer dan 1.000 kamers, verbonden met een convention center, met een eigen vergaderruimte, vindt u onder een DoFA een senior assistent DoFA, assistent DoFA, crediteuren clerks, debiteuren clerks, algemene kassier, paymaster, nacht en dag auditors, en credit manager. Voor sommigen kan de directeur inkoop of de directeur informatietechnologie ook verslag uitbrengen aan de DoFA, afhankelijk van de omvang van de operatie.

voor clubs, aangezien de meeste facturen aan het einde van de maand worden gedaan in plaats van dagelijks, is de boekhoudafdeling normaal gesproken niet zo groot als een hotel. De accounts die je ziet in een club zullen ook anders zijn. Er zullen bijvoorbeeld initiatiekosten of lidmaatschapskosten zijn die normaal gesproken niet in een hotel worden gevonden, tenzij een hotel ook een spa of healthclub heeft die lidmaatschap verkoopt aan omwonenden. Voor restaurants, de nadruk in de boekhouding wordt normaal gevonden in kostencontroles in voedsel kosten, drank kosten,en loonkosten.

Leave a Reply