HRMA2340

- Zdefiniuj księgowość.

- Identyfikacja użytkowników i zastosowań rachunkowości.

- zrozum, dlaczego etyka jest fundamentalną koncepcją biznesową.

- wyjaśnij znaczenie ogólnie przyjętych zasad rachunkowości, w szczególności zasady kosztu, założenia jednostki monetarnej i założenia podmiotu gospodarczego.

- podaj podstawowe równanie księgowe i wyjaśnij znaczenie aktywów, pasywów i kapitału własnego akcjonariuszy.

- wyjaśnij cykl księgowy i przepływ informacji.

- Zidentyfikuj różne systemy procedur księgowych stosowane w branży hotelarskiej.

- zrozum Księgowość i zarządzanie finansami w hotelu, gastronomii i klubie.

proces księgowości

Księgowość można zdefiniować jako proces z czterema głównymi krokami:

- Identyfikacja-to miejsce, w którym zdarzają się zdarzenia gospodarcze i są one znane jako transakcje. Zdarzenie gospodarcze wpłynie na firmę i może być również mierzone

- Rejestracja-zapis, klasyfikacja, podsumowanie efektów pieniężnych transakcji dla firmy

- przygotowanie – przygotowanie pracy księgowej w odpowiednim formacie, tak aby komunikować się ze wszystkimi różnymi użytkownikami informacji księgowych

- Analiza – interpretacja wyników ze wszystkich raportów księgowych. To ważny krok. Dobry menedżer musi być w stanie zrozumieć i wyjaśnić, co oznaczają liczby dla wszystkich zainteresowanych stron, takich jak właściciele

firma może być zorganizowana na wiele sposobów, ale trzy najpopularniejsze metody to jednoosobowa działalność gospodarcza, partnerstwo i korporacja. Własność lub jednoosobowa oznacza, że firma jest własnością jednej osoby. Ogólnie rzecz biorąc, jest to dla firmy, w której niewielka ilość kapitału jest niezbędna do rozpoczęcia działalności. I w tym przypadku właściciel lub właściciel otrzymuje jakikolwiek zysk lub ponosi jakąkolwiek stratę i jest osobiście odpowiedzialny za wszystkie długi, które ponosi firma. Spółka osobowa to firma należąca do dwóch lub więcej osób. Każdy wspólnik ponosi nieograniczoną osobistą odpowiedzialność za długi spółki. Istnieją inne formy partnerstwa, takie jak Spółka Jawna, Spółka Komandytowa lub spółka z ograniczoną odpowiedzialnością, których nauczysz się na innych zajęciach. Wreszcie korporacja jest oddzielnym podmiotem prawnym z wielokrotną własnością. Właściciele ci są również znani jako akcjonariusze i mają ograniczoną odpowiedzialność. Jeśli kupujesz akcje Hilton, jesteś właścicielem Hilton, a twoja odpowiedzialność ogranicza się do kwoty, którą zapłaciłeś za te akcje Hilton. Własność w korporacji może się zmienić bez rozpuszczania samej korporacji. W takim przypadku po prostu sprzedasz swój udział w akcji Hilton innej osobie bez wpływu na Hilton, korporację. Dlatego korporacja ma nieograniczone życie.

Zidentyfikuj użytkowników księgowości

istnieje wiele osób i organizacji, które potrzebują informacji księgowych. Nawet organizacje non-profit lub kościoły muszą udokumentować wszystkie swoje dochody i wydatki! Użytkownicy informacji księgowych można z grubsza podzielić na dwie grupy: użytkowników wewnętrznych i zewnętrznych. Użytkownicy wewnętrzni to osoby w organizacji biznesowej, podczas gdy użytkownicy zewnętrzni to osoby spoza organizacji biznesowej. Poniżej znajdują się przykłady użytkowników wewnętrznych i zewnętrznych oraz powody, dla których mogą być zainteresowani informacjami księgowymi.

użytkownicy wewnętrzni

- Możemy dać ludziom podwyżki? Czy akcjonariusze mogą otrzymywać dywidendy?

- właściciele (ile zarobiliśmy w zeszłym miesiącu? Ile pieniędzy możemy zarobić w przyszłości?

- pracowników (czy firma będzie w stanie mi zapłacić? Dostanę podwyżkę? Czy w przyszłym roku dostanę pracę lub awans?

- > > jak mi idzie kontrolowanie kosztów? Czy moja płaca jest w kolejce? Jak radzą sobie moi pracownicy? Sprzedają się?)

- poziom korporacyjny (jaka będzie nasza cena akcji z odnotowanymi zyskami? Czy cena akcji wzrośnie Czy spadnie? Czy mamy gotówkę potrzebną do złożenia oferty na nowy hotel?)

użytkownicy zewnętrzni

- inwestorzy (Czy powinienem inwestować w tę firmę? Czy powinienem sprzedać swoją inwestycję?

- wierzyciele (czy ta firma może spłacić mój kredyt?)

- agencje regulacyjne, takie jak SEC (czy firma złożyła wszystkie wymagane raporty?)

- agencje podatkowe, takie jak Urząd Skarbowy (ile podatku powinna zgłosić ta firma?)

etyka jest podstawową koncepcją biznesową

etyka jest standardem postępowania, według którego czyjeś działania są oceniane jako dobre lub złe, uczciwe lub nieuczciwe, uczciwe lub nie fair. W pracy z wszelkimi informacjami księgowymi etyka ma ogromne znaczenie. Nie powinieneś pozwolić, by jakaś zewnętrzna siła naruszyła Twoją uczciwość w przekazywaniu prawdy. W przypadku wątpliwości lub napotkania szarych obszarów zawsze odwołaj się do zasad, których musisz przestrzegać. Pamiętaj, że wszyscy użytkownicy informacji księgowych polegają na tym, że zgłosisz poprawne informacje.

GAAP – ogólnie przyjęte zasady rachunkowości

aby prawidłowo przygotować informacje księgowe, masz GAAP. GAAP oznacza ogólnie przyjęte zasady rachunkowości i jest ustalany lub ustalany wspólnie przez Komisję Papierów Wartościowych i Giełd (SEC) & Radę Standardów Rachunkowości Finansowej (FASB). W tym pierwszym module zapoznasz się z trzema zasadami. Więcej dowiesz się w kolejnych modułach.

Zasada Kosztów. Zasada kosztu nakazuje, że aktywa mają być rejestrowane według ich historycznych kosztów. Oznacza to, że jeśli zapłaciłeś $1,000 za sprzęt, ten koszt $1,000 pozostanie w Twojej ewidencji księgowej, dopóki ten sprzęt nie zostanie usunięty. Niektórzy z was mogą już mieć pytanie – czy wartość sprzętu nie byłaby niższa w trakcie użytkowania? Oczywiście, jest to znane jako amortyzacja i zostanie to omówione w module 4. Jednak pierwotna wartość nadal pozostanie 1000 USD. Po prostu odejmujesz amortyzację, aby uzyskać niższą “wartość księgową netto”. Oczywiście, jeśli kupicie kawałek ziemi za 100 000 dolarów w 1990 roku, w dzisiejszym świecie, ten kawałek ziemi będzie o wiele większy niż 100 000 dolarów. Jednak nadal będziesz używać tego numeru w swoim sprawozdaniu finansowym, dopóki ziemia nie zostanie sprzedana. A w momencie sprzedaży możesz nagrywać i realizować zysk.

Założenie Jednostki Monetarnej. Zakłada to, że wszystkie transakcje biznesowe mogą być wyrażone i mierzone w kategoriach jakiejś jednostki monetarnej. Jeśli Twoja firma jest firmą amerykańską, będziesz zapisywać księgowość w swoich księgach w USD. I, oczywiście, pieniądze są wspólnym miernikiem wszystkich działań gospodarczych i transakcji finansowych na całym świecie.

Zasada Podmiotu Gospodarczego. Zasada ta stanowi, że jeśli masz firmę, musisz zachować swoją osobistą działalność finansową oraz działalność finansową i biznesową oddzielnie, ponieważ Twoja firma jest własną jednostką gospodarczą. A jeśli posiadasz kilka restauracji, każda restauracja jest jednostką biznesową, więc każda jednostka powinna mieć własną oddzielną pracę księgową, a następnie wyniki wszystkich jednostek można agregować na koniec okresu podatkowego, aby pokazać obraz finansowy całego podmiotu.

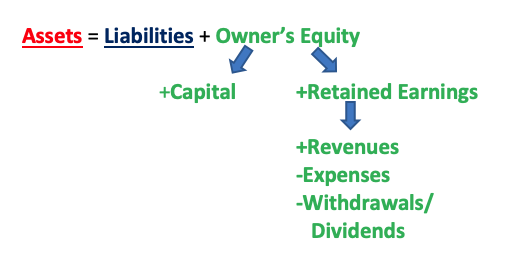

podstawowe równanie księgowe

podstawowe równanie księgowe to A = L + OE **lub dowolna odmiana tego**, taka jak A – L = OE lub A – OE = L. “A” oznacza twoje aktywa, zasoby będące własnością firmy, które będą miały przyszłe korzyści ekonomiczne (np. gotówka, należności, grunty, zapasy, sam budynek, materiały biurowe). “L” oznacza zobowiązania, istniejące długi & zobowiązania firmy, które mają przyszłe roszczenia dotyczące korzyści ekonomicznych firmy (np. wynagrodzenia i płace, zobowiązania do zapłaty, dług długoterminowy) (wskazówka: prawie wszystko “płatne” jest zobowiązaniem). Wreszcie, ” OE ” oznacza kapitał własny właściciela, a to jest roszczenie własności do aktywów firmy.

OE jest nieco bardziej skomplikowana niż aktywa i pasywa, ponieważ składa się z dwóch części: opłaconego kapitału i zysków zatrzymanych. Wpłacony kapitał jest wkładem do działalności przez właścicieli. Jest to inwestycja właścicieli, którą “wpłacili”do firmy, gdy zaczynali swoją działalność. Zyski zatrzymane to pieniądze, które właściciele odłożyli (zatrzymali) w swojej działalności, gdy firma zarobiła pieniądze. Jak uzyskać liczbę zatrzymanych zarobków? Składają się na to trzy części. Wyobraź sobie, że masz piekarnię i sprzedajesz wspaniałe babeczki. Codziennie ludzie przychodzą i kupują od Ciebie babeczki i płacą ci-to są przychody. Następnie, oczywiście, aby babeczki i otworzyć drzwi swojej piekarni, aby pozwolić ludziom na zakup babeczek, musisz zapłacić za wiele rzeczy, takich jak wszystkie składniki, aby babeczki (mąka, cukier, jajka, przyprawy itp.), płace dla pracowników, czynsz za Sklep, media itp. – to są wydatki. Następnie, na koniec, jako właściciel, możesz chcieć wziąć trochę pieniędzy z firmy-dlaczego nie? Czy to nie jest powód, dla którego ludzie wchodzą do biznesu, żeby móc zarabiać pieniądze, a potem brać je na własny użytek? Jest to znane jako wypłaty (jeśli firma jest jednoosobową działalnością gospodarczą lub spółką) lub dywidendy (jeśli firma jest korporacją).

zatem przychody-wydatki = zyski lub straty; oraz zyski lub straty-wypłaty lub dywidendy = Zyski zatrzymane. Innymi słowy:

przychody – wydatki – wypłaty/dywidendy = Zyski zatrzymane

zatem związek między aktywami, pasywami, kapitałem własnym, kapitałem, zyskami zatrzymanymi, przychodami, wydatkami i wypłatami / dywidendami można wyrazić następująco:

zainwestowałeś $10,000 w nową restaurację. Restauracja potrzebuje $15,000 na nowy sprzęt kuchenny i musisz dostać kredyt w wysokości $ 5,000, aby zapłacić za resztę sprzętu. Co oznaczają te kwoty w dolarach?

Odpowiedz:

$10,000 = kapitał własny właściciela

$15,000 = aktywa

$5,000 = pasywa

aktywa = pasywa + OE

$15,000 = $5,000 + $10,000

Twój hotel zarobił $60,000 w sprzedaży w tym miesiącu po zapłaceniu $ 50,000 w wydatkach (od kosztów pokoi do wynagrodzeń i wszystkiego pomiędzy). Na szczęście zarabiasz $ 10,000! Aby wszyscy właściciele byli zadowoleni, decydujesz się zapłacić im 4000 dolarów, pozostawiając Ci 6000 dolarów na reinwestowanie w hotelu. Oznacz każdą ilość.

Odpowiedz:

$60,000 = przychody

$50,000 = wydatki

$10,000 = zyski (przychody-wydatki = zyski)

$4,000 = wypłaty

$6,000 = Zyski zatrzymane (zyski-wypłaty / dywidendy = Zyski zatrzymane)

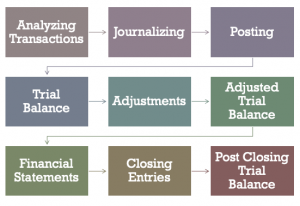

cykl księgowy

w cyklu księgowym jest w sumie 9 kroków. W kolejnych kilku modułach omówimy każdy krok, po kolei.

- Analizowanie transakcji (analizowanie, czy transakcja jest rzeczywiście transakcją biznesową i na jakie konta ta transakcja wpłynie I O ile)

- Dziennikowanie (wykonywane w Dzienniku, w którym znajdują się wszystkie transakcje wpływające na Twoją firmę)

- Księgowanie (przesyłanie informacji z dziennika do kont księgi głównej)

- saldo próbne (sumowanie debetów i kredytów, udowadnianie, że powinny one być równe)

- korekty (dostosuj dla wszelkich przedpłat i rozliczeń międzyokresowych)

- skorygowane saldo badania (takie samo jak saldo badania, ale obejmuje wszystkie korekty)

- sprawozdania finansowe (rachunek zysków i strat, rachunek zysków i strat, bilans i rachunek przepływów pieniężnych)

- zapisy zamykające (zamykanie wszystkich rachunków tymczasowych na koniec okresu rozliczeniowego)

- po zamknięciu salda próbnego (tak samo jak saldo próbne, ale będzie teraz obejmować tylko rachunki stałe, tj. rachunki, które nie zostały zamknięte podczas procesu zamykania)

Systemy kont w branży hotelarskiej

w branży hotelarskiej istnieją cztery jednolite systemy kont. Są to:

- jednolite systemy rachunkowości dla branży noclegowej (USALI)

- jednolite systemy rachunkowości dla restauracji (usar)

- jednolite systemy sprawozdawczości finansowej dla klubów (Usfrc)

- jednolite systemy sprawozdawczości finansowej dla uzdrowisk (USFR)

USALI jest najstarszym i jest w jego 11 edycji. Grupą odpowiedzialną za aktualizację USALI jest Komitet zarządzania finansami American Hotel & Lodging Association (AHLA), a prawa autorskie należą do Hospitality Financial and Technology Professionals (HFTP). . Obecnie FMC zbiera się, aby rozpocząć prace nad 12. edycją.

USFRC for clubs jest własnością Club Managers Association of America jest jego 7th edition, podczas gdy usfrs własnością ISPA jest jeszcze w pierwszej edycji. Wraz ze zmianami w przepisach dotyczących rachunkowości i/lub praktykach biznesowych w tych segmentach, publikacje te są aktualizowane w razie potrzeby.

Rachunkowość i zarządzanie finansami w hotelach, gastronomii i klubach

między trzema segmentami hoteli, gastronomii i klubów Biuro Rachunkowo-finansowe jest prawdopodobnie najbardziej skomplikowane w przypadku hoteli. Oczywiście wszystko to zależy od wielkości hoteli lub klubów, lub jeśli restauracja jest pojedynczą restauracją lub częścią konglomeratu. W hotelu średniej wielkości zwykle będzie kontroler lub dyrektor ds. finansów i księgowości (DoFA), który kieruje wszystkimi działaniami księgowymi zakładów. W dużym hotelu z ponad 1000 pokojami, połączonym z centrum kongresowym, z własną przestrzenią konferencyjną, można znaleźć pod DoFA starszego asystenta DoFA, asystenta DoFA, księgowych, księgowych, księgowych, generalnego kasjera, płatnika, audytorów nocnych i dziennych oraz menedżera kredytowego. W niektórych przypadkach dyrektor ds. zakupów lub dyrektor ds. technologii informatycznych może również zgłosić się do DoFA, w zależności od wielkości operacji.

W przypadku klubów, ponieważ większość rozliczeń odbywa się pod koniec miesiąca, a nie codziennie, dział księgowości zwykle nie jest tak duży jak hotel. Konta, które zobaczysz w klubie, również będą inne. Na przykład opłaty inicjacyjne lub składki członkowskie, których zwykle nie ma w hotelu, chyba że hotel ma również spa lub klub odnowy biologicznej, który sprzedaje członkostwo lokalnym mieszkańcom. W przypadku restauracji nacisk na księgowość zwykle znajduje się w kontroli kosztów w kosztach żywności, kosztach napojów i kosztach wynagrodzeń.

Leave a Reply