HRMA2340

- definir contabilidade.

- identificar os usuários e usos da contabilidade.

- entenda por que a ética é um conceito fundamental de negócios.

- explique o significado dos princípios contábeis geralmente aceitos, especificamente o princípio do custo, a suposição da unidade monetária e a suposição da entidade econômica.

- declare a equação contábil básica e explique o significado dos ativos, passivos e patrimônio líquido dos acionistas.

- explique o ciclo contábil e o fluxo de informações.

- identifique os vários sistemas de procedimentos contábeis usados no setor de hospitalidade.

- entender contabilidade e gestão financeira em um hotel, operação foodservice e um clube.

O Processo de Contabilidade

Contabilidade pode ser definida como um processo de quatro etapas principais:

- Identificação – este é o lugar onde os eventos econômicos acontecer, e eles são conhecidos como transações. Econômica, o evento irá afetar o seu negócio e também pode ser medido

- Gravação – registrar, classificar, resumir os efeitos monetários das operações para o negócio

- Prepare – preparar a contabilidade de trabalho no formato adequado, de modo a comunicar-se com todos os diversos usuários das informações contábeis

- Analisar – interpretar os resultados de todos os relatórios contábeis. Este é um passo importante. Um bom gerente precisa ser capaz de entender e explicar o que os números significam para todas as partes interessadas, como os proprietários

uma empresa pode ser organizada de várias maneiras, mas os três métodos mais populares são propriedade exclusiva, parceria e corporação. Propriedade ou propriedade única significa que o negócio é de propriedade de uma pessoa. Geralmente, isso é para um negócio em que uma pequena quantidade de capital é necessária para iniciar o negócio. E, neste caso, o proprietário ou proprietário recebe qualquer lucro ou sofre qualquer perda e é pessoalmente responsável por todas as dívidas que o negócio incorre. Uma parceria é uma empresa de propriedade de duas ou mais pessoas. Cada parceiro tem responsabilidade pessoal ilimitada pelas dívidas da parceria. Existem outras formas de parceria, como parceria geral, parceria limitada ou parceria de Responsabilidade Limitada, que você aprenderá em outras classes. Finalmente, uma corporação é uma entidade legal separada com propriedade múltipla. Esses proprietários também são conhecidos como acionistas e têm responsabilidade limitada. Se você comprar uma ação da Hilton, você é um proprietário da Hilton, e sua responsabilidade pára no que você pagou por essa ação da Hilton. A propriedade de uma corporação pode mudar sem dissolver a própria corporação. Nesse caso, você simplesmente venderá sua parte das ações da Hilton para outra pessoa sem afetar a Hilton, A corporação. Portanto, uma corporação tem uma vida ilimitada.

identificar os usuários de Contabilidade

existem muitas pessoas e organizações que precisam de informações contábeis. Mesmo organizações sem fins lucrativos ou igrejas têm que documentar todas as suas receitas e despesas! Os usuários de informações contábeis podem ser classificados em dois grupos: usuários internos e externos. Os usuários internos são pessoas dentro da organização empresarial, enquanto os usuários externos são pessoas fora da organização empresarial. Abaixo estão alguns dos exemplos de usuários internos e externos e por que eles podem estar interessados nas informações contábeis.

usuários internos

- gerentes (podemos pagar as contas? Podemos dar aumentos às pessoas? Os acionistas podem receber dividendos?)

- proprietários (quanto dinheiro ganhamos no mês passado? Quanto dinheiro podemos ganhar no futuro?)

- funcionários (a EMPRESA poderá me pagar? Vou receber um aumento? Vou ter um emprego ou mesmo uma promoção no próximo ano?)

- supervisores (como estou controlando meus custos? Minha folha de pagamento está na fila? Como meus funcionários estão se saindo? Eles estão vendendo?)

- nível corporativo (qual será o nosso preço das ações com os ganhos relatados? O preço das ações vai subir ou descer? Temos o dinheiro necessário para fazer uma oferta por um novo hotel?)

usuários externos

- investidores (devo investir nesta empresa? Devo vender meu investimento?)

- credores (esta empresa pode pagar meu empréstimo?)

- agências reguladoras como a SEC (a empresa apresentou todos os relatórios necessários?)

- agências fiscais como o IRS (quanto imposto deve ser relatado por esta empresa?)

ética é um conceito de negócio Fundamental

ética é o padrão de Conduta pelo qual as ações são julgadas como certas ou erradas, honestas ou desonestas, justas ou não justas. Ao trabalhar com qualquer informação contábil, a ética é de extrema importância. Você nunca deve permitir que qualquer força externa comprometa sua própria integridade ao relatar a verdade. Em caso de dúvida, ou quando você encontrar áreas cinzentas, sempre se refira às regras às quais você deve obedecer. Lembre-se, todos os usuários de informações contábeis estão confiando em você para relatar as informações corretas.

GAAP – Princípios Contábeis Geralmente Aceitos

para orientá-lo na preparação correta das informações contábeis, você tem GAAP. GAAP significa Princípios Contábeis Geralmente Aceitos e é definido ou determinado em conjunto pela Securities and Exchange Commission (SEC) & o Financial Accounting Standards Board (FASB). Neste primeiro módulo, você será apresentado a três princípios. E, você aprenderá mais nos Módulos subsequentes.

Princípio Do Custo. O princípio do custo determina que os ativos devem ser registrados a seu custo histórico. Isso significa que se você pagou US $1.000 por um equipamento, esse custo de US $1.000 permanecerá em seus registros contábeis até que esse equipamento seja descartado. Alguns de vocês já podem ter uma pergunta – o valor do equipamento não seria menor à medida que está sendo usado? Absolutamente, isso é conhecido como depreciação e que será coberto no Módulo 4. No entanto, o valor original ainda permanecerá como US $1.000. Você simplesmente subtrai a depreciação tomada para obter o “valor contábil líquido” mais baixo. Claro, se você comprar um pedaço de terra por US $100.000 em 1990, no mundo de hoje, esse pedaço de terra será muito mais do que US $100.000. No entanto, você ainda deve usar esse número em sua demonstração financeira até que o terreno seja vendido. E no momento da venda, você pode gravar e perceber o ganho.

Assunção Da Unidade Monetária. Isso pressupõe que todas as transações comerciais podem ser expressas e medidas em termos de alguma unidade monetária. Se sua empresa é uma empresa dos EUA, você registrará a contabilidade em seus livros em USD. E, obviamente, o dinheiro é a medida comum de todas as atividades econômicas e transações financeiras em todo o mundo.

Princípio Da Entidade Econômica. Este princípio afirma que, se você tem uma empresa, precisa manter suas atividades financeiras pessoais e suas atividades financeiras e comerciais separadas, pois sua empresa é sua própria entidade econômica. E, se você possui alguns restaurantes, cada restaurante é uma unidade de negócios, portanto, cada unidade deve ter seu próprio trabalho contábil separado e, em seguida, os resultados de todas as unidades podem ser agregados no final do período fiscal para mostrar o quadro financeiro de toda a entidade.

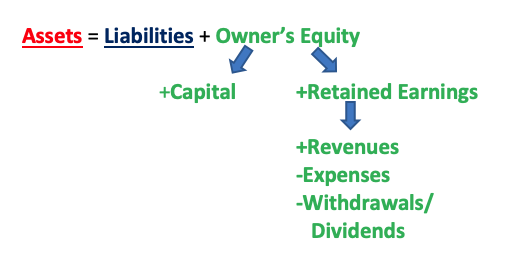

a equação contábil básica

a equação contábil básica é A = L + OE **ou qualquer variação desse** como A – L = OE, ou a – OE = L. “A” significa seus ativos, recursos pertencentes à empresa que terão benefícios econômicos futuros (por exemplo, Dinheiro, Contas a receber, Terra, estoque, o próprio edifício, material de escritório). “L” significa passivos, as dívidas existentes & obrigações do negócio que têm reivindicação futura sobre os benefícios econômicos do negócio (por exemplo, salários e salários, contas a pagar, dívida de longo prazo) (dica: praticamente qualquer coisa” a pagar ” é uma responsabilidade). Finalmente, ” OE ” significa patrimônio líquido do proprietário, e esta é a reivindicação de propriedade sobre os ativos do negócio.

OE é um pouco mais complicado do que ativos e passivos na medida em que tem duas partes: pago em capital e lucros retidos. Pago em capital é a contribuição para o negócio pelos proprietários. Este é o investimento dos proprietários, que eles” pagaram ” no negócio quando começaram seus negócios. Lucros retidos é o dinheiro que os proprietários colocam de volta (retido) em seus negócios quando o negócio ganhou dinheiro. Como obter o número de lucros retidos? Existem três partes para isso. Imagine que você tem uma padaria e vende cupcakes maravilhosos. Em uma base diária, as pessoas vêm e comprar cupcakes de você e eles pagam – lhe-estas são as receitas. Então, é claro, fazer os cupcakes e para abrir a porta de sua padaria para permitir que as pessoas para comprar seus cupcakes, você tem que pagar um monte de coisas, tais como todos os ingredientes para fazer os cupcakes (farinha, açúcar, ovos, especiarias, etc.), salários para seus funcionários, aluguel para a loja, serviços públicos, etc. – estas são as despesas. Então, no final, como proprietário, você pode querer tirar algum dinheiro do negócio-por que não? Não é essa a razão pela qual as pessoas entram nos negócios, para que possam ganhar dinheiro e depois tirar o dinheiro para seu próprio uso pessoal? Isso é conhecido como saques (se a empresa for uma empresa única ou parceria) ou dividendos (se a empresa for uma corporação).

portanto, receitas-despesas = lucros ou perdas; e lucros ou perdas – retiradas ou dividendos = lucros acumulados. Em outras palavras:

Receitas – Despesas – Levantamentos/Dividendos = Lucros Retidos

Assim, a relação entre ativos, passivos, patrimônio líquido, capital, lucros retidos, receitas, despesas e saques/dividendos pode ser expressa como a seguir:

Você investiu us $10.000 em um novo restaurante. O Restaurante precisa de US $15.000 para alguns novos equipamentos de cozinha e você deve obter um empréstimo de US $ 5.000 para pagar o resto do equipamento. O que esses valores em dólar representam?

resposta:

r$10.000 = Patrimônio líquido

Us$15.000 = Ativos

$5,000 = Passivo

Ativos = Passivos + OE

$15,000 = $5,000 + $10,000

O hotel ganhou us $60.000 em vendas este mês, depois de pagar us $50.000 em despesas (a partir de quartos de despesas de salários e tudo mais). Felizmente, você acaba lucrando $10.000! Para manter todos os proprietários felizes, você decide pagar US $4.000, deixando você com US $6.000 para reinvestir em seu hotel. Rotule cada valor.

resposta:

Us$60.000 = Receitas

R$50.000 = Despesas

R$10.000 = Lucro (Receitas – Despesas = Lucros)

$4,000 = Levantamentos

$6,000 = Lucros Retidos (Lucros – Levantamentos/Dividendos = Lucros Retidos)

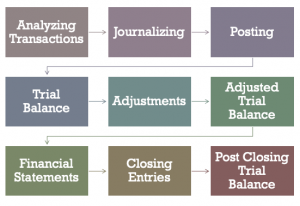

O Ciclo de gestão de contas

Existem um total de 9 etapas do ciclo de gestão de contas. Nos próximos módulos, abordaremos cada etapa, uma de cada vez.

- Análise de transações (analisar se uma transação é, de fato, uma transação comercial e que contas esta operação iria afetar e por quanto)

- Diário (feito em um Diário que contém todas as transações que afetam o seu negócio)

- Postagem (a transferir as informações do Jornal para as contas de Contabilidade)

- balancete (somando-se os seus débitos e créditos, provando que eles devem ser iguais)

- Ajustes (ajustar para qualquer prepaids e provisões)

- Ajustada balancete (mesmo que o julgamento de equilíbrio, mas inclui todos os ajustes)

- demonstrações Financeiras (Demonstração de resultados, Demonstração de Lucros Retidos, Folha de Balanço e Demonstração dos Fluxos de Caixa)

- lançamentos de Encerramento (encerramento de todas as contas temporárias no final de um período contábil)

- Pós fechamento de balancete (mesmo que balancete mas agora incluem apenas as contas permanentes, i.e. contas que não foram fechados durante o processo de fechamento de)

Sistemas de Contas na Indústria da Hospitalidade

No setor de hotelaria, há quatro uniforme sistemas de contas. Eles são:

- O Uniforme Sistemas de Contas para o Alojamento da Indústria (USALI)

- O Uniforme Sistemas de Contas para Restaurantes (USAR)

- O Uniforme de Sistemas de informação Financeira para os Clubes (USFRC)

- O Uniforme Sistemas de Relato Financeiro para Spas (USFRS)

O USALI é o mais antigo e está em sua 11ª edição. O grupo responsável pela atualização do USALI é o Comitê de gestão financeira da American Hotel & Lodging Association (AHLA), e os direitos autorais são de propriedade da Hospitality Financial and Technology Professionals (Hftp). . O FMC está atualmente se reunindo para começar a trabalhar na 12ª edição.

de propriedade da National Restaurant Association, a USAR é a próxima publicação mais sênior atualmente em sua 8ª edição. O USFRC for clubs é propriedade da Club Managers Association of America é sua 7ª edição, enquanto o USFRS de propriedade da ISPA ainda está em sua primeira edição. À medida que ocorrem mudanças nos regulamentos contábeis e/ou práticas comerciais nesses segmentos, essas publicações são atualizadas conforme necessário.

contabilidade e gestão financeira em hotéis, Foodservices e clubes

entre os três segmentos de hotéis, foodservice e clubes, o escritório de Contabilidade/Finanças é provavelmente mais complicado para hotéis. Claro, tudo isso depende do tamanho dos hotéis, clubes ou se um restaurante é um restaurante de unidade única ou parte de um conglomerado. Em um hotel de tamanho médio, normalmente haverá um controlador ou um diretor de finanças e contabilidade (DoFA) que lidera todos os esforços de conta dos estabelecimentos. Em um grande hotel, mais de 1.000 quartos, conectado ao centro de convenções, com o seu próprio espaço de reunião, você pode encontrar em um DoFA um assistente sênior DoFA, assistente DoFA, contas a pagar secretários, auxiliares de contas a receber, caixa geral, tesoureiro, de noite e de dia o auditor e gestor de crédito. Para alguns, o diretor de compras ou diretor de tecnologia da informação também pode se reportar ao DoFA, dependendo do tamanho da operação.

para clubes, Uma vez que a maioria das cobranças é feita no final do mês, em vez de diariamente, o departamento de contabilidade normalmente não é tão grande quanto um hotel. As contas que você verá em um clube também serão diferentes. Por exemplo, haverá taxas de iniciação ou taxas de associação que normalmente não são encontradas em um hotel, a menos que um hotel também tenha um spa ou health club que venda associação a residentes locais. Para restaurantes, a ênfase na contabilidade é normalmente encontrada em controles de custos no custo de alimentos, custos de bebidas e custos de folha de pagamento.

Leave a Reply