HRMA2340

- definiți contabilitatea.

- identificați utilizatorii și utilizările contabilității.

- înțelegeți de ce etica este un concept fundamental de afaceri.

- explicați semnificația principiilor contabile general acceptate, în special principiul costului, ipoteza unității monetare și ipoteza entității economice.

- precizați ecuația contabilă de bază și explicați semnificația activelor, pasivelor și capitalurilor proprii ale acționarilor.

- explicați ciclul contabil și fluxul de informații.

- identificarea diferitelor sisteme de proceduri contabile utilizate în industria ospitalității.

- înțelegeți contabilitatea și managementul financiar într-un hotel, funcționarea serviciilor alimentare și un club.

procesul de contabilitate

contabilitate poate fi definit ca un proces cu patru etape majore:

- identificare-aici se întâmplă evenimente economice și sunt cunoscute sub numele de tranzacții. Un eveniment economic va afecta o afacere și poate fi, de asemenea, măsurat

- înregistrare – Înregistrați, clasificați, rezumați efectele monetare ale tranzacțiilor asupra afacerii

- pregătiți – pregătiți activitatea contabilă în formatul adecvat, astfel încât să comunicați cu toți diferiții utilizatori ai informațiilor contabile

- analizați – interpretați rezultatele din toate rapoartele contabile. Acesta este un pas important. Un manager bun trebuie să fie capabil să înțeleagă și să explice ce înseamnă numerele pentru toate părțile interesate, cum ar fi proprietarii

o afacere poate fi organizată în mai multe moduri, dar cele trei metode cele mai populare sunt proprietatea exclusivă, parteneriatul și Corporația. Proprietatea sau proprietatea exclusivă înseamnă că afacerea este deținută de o singură persoană. În general, aceasta este pentru o afacere în care este necesară o cantitate mică de capital pentru a începe afacerea. Și, în acest caz, proprietarul sau proprietarul primește orice profit sau suportă orice pierdere și este personal răspunzător pentru toate datoriile pe care le are afacerea. Un parteneriat este o afacere deținută de două sau mai multe persoane. Fiecare partener are răspundere personală nelimitată pentru datoriile parteneriatului. Există și alte forme de parteneriat, cum ar fi parteneriatul general, parteneriatul limitat sau parteneriatul cu răspundere limitată pe care îl veți învăța în alte clase. În cele din urmă, o corporație este o entitate juridică separată cu proprietate multiplă. Acești proprietari sunt, de asemenea, cunoscuți ca acționari și au răspundere limitată. Dacă cumpărați un stoc Hilton, sunteți proprietarul Hilton, iar răspunderea dvs. se oprește la ceea ce ați plătit pentru acel stoc Hilton. Proprietatea într-o corporație se poate schimba fără a dizolva corporația în sine. În acest caz, veți vinde pur și simplu o parte din acțiunile Hilton unei alte persoane, fără a afecta Hilton, corporația. Prin urmare, o corporație are o viață nelimitată.

identificarea utilizatorilor de contabilitate

există multe persoane și organizații care au nevoie de informații contabile. Chiar și organizațiile non-profit sau bisericile trebuie să-și documenteze toate veniturile și cheltuielile! Utilizatorii informațiilor contabile pot fi clasificați aproximativ în două grupuri: utilizatori interni și externi. Utilizatorii interni sunt persoane din cadrul organizației de afaceri, în timp ce utilizatorii externi sunt persoane din afara organizației de afaceri. Mai jos sunt câteva dintre exemplele utilizatorilor interni și externi și de ce ar putea fi interesați de informațiile contabile.

utilizatori interni

- manageri (putem plăti facturile? Putem oferi oamenilor măriri de salariu? Acționarii pot primi dividende?)

- proprietari (câți bani am făcut luna trecută? Câți bani putem face în viitor?)

- angajați (compania va putea să mă plătească? Voi primi o mărire de salariu? Voi avea un loc de muncă sau chiar o promovare anul viitor?)

- supraveghetori (cum mă descurc în controlul costurilor mele? Este salariul meu în linie? Cum sunt angajații mei performante? Sunt up-vânzare?)

- nivel corporativ (care va fi prețul acțiunilor noastre cu câștigurile raportate? Prețul acțiunilor va crește sau va scădea? Avem banii necesari pentru a face o ofertă pentru un hotel nou?)

utilizatori externi

- investitori (ar trebui să investesc în această companie? Ar trebui să-mi vând investiția?)

- creditori (poate această companie să-mi plătească împrumutul?)

- agenții de reglementare precum SEC (compania a depus toate rapoartele necesare?)

- agenții de impozitare, cum ar fi IRS (cât de mult impozit ar trebui să fie raportate de către această companie?)

etica este un Concept fundamental de afaceri

etica este standardul de conduită prin care acțiunile cuiva sunt judecate ca fiind corecte sau greșite, cinstite sau necinstite, corecte sau nu. În lucrul cu orice informație contabilă, etica este de cea mai mare importanță. Nu ar trebui să lăsați niciodată o forță externă să vă compromită propria integritate în raportarea adevărului. Când aveți îndoieli sau când întâlniți zone gri, consultați întotdeauna regulile la care trebuie să respectați. Amintiți-vă, toți utilizatorii informațiilor contabile se bazează pe dvs. pentru a raporta informațiile corecte.

GAAP – principii contabile general acceptate

pentru a vă ghida în pregătirea corectă a informațiilor contabile, aveți GAAP. GAAP reprezintă principiile contabile general acceptate și este stabilit sau determinat în comun de Securities and Exchange Commission (SEC) & Consiliul pentru Standarde de Contabilitate financiară (FASB). În acest prim modul, vi se vor prezenta trei principii. Și, veți afla mai multe în modulele ulterioare.

Principiul Costurilor. Principiul costului impune ca activele să fie înregistrate la costul lor istoric. Acest lucru înseamnă că, dacă ați plătit $1,000 pentru o piesă de echipament, că costul de $1,000 va rămâne pe înregistrările contabile până când piesa de echipament este eliminat. Este posibil ca unii dintre voi să aibă deja o întrebare – nu ar fi valoarea echipamentului mai mică pe măsură ce este utilizat? Absolut, care este este cunoscut sub numele de depreciere și care vor fi acoperite în modulul 4. Cu toate acestea, valoarea inițială va rămâne în continuare la 1.000 USD. Pur și simplu scădeți deprecierea luată pentru a obține “valoarea contabilă netă”mai mică. Desigur, dacă ați cumpăra o bucată de pământ pentru 100.000 de dolari în 1990, în lumea de astăzi, acea bucată de pământ va fi mult mai mult de 100.000 de dolari. Cu toate acestea, trebuie să utilizați acest număr în situația dvs. financiară până când terenul este vândut. Și în momentul vânzării, puteți înregistra și realiza câștigul.

Ipoteza Unității Monetare. Aceasta presupune că toate tranzacțiile comerciale pot fi exprimate și măsurate în termeni de unitate monetară. Dacă compania dvs. este o companie din SUA, veți înregistra Contabilitatea în cărțile dvs. în USD. Și, evident, banii sunt măsurarea comună a tuturor activităților economice și tranzacțiilor financiare din întreaga lume.

Principiul Entității Economice. Acest principiu afirmă că, dacă aveți o companie, trebuie să vă păstrați separat activitățile financiare personale și activitățile financiare ale dvs. și ale afacerii, deoarece afacerea dvs. este propria entitate economică. Și, dacă dețineți câteva restaurante, fiecare restaurant este o unitate de afaceri, astfel încât fiecare unitate ar trebui să aibă propria sa activitate contabilă separată, iar apoi rezultatele tuturor unităților pot fi agregate la sfârșitul perioadei fiscale pentru a arăta imaginea financiară a întregii entități.

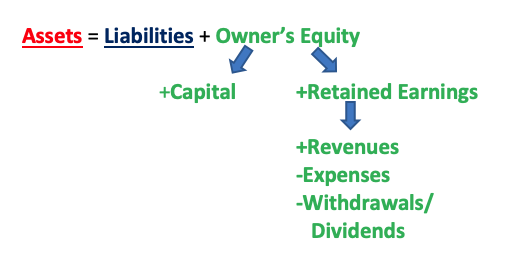

ecuația contabilă de bază

ecuația contabilă de bază este A = L + OE **sau orice variație a acesteia**, cum ar fi A – L = OE sau A – OE = L. “A” înseamnă activele dvs., resursele deținute de afacere care vor avea beneficii economice viitoare (de exemplu, numerar, conturi de încasat, teren, inventar, clădirea în sine, rechizite de birou). “L” înseamnă datorii, datoriile existente & obligațiile afacerii care au creanțe viitoare asupra beneficiilor economice ale afacerii (de exemplu, salarii și salarii, conturi de plătit, datorii pe termen lung) (sugestie: aproape orice “plătibil” este o datorie). În cele din urmă,” OE ” reprezintă capitalul propriu, iar aceasta este cererea de proprietate asupra activelor afacerii.

OE este un pic mai complicat decât activele și pasivele prin faptul că are două părți: capitalul plătit și rezultatul reportat. Capitalul plătit este contribuția proprietarilor la afacere. Aceasta este investiția proprietarilor, pe care au “plătit-o” în afacere atunci când și-au început afacerea. Câștigurile reținute sunt banii pe care proprietarii i-au pus înapoi (reținuți) în afacerea lor atunci când afacerea a făcut bani. Cum se obține numărul pentru câștigurile reținute? Există trei părți în acest sens. Imaginați-vă că aveți o brutărie și vindeți cupcakes minunate. Zilnic, oamenii vin și cumpără cupcakes de la tine și te plătesc – acestea sunt veniturile. Apoi, desigur, pentru a face cupcakes și pentru a deschide ușa brutăriei dvs. pentru a lăsa oamenii să vă cumpere cupcakes, trebuie să plătiți pentru o mulțime de lucruri, cum ar fi toate ingredientele pentru a face cupcakes (făină, zahăr, ouă, condimente etc.), salarii angajaților dvs., chirie pentru magazin, utilități etc. – astea sunt cheltuielile. Apoi, la sfârșitul anului, ca proprietar, poate doriți să ia niște bani din afaceri – de ce nu? Nu este acesta motivul pentru care oamenii intră în afaceri, astfel încât să poată face bani și apoi să scoată banii pentru uz personal? Acest lucru este cunoscut sub numele de retrageri (dacă afacerea este o proprietate unică sau parteneriat) sau dividende (dacă afacerea este o corporație).

prin urmare, venituri – cheltuieli = profituri sau pierderi; și profituri sau pierderi – retrageri sau dividende = rezultatul reportat. Cu alte cuvinte:

venituri-cheltuieli-retrageri/dividende = venituri reportate

astfel, relația dintre active, pasive, capitaluri proprii, capital, venituri reportate, venituri, cheltuieli și retrageri/dividende poate fi exprimată după cum urmează:

ai investit 10.000 $într-un restaurant nou. Restaurantul are nevoie de 15.000 de dolari pentru unele echipamente noi de bucătărie și trebuie să obțineți un împrumut de 5.000 de dolari pentru a plăti restul echipamentului. Ce reprezintă aceste sume de dolari?

răspuns:

$10.000 = capitalul propriu

$15.000 = active

$5.000 = pasive

Active = Pasive + OE

$15,000 = $5,000 + $10,000

hotelul dvs. a câștigat 60.000 de dolari în vânzări în această lună după ce a plătit 50.000 de dolari în cheltuieli (de la cheltuielile camerelor la salarii și totul între ele). Din fericire, ajungi să profiți de 10.000 de dolari! Pentru a menține toți proprietarii fericiți, decideți să le plătiți 4.000 de dolari, lăsându-vă cu 6.000 de dolari pentru a reinvesti în hotelul dvs. Etichetați fiecare sumă.

răspuns:

60.000$ = venituri

50.000$ = cheltuieli

10.000$ = profituri ( venituri-cheltuieli = profituri)

$4,000 = retrageri

$6,000 = rezultatul reportat ( profit-retrageri / dividende = rezultatul reportat)

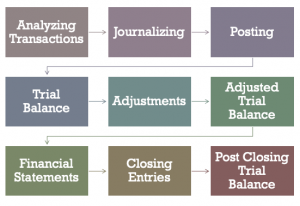

ciclul contabil

există un total de 9 pași în ciclul contabil. În următoarele câteva module, vom acoperi fiecare pas, unul câte unul.

- analiza tranzacțiilor (analiza în cazul în care o tranzacție este într-adevăr o tranzacție de afaceri și ce conturi această tranzacție ar afecta și de cât de mult)

- jurnalizare (făcut într-un jurnal care deține toate tranzacțiile care afectează afacerea dvs.)

- postarea (transferul informațiilor din jurnal în conturile de registru)

- soldul de încercare (adăugând debitele și creditele, dovedind că acestea ar trebui să fie egale)

- ajustări (ajustați pentru orice Prepaids și angajamente)

- soldul de încercare ajustat (la fel ca soldul de încercare, dar include toate ajustări)

- situații financiare (contul de profit și pierdere, situația rezultatului reportat, bilanțul contabil și situația fluxurilor de trezorerie)

- intrări de închidere (închiderea tuturor conturilor temporare la sfârșitul unei perioade contabile)

- soldul de încercare Post-închidere (la fel ca soldul de încercare, dar va include acum doar conturile permanente, adică conturile care nu au fost închise în timpul procesului de închidere)

sisteme de conturi în industria ospitalității

în industria ospitalității, există patru sisteme uniforme de conturi. Acestea sunt:

- sistemele uniforme de Conturi pentru industria de cazare (USALI)

- sistemele uniforme de Conturi pentru restaurante (USAR)

- sistemele uniforme de Raportare Financiară pentru cluburi (USFRC)

- sistemele uniforme de Raportare Financiară pentru spa-uri (USFRS)

USALI este cea mai veche și se află la A 11-a ediție. Grupul care este responsabil pentru actualizarea USALI este Comitetul de Management financiar al American Hotel & Lodging Association (AHLA), iar drepturile de autor sunt deținute de profesioniștii din domeniul financiar și tehnologic din domeniul ospitalității (HFTP). . FMC se întâlnește în prezent pentru a începe lucrările la cea de-a 12-a ediție.

deținută de Asociația Națională a restaurantelor, USAR este următoarea publicație cu cea mai mare vechime aflată în prezent la cea de-a 8-a ediție. USFRC pentru cluburi este deținută de Club Managers Association of America este ediția a 7-A, în timp ce USFRS deținute de ISPA este încă în prima ediție. Pe măsură ce apar modificări în reglementările contabile și/sau practicile de afaceri din aceste segmente, aceste publicații sunt actualizate după cum este necesar.

Contabilitate și Management Financiar în hoteluri, servicii alimentare și cluburi

între cele trei segmente de hoteluri, servicii alimentare și cluburi, biroul de contabilitate/finanțe este probabil cel mai complicat pentru hoteluri. Desigur, toate acestea depind de dimensiunea hotelurilor sau Cluburilor sau dacă un restaurant este un restaurant cu o singură unitate sau o parte a unui conglomerat. Într-un hotel de dimensiuni medii, în mod normal, va exista un controlor sau un director de finanțe și contabilitate (DoFA) care conduce toate eforturile de cont ale unităților. Într-un hotel mare de peste 1.000 de camere, conectat la un centru de convenții, cu propriul spațiu de întâlnire, puteți găsi sub un DoFA un asistent senior DoFA, asistent DoFA, grefieri de plătit conturi, grefieri de încasat conturi, casier general, paymaster, auditori de noapte și de zi și manager de credit. Pentru unii, directorul de achiziții sau directorul tehnologiei informației poate raporta, de asemenea, DoFA, în funcție de mărimea operațiunii.

pentru cluburi, deoarece majoritatea facturărilor se fac la sfârșitul lunii, mai degrabă decât zilnic, Departamentul de contabilitate nu este în mod normal la fel de mare ca un hotel. Conturile pe care le veți vedea într-un club vor fi, de asemenea, diferite. De exemplu, vor exista taxe de inițiere sau taxe de membru care nu se găsesc în mod normal într-un hotel, cu excepția cazului în care un hotel are și un spa sau un club de sănătate care vinde calitatea de membru rezidenților locali. Pentru restaurante, accentul în contabilitate se găsește în mod normal în controlul costurilor în costul alimentelor, costurile băuturilor și costurile de salarizare.

Leave a Reply