HRMA2340

- definiera redovisning.

- identifiera användare och användningar av redovisning.

- förstå varför etik är ett grundläggande affärskoncept.

- förklara betydelsen av allmänt accepterade redovisningsprinciper, särskilt kostnadsprincipen, antagandet om monetär enhet och antagandet om ekonomisk enhet.

- ange den grundläggande bokföringsekvationen och förklara betydelsen av tillgångar, skulder och aktieägares eget kapital.

- förklara redovisningscykeln och informationsflödet.

- identifiera de olika systemen för redovisningsförfaranden som används i gästfrihetsbranschen.

- förstå redovisning och ekonomisk förvaltning i ett hotell, foodservice drift och en klubb.

processen för redovisning

redovisning kan definieras som en process med fyra stora steg:

- identifiering-det är här ekonomiska händelser inträffar, och de kallas transaktioner. En ekonomisk händelse kommer att påverka ett företag och kan också mätas

- inspelning – Spela in, klassificera, sammanfatta de monetära effekterna av transaktionerna till verksamheten

- Förbered – Förbered bokföringsarbetet i rätt format för att kommunicera med alla olika användare av bokföringsinformationen

- analysera – tolka resultaten från alla redovisningsrapporter. Detta är ett viktigt steg. En bra chef måste kunna förstå och förklara vad siffrorna betyder för alla intresserade parter som ägarna

ett företag kan organiseras på många sätt, men de tre mest populära metoderna är ensamföretag, partnerskap och företag. Firma eller enskild firma innebär att verksamheten ägs av en person. I allmänhet är detta för ett företag där en liten mängd kapital är nödvändigt för att starta verksamheten. Och i detta fall får ägaren eller innehavaren någon vinst eller bär någon förlust och är personligen ansvarig för alla skulder som verksamheten ådrar sig. Ett partnerskap är ett företag som ägs av två eller flera personer. Varje partner har obegränsat personligt ansvar för partnerskapets skulder. Det finns andra former av partnerskap som allmänt partnerskap, kommanditbolag eller partnerskap med begränsat ansvar som du kommer att lära dig i andra klasser. Slutligen är ett företag en separat juridisk enhet med flera ägande. Dessa ägare är också kända som aktieägare, och de har begränsat ansvar. Om du köper ett Hilton-lager är du ägare till Hilton och ditt ansvar upphör vid vad du betalat för Hilton-lagret. Ägandet i ett företag kan förändras utan att upplösa företaget själv. I det här fallet kommer du helt enkelt att sälja din andel av Hilton-aktien till en annan person utan att påverka Hilton, företaget. Därför har ett företag ett obegränsat liv.

identifiera användarna av redovisning

det finns många människor och organisationer som behöver bokföringsinformation. Även ideella organisationer eller kyrkor måste dokumentera alla sina inkomster och utgifter! Användarna av bokföringsinformation kan grovt klassificeras i två grupper: interna och externa användare. Interna användare är personer inom företagsorganisationen medan externa användare är personer utanför företagsorganisationen. Nedan följer några exempel på både interna och externa användare och varför de kan vara intresserade av bokföringsinformationen.

interna användare

- chefer (kan vi betala räkningarna? Kan vi ge människor höjningar? Kan Stockholmarna få utdelning?)

- ägare (hur mycket pengar gjorde vi förra månaden? Hur mycket pengar kan vi tjäna i framtiden?)

- anställda (kommer företaget att kunna betala mig? Kommer jag att få en höjning? Kommer jag att ha ett jobb eller ens en befordran nästa år?)

- handledare (Hur gör jag för att kontrollera mina kostnader? Är min lön i linje? Hur presterar mina anställda? Säljer de upp?)

- företagsnivå (vad kommer vårt aktiekurs att vara med det rapporterade resultatet? Kommer aktiekursen att gå upp eller ner? Har vi de pengar som krävs för att lägga ett bud på ett nytt hotell?)

externa användare

- investerare (ska jag investera i detta företag? Ska jag sälja min investering?)

- fordringsägare (kan detta företag betala tillbaka mitt lån?)

- tillsynsmyndigheter som SEC (har företaget lämnat in alla nödvändiga rapporter?)

- skattemyndigheter som IRS (hur mycket skatt ska rapporteras av detta företag?)

etik är ett grundläggande affärskoncept

etik är den uppförandekod genom vilken ens handlingar bedöms som rätt eller fel, ärliga eller oärliga, rättvisa eller inte rättvisa. I arbetet med någon bokföringsinformation är etik av yttersta vikt. Du bör aldrig låta någon extern kraft äventyra din egen integritet när du rapporterar sanningen. När du är osäker, eller när du stöter på gråa områden, hänvisa alltid till de regler som du måste följa. Kom ihåg att alla användare av bokföringsinformation litar på att du rapporterar rätt information.

GAAP – allmänt accepterade redovisningsprinciper

för att vägleda dig i att förbereda bokföringsinformation korrekt har du GAAP. GAAP står för allmänt accepterade redovisningsprinciper och fastställs eller bestäms gemensamt av Securities and Exchange Commission (SEC) & Financial Accounting Standards Board (FASB). I den här första modulen kommer du att introduceras till tre principer. Och du kommer att lära dig mer i de efterföljande modulerna.

Kostnadsprincip. Kostnadsprincipen dikterar att tillgångar ska bokföras till deras historiska kostnad. Det betyder att om du betalade $1,000 för en utrustning, kommer den kostnaden på $1,000 att ligga kvar på dina bokföringsregister tills den utrustningen bortskaffas. Några av er kanske redan har en fråga-skulle inte värdet på utrustningen vara lägre när den används? Absolut, det är känt som avskrivningar och det kommer att täckas i modul 4. Det ursprungliga värdet kommer dock att förbli som $1,000. Du subtraherar helt enkelt avskrivningarna för att få det lägre “bokförda nettovärdet”. Självklart, om du skulle köpa en bit mark för $100,000 i 1990, i dagens värld, kommer den delen av landet att vara mycket mer än $100,000. Du ska dock fortfarande använda det numret på ditt bokslut tills marken säljs. Och vid tidpunkten för försäljningen kan du spela in och inse vinsten.

Monetär Enhet Antagande. Detta förutsätter att alla affärstransaktioner kan uttryckas och mätas i form av någon monetär enhet. Om ditt företag är ett amerikanskt företag registrerar du bokföringen i dina böcker i USD. Och självklart är pengar den gemensamma mätningen av alla ekonomiska aktiviteter och finansiella transaktioner runt om i världen.

Ekonomisk Enhetsprincip. Denna princip anger om du har ett företag, du måste hålla din personliga ekonomiska verksamhet och din och affärsmässiga finansiella verksamhet separat, eftersom ditt företag är sin egen ekonomiska enhet. Och om du äger några restauranger är varje restaurang en affärsenhet, så varje enhet ska ha sitt eget separata bokföringsarbete, och sedan kan resultaten av alla enheter aggregeras i slutet av räkenskapsperioden för att visa den finansiella bilden av hela enheten.

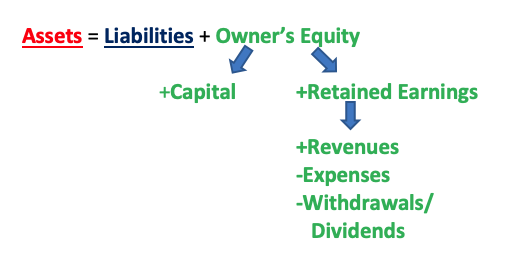

den grundläggande bokföringsekvationen

den grundläggande bokföringsekvationen är A = L + OE **eller någon variation av det** som A – L = OE eller A – OE = L. “A” står för dina tillgångar, resurser som ägs av verksamheten som kommer att ha framtida ekonomiska fördelar (t.ex. kontanter, kundfordringar, Mark, lager, själva byggnaden, Kontorsmaterial). “L” står för skulder, de befintliga skulderna & företagets skyldigheter som har framtida krav på företagets ekonomiska fördelar (t. ex. löner och löner, leverantörsskulder, långfristiga skulder) (tips: nästan allt som “betalas” är en skuld). Slutligen står ” OE ” för ägarens eget kapital, och detta är äganderätten på företagets tillgångar.

OE är lite mer komplicerat än tillgångar och skulder genom att det har två delar: betalt i kapital och kvarhållen vinst. Betalt i kapital är ägarens bidrag till verksamheten. Detta är ägarnas investering, att de “betalade in” verksamheten när de först startade sin verksamhet. Balanserade vinstmedel är de pengar ägarna sätta tillbaka (behålls) i sin verksamhet när verksamheten gjort pengar. Hur får man numret för kvarhållen vinst? Det finns tre delar till detta. Tänk dig att du har ett bageri och du säljer underbara muffins. Dagligen kommer folk och köper muffins från dig och de betalar dig – det här är intäkterna. Sedan, naturligtvis, för att göra muffins och öppna dörren till ditt bageri för att låta folk köpa dina muffins, måste du betala för många saker som alla ingredienser för att göra muffins (mjöl, socker, ägg, kryddor etc.), löner till dina anställda, hyra för butiken, verktyg, etc. – det här är utgifterna. Sedan, i slutet, som ägare, kanske du vill ta ut lite pengar från verksamheten-varför inte? Är det inte anledningen till att människor går in i affärer, så att de kan tjäna pengar och sedan ta ut pengarna för eget bruk? Detta kallas uttag (om verksamheten är en enskild firma eller partnerskap) eller utdelning (om verksamheten är ett bolag).

därför intäkter – kostnader = vinst eller förlust; och vinst eller förlust – uttag eller utdelning = balanserade vinstmedel. Med andra ord:

intäkter-kostnader-uttag / utdelning = balanserade vinstmedel

således, förhållandet mellan tillgångar, skulder, Eget kapital, kapital, balanserade vinstmedel, intäkter, kostnader, och uttag/utdelning kan uttryckas som följer:

du investerade 10 000 dollar i en ny restaurang. Restaurangen behöver 15 000 dollar för ny köksutrustning och du måste få ett lån på 5 000 dollar för att betala för resten av utrustningen. Vad representerar dessa dollarbelopp?

svar:

$10,000 = eget kapital

$15,000 = tillgångar

$5,000 = skulder

tillgångar = skulder + OE

$15,000 = $5,000 + $10,000

ditt hotell tjänade $60,000 i försäljning denna månad efter att ha betalat $50,000 i utgifter (från rumskostnader till löner och allt däremellan). Lyckligtvis slutar du tjäna $10,000! För att hålla alla ägare nöjda bestämmer du dig för att betala dem $4,000, vilket ger dig $6,000 för att återinvestera i ditt hotell. Märk varje belopp.

svar:

$60,000 = intäkter

$50,000 = kostnader

$10,000 = vinster (intäkter-kostnader = vinster)

$4,000 = uttag

$6,000 = balanserade vinstmedel (vinster-uttag / utdelning = balanserade vinstmedel)

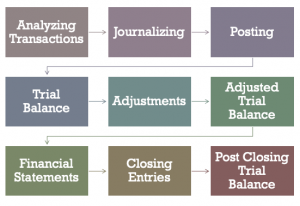

Redovisningscykeln

det finns totalt 9 steg i redovisningscykeln. I de närmaste modulerna täcker vi varje steg, ett i taget.

- analysera transaktioner (analysera om en transaktion verkligen är en affärstransaktion och vilka konton den här transaktionen skulle påverka och hur mycket)

- journalisering (gjort i en tidskrift som innehåller alla transaktioner som påverkar ditt företag)

- inlägg (överföring av informationen från tidskriften till Huvudbokskonton)

- Provsaldo (lägga till dina debiteringar och krediter, vilket visar att de borde vara lika)

- justeringar (justera för eventuella prepaids och periodiseringar)

- justerat försöksbalans (samma som försöksbalansen men inkluderar alla justeringar)

- finansiella rapporter (resultaträkning, resultaträkning, balansräkning och kassaflödesanalys)

- utgående poster (stängning av alla tillfälliga konton vid slutet av en räkenskapsperiod)

- efter avslutad försökssaldo (samma som försökssaldo men kommer nu endast att inkludera de permanenta kontona, dvs. konton som inte stängdes under bokslutsprocessen)

system för konton i besöksnäringen

i besöksnäringen, det finns fyra enhetliga system för konton. De är:

- de enhetliga system för redovisning för logi industrin (USALI)

- de enhetliga system för redovisning för restauranger (USAR)

- de enhetliga system för finansiell rapportering för klubbar (USFRC)

- de enhetliga system för finansiell rapportering för Spa (USFRS)

USALI är den äldsta och det är i sin 11: e upplagan. Gruppen som ansvarar för att uppdatera USALI är Financial Management Committee of the American Hotel & Lodging Association (AHLA), och upphovsrätten ägs av Hospitality Financial and Technology Professionals (HFTP). . FMC träffas för närvarande för att börja arbeta med den 12: e upplagan.

usar ägs av National Restaurant Association och är den näst högsta publikationen för närvarande i sin 8: e upplagan. USFRC för klubbar ägs av Club Managers Association of America är dess 7: e upplagan, medan USFRS som ägs av ISPA fortfarande är i sin första upplaga. Eftersom förändringar sker i redovisningsregler och / eller affärspraxis inom dessa segment uppdateras dessa publikationer efter behov.

redovisning och ekonomisk förvaltning på Hotell, Foodservices och klubbar

mellan de tre segmenten hotell, foodservice och klubbar är bokförings – /finanskontoret förmodligen mest komplicerat för hotell. Naturligtvis beror allt på storleken på hotell eller klubbar, eller om en restaurang är en enda restaurang eller en del av ett konglomerat. På ett medelstort hotell kommer det normalt att finnas en controller eller en direktör för ekonomi och redovisning (DoFA) som leder alla institutionernas kontoinsatser. I ett stort hotell med över 1000 rum, anslutna till ett kongresscenter, med eget mötesutrymme, kan du under en DoFA hitta en seniorassistent DoFA, assistent DoFA, leverantörsskulder, kundfordringar, allmän kassör, betalare, natt-och dagrevisorer och kreditansvarig. För vissa kan inköpschefen eller direktören för informationsteknologi också rapportera till DoFA, beroende på operationens storlek.

för klubbar, eftersom de flesta faktureringar görs i slutet av månaden snarare än dagligen, är bokföringsavdelningen normalt inte lika stor som ett hotell. Kontona du kommer att se i en klubb kommer också att vara olika. Till exempel kommer det att finnas initieringsavgifter eller medlemsavgifter som normalt inte finns på ett hotell, såvida inte ett hotell också har ett spa eller hälsoklubb som säljer medlemskap till lokalbefolkningen. För restauranger finns tyngdpunkten i redovisning normalt i kostnadskontroller i matkostnader, dryckskostnader och lönekostnader.

Leave a Reply