¿Cuál es la Diferencia entre S Corp y C Corp?

Elegir una estructura de negocio es un gran problema. La forma en que estructuras tu negocio afecta la cantidad que pagas en impuestos, tu responsabilidad personal por pérdidas comerciales, cómo te pagas de tu negocio y más. Las empresas unipersonales, las sociedades, las corporaciones (S Corp y C Corp) y las LLC (LLC de un solo miembro y de varios miembros) son tipos de estructura empresarial.

Las corporaciones son opciones de estructura de negocios populares para los empleadores. En 2012, el 66% de todas las pequeñas empresas de empleadores estaban estructuradas como corporaciones. De ese 66%, el 44% eran corporaciones S y el 22% eran corporaciones C. ¿Cuál es la diferencia entre S Corp y C Corp?

¿Cuál es la diferencia entre S Corp y C Corp?

Las corporaciones S y las corporaciones C son estructuras comerciales que separan legalmente el negocio del propietario. Debido a que la compañía es una entidad legal separada, usted está protegido por responsabilidad limitada. Si la empresa no puede pagar sus deudas, usted no es personalmente responsable de ellas.

La palabra corporación por sí sola se refiere a las corporaciones C. Tanto el Cuerpo como las corporaciones tienen accionistas. Los accionistas son propietarios que tienen una participación en la corporación. Reciben pagos de los ingresos de la empresa.

Debe comprender la diferencia entre una corporación C y una corporación S para decidir cuál es la adecuada para su negocio.

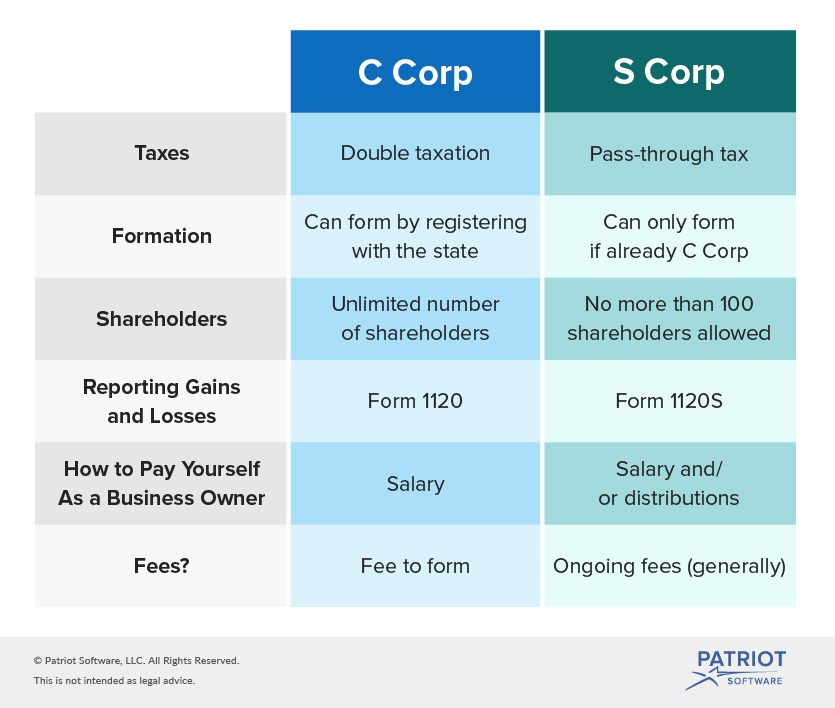

Tarifas

Formar una corporación S o C viene con tarifas obligatorias. Para ser una Corporación S, los propietarios generalmente pagan tarifas continuas, como tarifas de informe anual y / o impuestos de franquicia. También hay una tarifa para formar una corporación C.

Impuestos

Las sociedades C están sujetas a doble imposición. Esto significa que la empresa está sujeta a impuestos y que los accionistas también están sujetos a impuestos sobre sus ingresos individuales.

Las sociedades S evitan la doble imposición mediante el uso de un impuesto de transferencia. Todas las ganancias y pérdidas fluyen a través del negocio directamente a los accionistas. De esa manera, los accionistas están sujetos a impuestos sobre sus rendimientos personales.

Ingresos de propietario de negocio

Saber cómo pagarse legalmente de su empresa es una parte importante de ser propietario de un negocio.

Si usted es dueño de una Corporación C o S Corp y trabaja activamente en la compañía, debe recibir un salario. Si no trabaja activamente en una Corporación C, pero es accionista, recibirá dividendos. Si no trabaja activamente en una Corporación S pero es accionista, recibirá distribuciones.

A diferencia de los propietarios de C Corp, los propietarios de S Corp pueden recibir salarios y distribuciones. Los salarios y las distribuciones se gravan de manera diferente. Los impuestos sobre el empleo se retienen sobre los salarios. Las distribuciones y dividendos no están sujetos a impuestos sobre el empleo.

Formularios

Cuando usted es dueño de un negocio, debe reportar las ganancias y pérdidas de su negocio. El formulario que presente depende de la estructura legal de su negocio.

Los propietarios de C Corp deben presentar el Formulario 1120, Declaración de Impuestos sobre la Renta de Sociedades de los Estados Unidos. Los propietarios de S Corp deben presentar el Formulario 1120S, Declaración de Impuestos de los Estados Unidos para una S Corporation. Los accionistas de an S Corp también deben usar el Anexo K-1 para reportar ganancias y pérdidas en sus declaraciones de impuestos personales.

En ambos formularios, debe incluir información sobre su negocio, su Número de Identificación de Empleador (EIN), la fecha de incorporación e información sobre sus ingresos, deducciones e impuestos. Por lo general, ambos formularios vencen el 15 de marzo.

Propiedad

Las corporaciones C pueden tener una cantidad ilimitada de accionistas. Sin embargo, las corporaciones S no pueden tener más de 100 accionistas. Hay otras restricciones sobre quiénes pueden ser los accionistas, que se abordan más adelante.

Establecimiento

El proceso de formación de una Corporación C y una Corporación S es diferente. Para formar una Corporación C, debe seguir las leyes de su estado para la constitución. Consulte a su estado para averiguar cómo registrar su empresa. Debe registrar el nombre de su empresa con el estado. No puede elegir un nombre que ya esté utilizado.

Debe crear un consejo de administración y emitir certificados de acciones a los accionistas. Y, debe presentar los artículos de incorporación y pagar una tarifa para incorporar legalmente su negocio.

Puede formar una Corporación C cuando elija una estructura comercial. Sin embargo, solo puede formar una Corporación S una vez que esté estructurado como una Corporación C.

Cómo convertir C Corp a S Corp

Las empresas que son corporaciones nacionales (C Corps) pueden optar por convertirse en corporaciones S. Pero, hay otras reglas que debe seguir para convertir C Corp a S Corp.

Para convertirse en una Corporación S, debe cambiar su año fiscal para que cumpla con uno de los siguientes requisitos:

- Termina el 31 de diciembre

- Es un año comercial natural

- Es un año fiscal de propiedad

- Es un año fiscal elegido bajo la sección 444

- Es un año fiscal de 52-53 semanas que termina y hace referencia a uno de los otros años elegibles

- Es cualquier otro año fiscal propósito comercial para

Si su negocio tiene 100 accionistas o menos, usted es elegible para formar una S Corp.Una familia de accionistas puede contar como un solo accionista. Los accionistas no pueden ser extranjeros no residentes, y deben ser individuos, estados, organizaciones exentas o ciertos fideicomisos. Sus accionistas también deben dar su consentimiento para que su negocio se convierta en S Corp.

No puede convertirse en S Corp si tiene más de una clase de acciones. Ciertas corporaciones no son elegibles para convertirse en corporaciones S. Entre los ejemplos de empresas no elegibles figuran los bancos que utilizan el método de reserva para contabilizar las deudas incobrables y las compañías de seguros sujetas a impuestos en virtud del subcapítulo L del Código. Para obtener más información sobre las corporaciones no elegibles, consulte al IRS.

Convertir de C Corp a S Corp no tiene que ser difícil, pero requiere acción adicional. Para cambiar de C Corp a S Corp, debe presentar el Formulario 2553, Elección por una Corporación de Pequeñas Empresas.

Hay cuatro partes para formar 2553. Para presentar, necesita información como la información de su corporación, EIN y la declaración de consentimiento del accionista.

Normalmente, debe presentar el Formulario 2553 a más tardar dos meses y 15 días después de que comience el año fiscal. También puede presentar el Formulario 2553 en cualquier momento durante el año fiscal antes de que desee convertirse en una Corporación S. Sin embargo, hay cierto alivio para las empresas que pueden probar que tenían una causa razonable para presentar tarde.

Puede presentar el Formulario 2553 enviándolo por correo o fax al IRS. Asegúrese de guardar también una copia para sus registros.

Después de presentar su solicitud para convertirse en una corporación S, el IRS le notificará (normalmente dentro de los 60 días) si logró convertir una Corporación C en una Corporación S o no. Si su elección es aceptada, el IRS le dirá cuándo se convertirá en S Corp.

¿Busca una forma sencilla de rastrear sus transacciones comerciales? El software de contabilidad en línea de Patriot le permite completar sus libros en unos sencillos pasos. Además, ofrecemos soporte gratuito basado en EE. ¡Obtenga su prueba gratuita hoy mismo!

Esto no pretende ser asesoramiento legal; para obtener más información, haga clic aquí.

Leave a Reply