“Managed” v “market capitalism”: the record

Od počátku 80. let se britská ekonomika stala předmětem všemožného ekonomického experimentu. Jádrem tohoto ekonomického skoku byl přechod ve filozofii od “řízeného kapitalismu” poválečné éry k “tržnímu kapitalismu”. Původní závazky týkající se plné zaměstnanosti, progresivního zdanění a inkluzivního blahobytu byly zrušeny. Většina prvků poválečného osídlení – a jeho víra v ekonomické doladění, větší rovnost a silný stát-byla vyřazena. Regulace byla smetena a sazby daně z příjmu právnických osob a nejvyšších. Trhy dostaly více svobody. Ačkoli tento posun k tržnímu kapitalismu byl nejsilněji aplikován ve Velké Británii a ve Spojených státech, slabší verze byly nakonec zavedeny ve velké části bohatého světa.

experiment přišel s velkými sliby. Lék na trhu, jak se tvrdilo, by zvrátil selhání poválečného sociálního kapitalismu. Opatření “supplyside” – oslabení síly kolektivního vyjednávání – snížení daní nahoře a poskytnutí větší svobody podnikání a financí – by uvolnilo novou éru podnikání, podnikatelství a dynamiky. Zvýšení financí na centrálnější místo v ekonomice by snížilo finanční riziko. Uvolnění trhů by zvýšilo tempo růstu Británie, vytvořilo více pracovních míst a podniků a přineslo větší prosperitu pro všechny. Země jako Spojené státy a Velká Británie, které přijaly rozsáhlou deregulaci, by zažily menší ekonomické turbulence.

nové teorie o ctnostech volnějších trhů byly vyvinuty od 1960, hlavně skupinou amerických ekonomů, od Miltona Friedmana po Roberta Lucase, z nichž mnozí sídlili nebo trénovali na University of Chicago. Ústředním bodem nové filozofie byla víra v efektivní a samoregulační trhy. Pomocí nástrojů pokročilé matematiky vytvořili tito proroci tržní školy vysoce sofistikované a přísně testované ekonomické modely, které tvrdily, že prokazují, že svobodné a flexibilní finanční a pracovní trhy přinášejí výrazně lepší hospodářské výsledky – v oblasti zaměstnanosti, produktivity a růstu – než regulované a že selhání vlády bylo mnohem pravděpodobnější než selhání trhu. Uvítali také rozmach osobního bohatství, který doprovázel zrod éry volného trhu. Větší nerovnost byla interpretována jako zdravé znamení, že trhy fungují. Podle jejich ekonomických modelů byly trhy samoregulační, ekonomické šoky by byly rychle zvráceny, zatímco jakákoli tendence k nerovnováze by byla rychle napravena, pokud by se trhy mohly volně přizpůsobit.

a co rekord třicetileté éry tržní ekonomiky? Splnil tržní experiment své nároky? Mají Británie a další země, které přijaly tržní model, jako jsou Spojené státy, větší ekonomickou prosperitu a stabilitu než v intervencionističtější poválečné éře?

po desetiletí od poloviny do konce 90. let se zdálo, že noví proroci mohou mít pravdu. Po vážných porodních bolestech v 80. a začátkem 90. let – kdy restriktivní makroekonomické politiky otupily tempo růstu – vstoupila otevřenější a globalizovanější světová ekonomika do období trvalého růstu. Ačkoli tato cesta směrem vzhůru v letech 2000 a 2001 mírně ochabla s prasknutím nové ekonomické bubliny, průměrné tempo růstu na celém světě a bohatších zemích bylo v letech 1997 až 2007 vyšší než v období 1981-1996. Růst jak ve Velké Británii – tak v USA – roční průměr 3,0, respektive 3,3 procenta za desetiletí do roku 2007-překonal růst ostatních zemí G7, které jsou na trzích méně závislé (Japonsko, Německo, Francie, Itálie a Kanada), který mezi nimi činil pouze 2,4 procenta.1 tyto údaje poskytly tržní škole určitou podporu. Nyní však víme, že tento zjevně slibný ekonomický výkon, solidní zlepšení ve srovnání s 80. a začátkem 90. let, byl iluzí. Jedna studie, kterou provedla městská makléřská firma Tullett Prebon, odhaduje, že po odstranění toho, čemu říkají “půjčky na hnědou bublinu”, byl skutečný růst Spojeného království v letech 2000 až 2008 poloviční. Polovina tolik vychvalovaného růstu v tomto období byla umělá. Navíc, zatímco příspěvek finančních služeb do ekonomiky (“bublinový efekt”) se v tomto období více než zdvojnásobil, výroba se snížila o čtvrtinu a těžba o více než čtvrtinu. Během britských let po rozmachu tisíciletí se peněžní a produktivní sektory ekonomiky pohybovaly opačným směrem.2

nedošlo k žádnému ekonomickému zázraku. Volnější trhy a stupňující se odměny na vrcholu, ke kterým vedly, nedokázaly přinést trvalé zlepšení hospodářské výkonnosti, které bylo slíbeno. Pro jejich zastánce měla být nová ekonomická ortodoxie posuzována především podle jejího dopadu na reálnou ekonomiku, podle toho, zda přinesla produktivnější, efektivnější a inovativnější ekonomiky. Důkazem však je, že tržní kapitalismus byl ve většině klíčových měřítek ekonomické výkonnosti slabší než období řízeného kapitalismu. To je zřejmé z rozdělení poválečné éry na dvě odlišná období. První-23leté období “řízeného kapitalismu” – se datuje od roku 1950 do roku 1973, roku prvního ropného šoku OPEC a roku, který možná nejlépe označuje konec poválečného boomu. Druhé období-29 let “tržního kapitalismu” – pokrývá období od roku 1980 do roku 2009, počínaje prvním úplným rokem nového ekonomického experimentu.3

samozřejmě, že v 50. a 60. letech nebyl nedostatek problémů, kterým čelí britská ekonomika, od periodických šterlinkových krizí a zastaralé průmyslové struktury až po klesající konkurenceschopnost a zhoršující se průmyslové vztahy. Ale pouze na jednom počtu – omezení inflace – lze období po roce 1980 považovat za jasný úspěch. Míra inflace se během 80.let snížila a od té doby zůstala nižší. Ve všech ostatních ohledech byl ekonomický záznam tržního kapitalismu horší než záznam řízeného kapitalismu. Tempo růstu a produktivity bylo pomalejší a míra nezaměstnanosti vyšší. Vzhledem k tomu, že výnosy z růstu byly velmi nerovnoměrně rozděleny, propast v bohatství stoupla, aniž by se slíbila návratnost širšího hospodářského pokroku. Finanční krize se staly častějšími a škodlivějšími ve svých důsledcích.

záznam o růstu a nezaměstnanosti

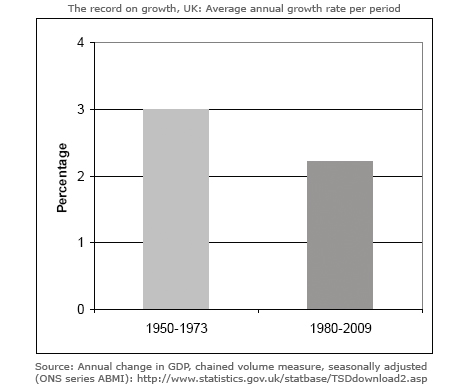

Začínáme záznamem o růstu. Obrázek 1 pro Spojené království ukazuje průměrné roční tempo růstu 3% od roku 1950 do roku 1973. Čísla jsou nízká v mezinárodním srovnání-Německo, Japonsko a Francie si vedly lépe – ale vysoké v historickém. Od roku 1980 naopak tempo růstu kleslo v průměru na 2,2 procenta ročně.4

tento pokles tempa růstu byl celosvětovým fenoménem. Na 3,2 procenta bylo meziroční tempo růstu reálného světa v letech 1980 až 2009 výrazně nižší než 4,8 procenta v letech 1950 až 1973,5, které tento model platí pro všechny hlavní ekonomiky. USA, Velká Británie, Japonsko, Německo a Francie zaznamenaly po roce 1980 pomalejší růst než v poválečné éře.6

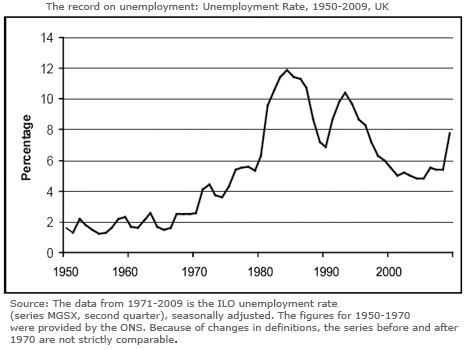

částečně v důsledku tohoto zpomalujícího tempa růstu byla britská ekonomika spolu s většinou ekonomik s vysokými příjmy vedena na mnohem vyšší úrovni nezaměstnanosti. Ve dvou bezprostředních poválečných desetiletích byl problém masové nezaměstnanosti 30. let z velké části popraskán. V éře “řízeného kapitalismu” v letech 1950 až 1973, jak ukazuje obrázek 2, činila míra nezaměstnanosti ve Spojeném království v průměru 1,6%. To bylo možná nejblíže Zemi, která přišla k plné zaměstnanosti, alespoň v případě mužů.

nezaměstnanost v rámci “tržního kapitalismu” byla mnohem vyšší. V průměru dosáhla 7,8 procenta, což je téměř pětinásobek oproti předchozímu období. A to navzdory stálému poklesu podílu národního výkonu, který narůstá na mzdové příjmy, z přibližně 60 procent na konci 70. let na 53 procent do roku 2008.7 přesto by podle teoretiků trhu byl klesající podíl mezd důležitým zdrojem tvorby pracovních míst.

vzhledem k tomu, že nezaměstnanost stoupala, stále více se koncentrovala a zasáhla některé oblasti, Regiony a jednotlivce mnohem silněji než jiné. V důsledku toho jsou nezaměstnaní obvykle bez práce déle než v minulosti. Ve Velké Británii byl podíl nezaměstnaných více než rok v období od roku 2000 téměř trojnásobkem úrovně 50. let.na konci roku 2010 činil téměř 30 procent.8

“zlatému věku” poválečné éry s vysokou mírou růstu samozřejmě kromě zavedení řízených trhů a keynesiánského doladění napomohlo několik faktorů, zejména programy poválečné přestavby a rychlé období technických změn. Nicméně řízené trhy, kapitálové kontroly, stabilní Mezinárodní měnový systém a neustále rostoucí poptávka byly důležitými faktory, které vedly k úspěchu. Toto období bylo především důkazem toho, jak mohou být řízené ekonomiky se směsí národních a globálních kontrol trhů a volného toku kapitálu vysoce úspěšné.

záznam o produktivitě

jedním z nejdůležitějších opatření změny dynamiky je to, co se stalo s produktivitou práce-růst produkce na jedno pracovní místo. “Produktivita není všechno”, podle amerického laureáta Nobelovy ceny za ekonomii Paula Krugmana, “ale z dlouhodobého hlediska je to téměř všechno”. A právě špatná bilance produktivity stojí za zpomalením tempa růstu posledních třiceti let.

architekti deregulace tvrdili, že osvobozené trhy produktů a práce by uvolnily nového ducha podnikání a uzavřely mezeru Spojeného království v produktivitě s USA a předními evropskými národy. Důkazem však je, že volnější trhy, vláda a stoupající firemní platy na vrcholu nedokázaly dosáhnout výrazného zlepšení produktivity a inovací v Británii.

v některých ohledech je Británie podnikatelštější. Obchodní školy vzkvétají a podnikatelské aspirace rostly. Tyto aspirace se však ještě musí promítnout do znatelného zlepšení kvality podnikání. Nové podnikání-počáteční sazby se mírně zlepšily a počet malých podniků neustále roste. Míra selhání podnikání však v posledních letech zůstala docela statická, zatímco Spojené království kleslo ze sedmého místa ve světovém žebříčku konkurenceschopnosti (sestaveném Světovým ekonomickým fórem) v roce 1997 na třinácté místo v roce 2009.9

ačkoli se produktivita v 80.letech prudce zlepšila v částech výroby, bylo to z velké části kvůli hromadnému uvolňování pracovních míst v té době. Privatizace státních firem vedla také ke zvýšení produktivity v několika průmyslových odvětvích, například v ocelářství, které přišlo téměř o polovinu své pracovní síly.10

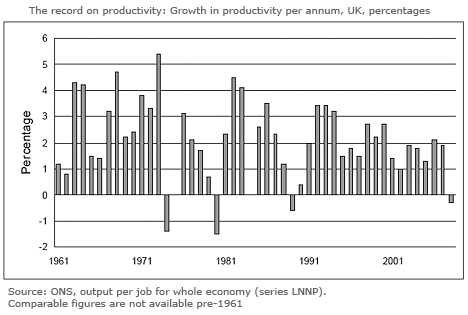

celkově se však, jak ukazuje obrázek 3, růst produktivity od roku 1980 zhoršil, a to v průměru o 1,9% ročně do roku 2008, ve srovnání s ročním průměrným nárůstem o 2,95% od roku 1961 do roku 1973.

pokles produktivity v 70.a 80. letech lze snad vysvětlit ekonomickými obtížemi 70. let a zpožděnou reakcí na dopad dramatických změn ve směru – deflace, privatizace a deregulace – 80. let. Co je méně snadno vysvětleno novou pravoslaví, je to, proč po roce 1990 nedošlo k lepšímu výkonu z uvolnění trhů a nižší inflace.

navzdory tomu, že USA vedly balíček bohatých národů, když došlo k de-regulaci, USA také vykazovaly špatný rekord z roku 1990. Země se těšila zvýšení produktivity v letech od konce 90. let do počátku 2000. let-když dosáhla 2,5% ročně-úspěch, který se v té době považoval za ospravedlnění otevření trhů. Nicméně delší výkon z roku 1990 nelze označit za vynikající. Produktivita vzrostla v průměru o 1,9% za čtrnáct let do roku 2004, ve srovnání s více než 3% od roku 1960 do 1973.11

mezinárodně Spojené království v posledních dvou desetiletích mírně uzavřelo mezeru v produktivitě se svými hlavními mezinárodními konkurenty, ale stále zaostává za USA, Německem a Francií. Podle studie Rady pro hospodářský a sociální výzkum, důvody zahrnují ” relativní neschopnost investovat, neschopnost inovovat, špatné pracovní vztahy, obchodní deformace způsobené říší, antagonismus vůči výrobě,”krátkodobý” mezi vedoucími podniky a finančními institucemi, technologická zaostalost a nedostatek podnikání”.12

slabý britský rekord v produktivitě je částečně způsoben neschopností převést rostoucí podíl na zisku, ke kterému došlo od 1980. let, na produktivní investice.13 vzhledem k nízké úrovni investic zůstává Britská infrastruktura ve srovnání s hlavními konkurenty špatná. Příliš mnoho závodů pracuje se zastaralými systémy, zatímco úroveň školení zaostává za ostatními zeměmi. Navzdory zavedení volnějších trhů se financování vzdělávání, výzkumu a vývoje a inovací zpomalilo.Výjimkou je 14 podnikatelů ve výrobě, jako je James Dyson, kteří investují do inženýrů.

důkazem je silná vazba mezi R& D a souvisejícími kapitálovými výdaji a přidanou hodnotou a nakonec ziskovostí.15 přesto, kromě několika průmyslových odvětví, jako je obrana, léčiva a mobilní telefony, britské společnosti investují méně do R& D, inovací a kapitálového vybavení než jejich mezinárodní konkurenti. Ve většině průmyslových odvětví úroveň kapitálových výdajů zahraničních společností v Británii výrazně převyšuje úroveň domácích společností.16 v šedesátých a sedmdesátých letech byly výdaje Spojeného království na R&D jako podíl na HDP srovnatelné s jeho předními konkurenty. Od té doby Velká Británie výrazně zaostává a v roce 2005 utratila nižší podíl než v roce 1973. Naproti tomu většina předních hospodářských zemí zvýšila svůj podíl na HDP vynaloženém na R&D. jak si jeden bývalý přední průmyslník stěžoval: “Britská tragédie spočívá v tom, že jsme se přesunuli ze systému vysokých výdajů na R&D, doprovázeného shnilým řízením, na jeden z nízkých výdajů na R&D, doprovázený jinou formou špatného řízení!”.17

Boom a bust

čtvrtý test se týká ekonomické volatility. Jedním z ústředních principů teoretiků volného trhu bylo, že trhy přinesou větší stabilitu. Robert Lucas se sídlem v Chicagu, jeden z nejvlivnějších z nových myslitelů, se svou teorií” racionálních očekávání ” o rozmachu a krachu, prokázal, že s racionálními jednotlivci, dokonalými kapitálovými trhy a úplnými informacemi – předpoklady v srdci ekonomické teorie – by vlády nebyly relevantní pro zajištění ekonomické stability. V roce 2003 Lucas, který v roce 1995 získal Nobelovu cenu za ekonomii, přednesl prezidentský projev na výročním zasedání Americké ekonomické asociace. “Ústřední problém prevence deprese”, okamžitě vysvětlil svému publiku ,” byl vyřešen pro všechny praktické účely”.

tím nemyslel, že hospodářský cyklus zmizel, nebo že ekonomika nebude trpět občasnými neúspěchy, jen že dny těžké recese skončily a že ekonomické doladění nemá žádnou hodnotu. O rok později, v únoru 2004, Ben Bernanke, bývalý profesor Princetonu a brzy jmenovaný předsedou Federálního rezervního systému, přednesl projev nazvaný “Velká moderování”, který učinil podobný bod. Bernanke tvrdil, že vzhledem ke zjevnému poklesu variability výstupu i inflace z konce 80. let moderní makroekonomie zmírnila problém hospodářského cyklu. Podle těchto účtů, od dvou předních ekonomických teoretiků v USA, se katastrofa v letech 2008-2009 neměla stát.

navzdory kritice teoretiků o úloze státní intervence měla aktivní intervence ke zmírnění hospodářského cyklu v poválečné éře silné výsledky. Jak poznamenal americký ekonom Hyman Minsky v roce 1982, “nejvýznamnější ekonomickou událostí éry od druhé světové války je něco, co se nestalo: nedošlo k hluboké a dlouhodobé depresi”.18 navzdory tvrzení, že injekce tržních sil by snížila kapitalistickou tendenci k nestabilitě, se svět stal v příštích třech desetiletích turbulentnějším místem než v bezprostředním poválečném období.

MMF se obecně zdráhal používat slovo recese, ale když byl nucen, jeho hlavní ekonomové neformálně definovali “globální recesi” jako rok s průměrem globálního růstu nižším než 3%. Je to proto, že zatímco 3% by byla silná míra pro bohaté země, rozvíjející se tržní ekonomiky mají mnohem vyšší” normální ” tempo růstu. V těchto zemích je pokles růstu pod číslem 3 až 4% podobný dopadu negativního růstu bohatých ekonomik.

v této definici svět od roku 1980 zažil nejméně pět recesí. Busty se navíc stále zvětšují. Naproti tomu, jak ukazuje Robert Skidelsky, politický ekonom a životopisec Keynes, nedošlo v éře řízeného kapitalismu k žádným globálním recesím – svět nezaznamenal jediný rok v letech 1950-1973, kdy růst klesl pod 3%.19

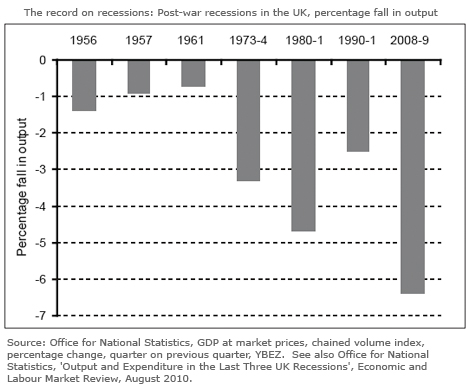

na alternativní, konvenčnější definici recese-negativního reálného růstu ve dvou po sobě jdoucích čtvrtletích-tento vzorec stále platí. Od roku 1980 došlo k více a hlubším recesím než v letech 1950 až 1973. Přestože během dvou desetiletí od roku 1950 zažila řadu kurzových a stop-go krizí, v tomto období došlo pouze ke třem mělkým a krátkodobým recesím. Jak je znázorněno na obrázku 4, jeden byl v roce 1956, kdy produkce klesla o 1,4% za tři čtvrtletí; jeden v roce 1957, kdy produkce klesla o 0,9% za dvě čtvrtletí; a pak jeden v roce 1961, kdy klesla o 0,7% za dvě čtvrtletí.21

naproti tomu období od roku 1980 se vyznačovalo častějšími, delšími a závažnějšími ekonomickými šoky než předchozí období se třemi hlubokými recesemi. Konkrétně v letech 1980-1981, kdy produkce klesla o 4,7 procenta (za pět čtvrtletí), v letech 1990-1991, kdy klesla o 2,5 procenta (za pět čtvrtletí), a v letech 2008-2009, kdy klesla o 6,4 procenta (za šest čtvrtletí).

nejen, že Spojené království a svět zažily stále hlubší recese; krize nedávné doby měly velmi odlišný původ. Dřívější poválečné poklesy (ve srovnání s nimi mírné) byly vyvolány deflační politikou, která byla potřebná k tomu, aby se inflace dostala pod kontrolu (jako tomu bylo v letech 1980-1982). Poslední recese nemají nic společného s inflací (nebo stoupajícími mzdovými požadavky). Mají mnohem více co do činění s rostoucími cenami aktiv, poháněnými nadměrnými zisky a neudržitelnými úvěry a poháněnými finanční deregulací.22

to byla také hlavní příčina vzestupu finančních krizí, z nichž většina byla spojena s přívalem měnových, akciových nebo majetkových spekulací. Ve dvou desetiletích od roku 1950 nedošlo k žádným bankovním krizím a relativně málo finančním krizím. Od konce 70. let se počet takových krizí zvětšil. Jak uvedl komentátor Financial Times Martin Wolf, “finanční liberalizace a finanční krize jdou dohromady jako kůň a kočár”.23

od začátku 80. let začal počet bankovních selhání v USA prudce stoupat, což je problém zhoršený dopadem deregulace bank.24 V říjnu 1987 se zhroutily přední světové akciové trhy, jejich největší pokles za den od krachu v roce 1929. Vážný pokles světové ekonomiky byl odvrácen pouze obrovskou injekcí globální likvidity. V roce 1989 prasknutí vážné realitní bubliny v Japonsku, vyvolané řadou krizí likvidity bank, vedlo k desetiletému období deflace a trvalému kolapsu cen japonských akcií. Předcházelo jí deset let rostoucích zisků (které se vyšplhaly na 40 procent produkce) a prudce rostoucích cen.25 v letech 1990 až 1992 postihla Norsko, Švédsko a Finsko bankovní krizi vyvolanou podobným majetkovým boomem, deregulací finančních služeb a nadměrným poskytováním úvěrů bankami. Opět pouze rozhodné kroky národních vlád zabránily dlouhodobějšímu pádu.

o pět let později způsobila Asijská měnová krize, poháněná finančním nadměrným dosahem, chaos v jihovýchodní Asii, když měnoví spekulanti vytáhli miliardy z asijských měnových trhů. V roce 2000 došlo ke zhroucení dot.com bublina přinesla opět krach světových akciových trhů.

vzhledem k tomu, že věk stability ustoupil věku turbulencí, chronická hospodářská krize, která zasáhla globální ekonomiku v roce 2008, poskytla konečný test účinnosti téměř třicetiletého experimentu v tržním kapitalismu. Byl to test, který vyústil v dramatické selhání. Podle teoretiků trhu se však k ekonomickému zhroucení v letech 2008-2009 nemělo stát. Příslib seberegulace trhů mohl fungovat v počítačových matematických modelech neoliberálních ekonomických teoretiků, ale v reálném světě selhal.

i na základě vlastních cílů může ekonomická strategie posledních třiceti let požadovat pouze jeden úspěch, zkrocení inflace. U všech ostatních cílů to selhalo. Namísto, nejvýraznějším dědictvím tržního experimentu byl trvalý nárůst nerovnosti, jeden tak ostrý, že poslal propast v bohatství a příjmech ve Spojeném království a ve Spojených státech zpět na úrovně naposledy viděné v meziválečných letech. Zdá se, že hlavním úkolem anglosaského ekonomického modelu zdaleka nebylo předání moci nové generaci vedoucích pracovníků a finančníků, kteří ji využili k obohacení, bez ohledu na důsledky pro ekonomiku a pracovní sílu.

toto je pohled, který se již neomezuje pouze na kritiky trhu. V článku v Daily Telegraph (22.7.11), s názvem “začínám si myslet, že levice by nakonec mohla mít pravdu”, Charles Moore, bývalý redaktor papíru, zkoumal, zda “to, co pravice nazývá “volným trhem”, je ve skutečnosti nastavení”. Jeho závěr:

ukázalo se … že systém, který má podporovat mnoho lidí, byl zvrácen, aby obohatil několik. Globální bankovní systém je pro účastníky dobrodružným hřištěm, kompletní s houbovitou podlahou schválenou pro zdraví a bezpečnost, aby se odrazili, když spadnou. Role nás ostatních je prostě platit.

navzdory svému rekordu a rostoucímu seznamu skeptiků zůstává tržní ortodoxie do značné míry nedotčena. Drtivé ctnosti trhů se stále učí na obchodních školách a ekonomických odděleních. Státní průmyslová politika, která by mohla poskytnout prostředky k urychlení hospodářského oživení, se vyhýbá. Ministerstvo financí zůstává jen o něco více než základnou města, zatímco koaliční vláda věří, že řešení křehké britské ekonomiky spočívá v dalším posílení svobody trhu s dalšími omezeními práv na pracovišti. Poučení z posledních třiceti let, které Charles Moore tak jasně vyslovil, že to, co britská ekonomika potřebuje, je značně reformovaný model kapitalismu, se zdá být ještě naučeno.

Leave a Reply