” Managed “v” market capitalism”: posten

fra begyndelsen af 1980 ‘ erne blev den britiske økonomi genstand for et allembracing økonomisk eksperiment. Kernen i dette økonomiske spring-in-thedark var et skifte i filosofien fra den “styrede kapitalisme” i efterkrigstiden til en af “markedskapitalismen”. De tidligere forpligtelser til fuld beskæftigelse, progressiv beskatning og inklusiv velfærd blev droppet. De fleste elementer i efterkrigstidens bosættelse – og dens tro på økonomisk finjustering, større lighed og en stærk stat-blev kasseret. Reglerne blev fejet væk og corporate og top indkomstskattesatser øvet. Markederne fik mere frihed. Selvom dette skift til markedskapitalisme blev anvendt stærkest i Det Forenede Kongerige og USA, blev svagere versioner til sidst introduceret i store dele af den rige verden.

eksperimentet kom med store løfter. Markedets medicin, blev det hævdet, ville vælte manglerne i efterkrigstidens velfærdskapitalisme. “Supplyside” – foranstaltningerne-svækkelse af kraften i kollektive forhandlinger, reduktion af skatter øverst og give forretning og finansiering mere frihed – ville frigøre en ny æra af virksomhed, iværksætteri og dynamik. Forhøjelsen af finansiering til et mere centralt sted i økonomien ville sænke den finansielle risiko. Frigørelse af markeder ville øge Storbritanniens vækstrate, skabe flere arbejdspladser og virksomheder og skabe større velstand for alle. Lande som USA og Storbritannien, der vedtog omfattende deregulering, ville opleve mindre økonomisk turbulens.

de nye teorier om dyderne ved friere markeder blev udviklet fra 1960 ‘ erne, hovedsageligt af en gruppe amerikanske økonomer, fra Milton Friedman til Robert Lucas, hvoraf mange var baseret eller havde trænet ved University of Chicago. Centralt i den nye filosofi var en tro på effektive og selvregulerende markeder. Ved hjælp af værktøjerne i avanceret matematik konstruerede disse profeter fra market school meget sofistikerede og strengt testede økonomiske modeller, der hævdede at demonstrere, at frie og fleksible finansielle markeder og arbejdsmarkeder leverer meget overlegne økonomiske resultater – på beskæftigelse, produktivitet og vækst – end regulerede, og at regeringens fiasko var meget mere sandsynlig end markedssvigt. De glædede sig også over de personlige velstandsbomme, der fulgte med fødslen af det frie marked. Større ulighed blev fortolket som et sundt tegn på, at markederne fungerede. Ifølge deres økonomiske modeller var markederne selvregulerende, økonomiske chok ville hurtigt blive vendt, mens enhver tendens til ubalance hurtigt ville blive korrigeret, forudsat at markederne frit kunne tilpasse sig.

så hvad med rekorden for den tredive år lange æra af markedsøkonomi? Har markedseksperimentet leveret sine krav? Har Storbritannien og de andre lande, der anvender markedsmodellen, såsom USA, haft større økonomisk velstand og stabilitet end i den mere interventionistiske efterkrigstid?

i et årti fra midten til slutningen af 1990 ‘ erne så det ud til, at de nye profeter måske havde ret. Efter alvorlige fødselsveer i 1980 ‘erne og begyndelsen af 1990’ erne – da restriktive makroøkonomiske politikker sløvede vækstraterne – gik den mere åbne og globaliserede verdensøkonomi ind i en periode med vedvarende vækst. Selvom denne opadgående vej vaklede lidt i 2000 og 2001 med sprængningen af den nye økonomiboble, var de gennemsnitlige vækstrater over hele verden og de rigere nationer højere mellem 1997 og 2007, end de havde været i perioden 1981-1996. Væksten i både Storbritannien og USA – et årligt gennemsnit på henholdsvis 3,0 og 3,3 procent i årtiet til 2007 – oversteg væksten i de andre G7-nationer, der var mindre bundet til markeder (Japan, Tyskland, Frankrig, Italien og Canada), som i gennemsnit kun var 2,4 procent mellem dem.1 Disse tal gav en vis støtte til markedsskolen. Men vi ved nu, at denne tilsyneladende lovende økonomiske præstation, en solid forbedring sammenlignet med 1980 ‘erne og begyndelsen af 1990’ erne, var en illusion. En undersøgelse foretaget af Bymæglerfirmaet Tullett Prebon har estimeret, at efter at have fjernet det, de kalder “den brune boblelån”, var Storbritanniens reelle vækst fra 2000 til 2008 halv ist overskrift. Halvdelen af den meget højt besungne vækst i denne periode var kunstig. Mens bidraget til økonomien fra finansielle tjenester (“bobleeffekten”) mere end fordobles i løbet af denne periode, faldt produktionen med en fjerdedel og minedrift med mere end en fjerdedel. I løbet af Det Forenede Kongeriges boomår efter årtusindet bevægede økonomiens penge og produktive sektorer sig i modsatte retninger.2

der var ikke noget økonomisk mirakel. Friere markeder og de eskalerende belønninger øverst, som de gav anledning til, kunne ikke levere den vedvarende forbedring af de økonomiske resultater, der var blevet lovet. For deres fortalere skulle den nye økonomiske ortodoksi først og fremmest bedømmes på dens indvirkning på realøkonomien, om den leverede mere produktive, effektive og innovative økonomier. Alligevel er beviset, at markedskapitalismen har været svagere på de fleste vigtige mål for økonomisk præstation end perioden med styret kapitalisme. Dette er tydeligt ved at opdele efterkrigstiden i to forskellige perioder. Den første-den 23-årige periode med” styret kapitalisme ” – stammer fra 1950 til 1973, året for det første OPEC-oliechok og det, der måske bedst markerer afslutningen på efterkrigstidens boom. Den anden periode – de 29 år med “markedskapitalisme” – dækker perioden fra 1980 til 2009, begyndende med det første hele år af det nye økonomiske eksperiment.3

selvfølgelig var der ingen mangel på problemer for den britiske økonomi i 1950 ‘erne og 1960’ erne, fra periodiske sterling kriser og en forældet industriel struktur til faldende konkurrenceevne og forværrede arbejdsmarkedsforhold. Men på kun en optælling-dæmper inflationen-kan æraen efter 1980 bedømmes som en klar succes. Inflationen aftog i løbet af 1980 ‘ erne og har været lavere lige siden. På alle andre punkter har markedskapitalismens økonomiske rekord været ringere end den styrede kapitalisme. Væksten og produktiviteten har været langsommere, og arbejdsløsheden er højere. Da indtægterne fra væksten har været meget ulige fordelt, er velstandskløften steget kraftigt uden den lovede udbetaling af bredere økonomiske fremskridt. Finansielle kriser er blevet hyppigere og mere skadelige i deres konsekvenser.

rekorden om vækst og arbejdsløshed

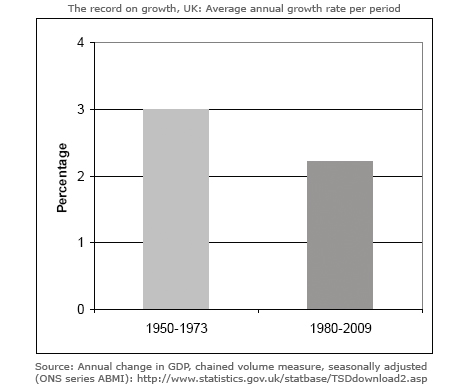

vi starter med rekorden om vækst. Figur 1 For Det Forenede Kongerige viser en gennemsnitlig årlig vækstrate på 3 procent fra 1950 til 1973. Tallene er lave ved internationale sammenligninger – Tyskland, Japan og Frankrig gjorde alle bedre – men høje af historiske. Siden 1980 er væksten derimod faldet til et gennemsnit på 2,2 procent om året.4

dette fald i vækstraten har været et globalt fænomen. Med 3,2 procent var den årlige vækst i den virkelige verden betydeligt lavere fra 1980 til 2009 end de 4,8 procent fra 1950 til 1973,5 dette mønster gælder for alle de store økonomier. USA, Storbritannien, Japan, Tyskland og Frankrig oplevede alle langsommere vækst efter 1980 end i efterkrigstiden.6

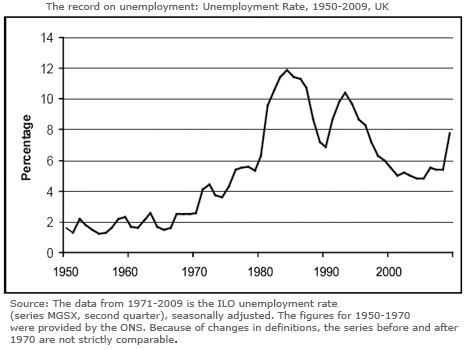

dels som et resultat af denne aftagende vækstrate er den britiske økonomi sammen med de fleste højindkomstøkonomier blevet kørt på et meget højere arbejdsløshedsniveau. I de to umiddelbare efterkrigstidens årtier var problemet med massearbejdsløsheden i 1930 ‘ erne stort set blevet revnet. I en tid med” styret kapitalisme ” fra 1950 til 1973, som vist i figur 2, var den britiske ledighed i gennemsnit 1,6 procent. Dette var måske det nærmeste landet er kommet til fuld beskæftigelse, i det mindste i tilfælde af mænd.

arbejdsløsheden under “markedskapitalisme” har været meget højere. Det har i gennemsnit været 7,8 procent, næsten fem gange den tidligere periode. Dette er til trods for et støt fald i andelen af den nationale produktion, der tilfalder lønmodtagere, fra omkring 60 procent i slutningen af 1970 ‘ erne til 53 procent i 2008.7 men ifølge markedsteoretikerne ville en faldende lønandel være en vigtig kilde til jobskabelse.

da arbejdsløsheden er steget, er den også blevet mere og mere koncentreret og rammer nogle områder, regioner og enkeltpersoner meget tungere end andre. Som et resultat er de arbejdsløse typisk ude af arbejde i længere tid end tidligere. I Det Forenede Kongerige har andelen af arbejdsløse i mere end et år i perioden siden 2000 været næsten tre gange så høj som i 1950 ‘ erne. ved udgangen af 2010 var den tæt på 30 procent.8

selvfølgelig blev” guldalderen ” i efterkrigstiden med dens høje vækstrater hjulpet af flere faktorer ud over introduktionen af administrerede markeder og keynesiansk finjustering, især programmerne for efterkrigstidens genopbygning og en hurtig periode med teknisk forandring. Ikke desto mindre var kontrollerede markeder, kapitalkontrol, et stabilt internationalt monetært system og stadigt stigende efterspørgsel vigtige faktorer, der førte til succes. Perioden var frem for alt bevis på, hvordan styrede økonomier med en blanding af national og global kontrol over markeder og den frie kapitalstrøm kan være meget succesrige.

rekord om produktivitet

en af de vigtigste mål for skiftende dynamik er, hvad der er sket med arbejdsproduktiviteten – væksten i produktionen pr.job. “Produktivitet er ikke alt”, ifølge den amerikanske Nobel Economics-vinder, Paul Krugman,”men i det lange løb er det næsten alt”. Og det er den dårlige rekord på produktivitet, der ligger bag de langsomme vækstrater i de sidste tredive år.

dereguleringens arkitekter hævdede, at frigjorte produkt-og arbejdsmarkeder ville frigøre en ny ånd af virksomhed og lukke Storbritanniens produktivitetskløft med USA og førende europæiske nationer. Men beviserne er, at friere markeder, hands-off regering og skyhøje virksomhedernes løn i toppen har undladt at konstruere en betydelig forbedring i Storbritanniens produktivitet og innovation rekord.

på nogle måder er Storbritannien mere iværksætter. Handelshøjskoler blomstrer, og iværksætterambitionerne er vokset. Men disse forhåbninger er endnu ikke blevet omsat til en mærkbar forbedring af iværksætteråndens kvalitet. Nye forretnings-startup satser er marginalt forbedret, og der har været en støt stigning i antallet af små virksomheder. Men antallet af forretningsfejl har været temmelig statisk i de senere år, mens Det Forenede Kongerige var faldet fra syvende på verdensranglisten for konkurrenceevne (udarbejdet af Verdensøkonomiske Forum) i 1997 til trettende i 2009.9

selvom produktivitetsraterne forbedredes kraftigt i 1980 ‘ erne inden for dele af fremstillingen, skyldtes dette stort set masseafgivelsen af job på det tidspunkt. Privatisering af statsejede virksomheder førte også til forbedret produktivitet i flere brancher, såsom stål, der mistede næsten halvdelen af sin arbejdsstyrke.10

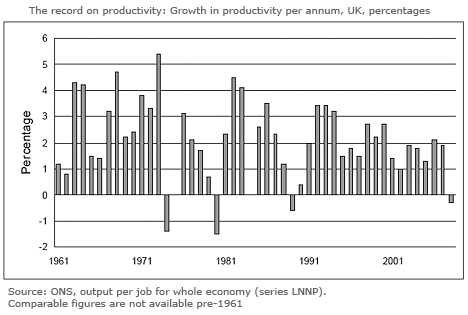

som vist i figur 3 er produktivitetsvæksten imidlertid forværret siden 1980 med et gennemsnit på 1,9% om året til 2008 sammenlignet med en årlig gennemsnitlig stigning på 2,95% fra 1961 til 1973.

produktivitetsstigningen i 1970 ‘erne og 1980’ erne kan måske bortforklares af de økonomiske vanskeligheder i 1970 ‘erne og en forsinket reaktion på virkningen af de dramatiske omskiftelser i retning – deflation, privatisering og deregulering – i 1980’ erne. Hvad der er mindre let forklares med den nye ortodoksi er, hvorfor der ikke var en forbedret præstation efter 1990 fra frigørelse af markeder og lavere inflation.

trods førende pack af rige nationer, når det kom til de-regulering, USA viste også en dårlig rekord fra 1990. Landet nød et løft til produktiviteten i årene i slutningen af 1990 ‘erne til begyndelsen af 2000’ erne – da det nåede 2,5 procent om året – en succes, der på det tidspunkt blev betragtet som en begrundelse for åbningen af markederne. Ikke desto mindre kan den længere præstation fra 1990 ikke beskrives som fremragende. Produktiviteten steg med et årligt gennemsnit på 1,9 procent i de fjorten år til 2004 sammenlignet med lidt over 3 procent fra 1960 til 1973.11

internationalt har Storbritannien lidt lukket produktivitetsgabet med sine største internationale konkurrenter i de sidste to årtier, men det ligger stadig langt bag USA, Tyskland og Frankrig. Ifølge en undersøgelse foretaget af Det Økonomiske og sociale Forskningsråd inkluderer årsagerne “en relativ manglende investering, manglende innovation, dårlige arbejdsmarkedsrelationer, handelsforvridninger, der kan henføres til Imperium, antagonisme mod fremstilling,”kortvarig” blandt erhvervsledere og finansielle institutioner, teknologisk tilbageståenhed og mangel på iværksætteri”.12

Storbritanniens svage rekord på produktivitet skyldes til dels den manglende omsætning af den stigende overskudsandel, der er sket siden 1980 ‘ erne, til produktive investeringer.13 på grund af det lave investeringsniveau er Storbritanniens infrastruktur fortsat dårlig sammenlignet med de største konkurrenter. For mange anlæg opererer med forældede systemer, mens uddannelsesniveauerne er bagud i forhold til andre lande. På trods af indførelsen af friere markeder er finansieringen til uddannelse, forskning og udvikling og innovation aftaget.14 fremstillingsvirksomheder som James Dyson, der investerer i ingeniører, er undtagelsen.

beviserne er en stærk forbindelse mellem R & D og relaterede kapitaludgifter og merværdi og i sidste ende rentabilitet.15 men bortset fra en håndfuld industrier som forsvar, lægemidler og mobiltelefoner investerer britiske virksomheder mindre i R&D, innovation og kapitaludstyr end deres internationale konkurrenter. I de fleste brancher overstiger investeringsudgifterne for udenlandske virksomheder i Storbritannien i høj grad niveauet for indfødte virksomheder.16 i 1960 ‘erne og 1970’ erne var Storbritanniens udgifter til R&D som en andel af BNP sammenlignelig med dets førende konkurrenter. Siden da har Storbritannien gledet Dårligt bagud, og i 2005 brugte en lavere andel end i 1973. I modsætning hertil øgede de fleste førende økonomiske nationer deres andel af BNP brugt på R& D. Som en tidligere førende industriist har klaget over “den britiske tragedie er, at vi er flyttet fra et system med høje r&D-Udgifter ledsaget af råddent ledelse til et med lave r&D-Udgifter ledsaget af en anden form for dårlig forvaltning!”.17

Boom og bust

en fjerde test vedrører økonomisk volatilitet. En af de centrale principper for frie markedsteoretikere var, at markederne ville levere større stabilitet. Den Chicago-baserede Robert Lucas, en af de mest indflydelsesrige af de nye tænkere, med sin “rationelle forventninger” teori om boom og bust, demonstrerede, at med rationelle individer, perfekte kapitalmarkeder og fuld information – antagelser i hjertet af økonomisk teori – ville regeringer være irrelevante for leveringen af økonomisk stabilitet. I 2003 gav Lucas, der vandt Nobelprisen for økonomi i 1995, præsidentens adresse på det årlige møde i American Economic Association. “Det centrale problem med depression-forebyggelse”, forklarede han øjeblikkeligt for sit publikum,”er blevet løst til alle praktiske formål”.

med dette mente han ikke, at den økonomiske cyklus var forsvundet, eller at økonomien ikke ville lide lejlighedsvise tilbageslag, bare at dagene med alvorlig recession var forbi, og at økonomisk finjustering var uden værdi. Et år senere, i februar 2004, holdt Ben Bernanke, en tidligere Princeton-Professor og snart udnævnt til formand for Federal Reserve, en tale kaldet “The Great Moderation”, som gjorde et lignende punkt. Bernanke hævdede, at på grund af det tilsyneladende fald i variabiliteten af både produktion og inflation fra slutningen af 1980 ‘ erne havde moderne makroøkonomi modereret problemet med konjunkturcyklussen. Ifølge disse konti, fra to af de førende økonomiske teoretikere i USA, skulle katastrofen i 2008-2009 ikke være sket.

på trods af teoretikernes kritik af statens interventions rolle havde aktiv intervention for at moderere konjunkturcyklussen en stærk track record i efterkrigstiden. Som den amerikanske økonom Hyman Minsky bemærkede i 1982, er”den mest betydningsfulde økonomiske begivenhed i æraen siden Anden Verdenskrig noget, der ikke er sket: der har ikke været en dyb og langvarig depression”.18 På trods af påstande om, at indsprøjtning af markedskræfter ville reducere den kapitalistiske tendens til ustabilitet, blev verden et mere turbulent sted i de næste tre årtier end i den umiddelbare efterkrigstid.

IMF har generelt været tilbageholdende med at bruge ordet recession, men når den er tvunget, har dens cheføkonomer uformelt defineret en “global recession” som et år med et globalt vækstgennemsnit på mindre end 3 procent. Dette skyldes, at mens 3 procent ville være en stærk sats for rige lande, har nye markedsøkonomier meget højere “normale” vækstrater. I disse lande har et fald i væksten til under et tal på 3 til 4 procent samme virkning som negativ vækst i rige økonomier.

på denne definition har verden oplevet ikke mindre end fem recessioner siden 1980. Desuden er busterne blevet stadigt større. I modsætning hertil, som vist af Robert Skidelsky, politisk økonom og biograf af Keynes, var der ingen globale recessioner i æra med styret kapitalisme – verden registrerede ikke et eneste år fra 1950-1973, da væksten faldt under 3 procent.19

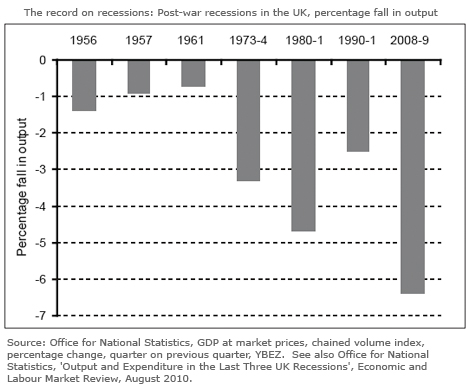

om den alternative, mere konventionelle definition af en recession – negativ realvækst i to på hinanden følgende kvartaler – holder dette mønster stadig. Der har været flere og dybere recessioner siden 1980 end mellem 1950 og 1973.20 tager den britiske økonomi. Selvom det oplevede en række valutakurs-og stop-go-kriser i de to årtier fra 1950, var der kun tre lavvandede og kortvarige recessioner i denne periode. Som vist i figur 4 var der en i 1956, hvor produktionen faldt med 1,4 procent over tre kvartaler; en i 1957, hvor produktionen faldt med 0,9 procent over to kvartaler; og derefter en i 1961, da den faldt med 0,7 procent over to kvartaler.21

i modsætning hertil har perioden siden 1980 været kendetegnet ved hyppigere, mere langvarige og mere alvorlige økonomiske chok end den tidligere periode med tre dybtliggende recessioner. Specifikt i 1980-1981, hvor produktionen faldt med 4,7 procent (over fem kvartaler); 1990-1991, hvor den faldt med 2,5 procent (over fem kvartaler); og 2008-2009, da den faldt med 6,4 procent (over seks kvartaler).

ikke alene har Storbritannien og verden oplevet flere og dybere recessioner; kriserne i nyere tid har haft meget forskellige oprindelser. Tidligere efterkrigstidens fald (milde som de var til sammenligning) blev udløst af deflationspolitikker, der var nødvendige for at få inflationen under kontrol (som det var i 1980-1982). De seneste recessioner har ikke haft noget at gøre med inflation (eller stigende lønkrav). De har haft meget mere at gøre med stigende aktivpriser, drevet af overskydende overskud og uholdbar kredit og drevet af finansiel deregulering.22

dette har også været hovedårsagen til stigningen i finansielle kriser, hvoraf de fleste er forbundet med en strøm af valuta -, aktie-eller ejendomsspekulation. I de to årtier fra 1950 var der ingen bankkriser og relativt få finansielle kriser. Siden slutningen af 1970 ‘ erne er antallet af sådanne kriser svampet. Som Financial Times-spaltist Martin ulv har sagt det,”finansiel liberalisering og finansielle kriser går sammen som en hest og vogn”.23

fra begyndelsen af 1980 ‘ erne begyndte antallet af bankfejl i USA at stige kraftigt, et problem forværret af virkningen af bank deregulering.24 i oktober 1987 styrtede verdens førende aktiemarkeder, deres største fald på en dag siden styrtet i 1929. Et alvorligt fald for verdensøkonomien blev kun afværget af en enorm indsprøjtning af global likviditet. I 1989 førte sprængningen af en alvorlig ejendomsboble i Japan, udløst af en række banklikviditetskriser, til en årti lang periode med deflation og et vedvarende sammenbrud i japanske aktiekurser. Det var forud for et årti med stigende overskud (som var steget til 40 procent af produktionen) og skyhøje hævningspriser.25 mellem 1990 og 1992 LED Norge, Sverige og Finland alle en bankkrise udløst af et lignende ejendomsboom, deregulering af finansielle tjenester og overdreven udlån fra banker. Igen forhindrede kun de nationale regeringers beslutsomme handlinger et mere langvarigt udfald.

fem år senere forårsagede den asiatiske valutakrise, drevet af finansiel over rækkevidde, kaos over Sydøstasien, da valutaspekulanter trak milliarder ud af asiatiske valutamarkeder. I 2000 blev sammenbruddet af dot.com bubble bragte verdens aktiemarkeder ned igen.

da stabilitetsalderen gav plads til turbulensalderen, gav den kroniske økonomiske krise, der ramte den globale økonomi i 2008, den ultimative test af effektiviteten af det næsten tredive år lange eksperiment i markedskapitalisme. Det var en test, der resulterede i dramatisk fiasko. Men ifølge markedsteoretikerne skulle den økonomiske nedsmeltning i 2008-2009 ikke være sket. Løftet om selvregulerende markeder kunne have fungeret i de edb-matematiske modeller af de neoliberale økonomiske teoretikere, men de mislykkedes i den virkelige verden.

selv på grundlag af sine egne mål kan den økonomiske strategi i de sidste tredive år kun kræve en succes, tæmning af inflationen. På alle andre mål er det mislykkedes. I stedet har den mest markante arv fra markedseksperimentet været en vedvarende stigning i ulighed, en så skarp, at den har sendt formuegabet og indkomstgabet i Det Forenede Kongerige og USA tilbage til niveauer, der sidst blev set i mellemkrigsårene. Langt fra at være en mekanisme til at levere økonomisk succes, den primære funktion af den angelsaksiske økonomiske model, ser det ud til, har været at overdrage magten til en ny generation af virksomhedsledere og finansfolk, der har brugt den til at berige sig selv, uanset konsekvenserne for økonomien og arbejdsstyrken.

dette er en opfattelse, der ikke længere er begrænset til kritikere af markedet. I en artikel i Daily Telegraph (22.7.11) med titlen “Jeg begynder at tro, at venstrefløjen trods alt kan have ret”, Charles Moore, den tidligere redaktør af papiret, undersøgte, om “hvad højre kalder ‘det frie marked’ faktisk er en opsætning”. Hans konklusion:

det viser sig … at et system, der foregiver at fremme de mange, er blevet Perverteret for at berige de få. Det globale banksystem er en eventyrlegeplads for deltagerne, komplet med svampet, sundheds-og sikkerhedsgodkendt gulv, så de hopper, når de falder af. Resten af os er simpelthen at betale.

på trods af sin rekord og den voksende liste over skeptikere forbliver markedsortodoksien stort set intakt. Markedernes overvældende dyder undervises stadig i handelsskoler og økonomiske afdelinger. Statens industripolitik, der kunne give midler til at fremskynde det økonomiske opsving, undgås. Statskassen forbliver lidt mere end en forpost i byen, mens koalitionsregeringen mener, at løsningen på Storbritanniens skrøbelige Økonomi ligger i endnu et løft af markedsfrihed med yderligere begrænsninger af arbejdspladsens rettigheder. Lektionen fra de sidste tredive år, stavet så tydeligt ud af Charles Moore, at hvad den britiske økonomi har brug for er en stærkt reformeret model for kapitalisme, synes endnu ikke at være lært.

Leave a Reply