” Managed “V” market capitalism”: the record

vanaf het begin van de jaren tachtig werd de Britse economie het onderwerp van een allembracing economisch experiment. De kern van deze economische sprong in het duister was een overgang in de filosofie van het “beheerde kapitalisme” van het naoorlogse tijdperk naar een van het “marktkapitalisme”. De eerdere toezeggingen inzake volledige werkgelegenheid, progressieve belastingen en inclusieve welvaart werden ingetrokken. De meeste elementen van de naoorlogse nederzetting – en haar geloof in economische verfijning, grotere gelijkheid en een sterke staat-werden verworpen. Regelgeving werd weggevaagd en corporate en top inkomstenbelasting tarieven afgeschaft. De markten kregen meer vrijheid. Hoewel deze verschuiving naar marktkapitalisme het sterkst werd toegepast in het Verenigd Koninkrijk en de Verenigde Staten, werden uiteindelijk zwakkere versies geïntroduceerd in een groot deel van de rijke wereld.

het experiment kwam met grote beloften. Het medicijn van de markt, zo werd beweerd, zou de tekortkomingen van het naoorlogse welvaartskapitalisme ongedaan maken. De” supplyside ” – maatregelen-die de macht van collectieve onderhandelingen verzwakken, de belastingen aan de top verlagen en het bedrijfsleven en de financiering meer vrijheid geven – zouden een nieuw tijdperk van ondernemerschap, ondernemerschap en dynamiek inluiden. De verhoging van de financiering naar een meer centrale plaats in de economie zou het financiële risico verminderen. Het vrijmaken van markten zou de groei van Groot-Brittannië verhogen, meer banen en bedrijven creëren en meer welvaart voor iedereen brengen. Landen als de Verenigde Staten en het Verenigd Koninkrijk, die uitgebreide deregulering hebben ingevoerd, zouden minder economische turbulentie ervaren.De nieuwe theorieën over de deugden van vrijere markten werden ontwikkeld vanaf de jaren 1960, voornamelijk door een groep Amerikaanse economen, van Milton Friedman tot Robert Lucas, van wie velen waren gebaseerd of waren opgeleid aan de Universiteit van Chicago. Centraal in de nieuwe filosofie stond het geloof in efficiënte en zelfregulerende markten. Met behulp van de instrumenten van geavanceerde wiskunde, bouwden deze profeten van de marktschool zeer geavanceerde en rigoureus geteste economische modellen die beweerden aan te tonen dat vrije en flexibele financiële en arbeidsmarkten leveren zeer superieure economische resultaten – op werkgelegenheid, productiviteit en groei – dan gereguleerde degenen, en dat falen van de overheid was veel waarschijnlijker dan marktfalen. Zij verwelkomden ook de persoonlijke rijkdom boom die gepaard ging met de geboorte van het tijdperk van de vrije markt. Grotere ongelijkheid werd geïnterpreteerd als een gezond teken dat de markten werkten. Volgens hun economische modellen waren de markten zelfregulerend, zouden economische schokken snel worden teruggedraaid, terwijl elke tendens tot onevenwichtigheid snel zou worden gecorrigeerd, mits de markten zich vrij konden aanpassen.

hoe staat het met het dertigjarige tijdperk van de markteconomie? Heeft het marktexperiment zijn beweringen waargemaakt? Hebben Groot-Brittannië en de andere landen die het marktmodel hebben overgenomen, zoals de Verenigde Staten, meer economische welvaart en stabiliteit genoten dan in het meer interventionistische naoorlogse tijdperk?

gedurende een decennium van midden tot eind jaren negentig leek het erop dat de nieuwe profeten misschien gelijk hadden. Na ernstige weeën in de jaren tachtig en het begin van de jaren negentig – toen een restrictief macro – economisch beleid de groeicijfers afzwakte-kwam de meer open en geglobaliseerde wereldeconomie in een periode van duurzame groei. Hoewel dit opwaartse pad in 2000 en 2001 enigszins haperde door het uiteenspatten van de zeepbel van de nieuwe economie, waren de gemiddelde groeicijfers over de hele wereld en de rijkere landen tussen 1997 en 2007 hoger dan in de periode 1981-1996. De groei in zowel het Verenigd Koninkrijk als de VS – een jaarlijks gemiddelde van respectievelijk 3,0 en 3,3 procent in het decennium tot 2007 – overtrof die van de andere G7-landen die minder aan markten gebonden zijn (Japan, duitsland, frankrijk, italië en Canada), die gemiddeld slechts 2,4 procent tussen hen waren.(‘) Deze cijfers hebben enige steun verleend aan de marktschool. Maar we weten nu dat deze schijnbaar veelbelovende economische prestatie, een stevige verbetering ten opzichte van de jaren tachtig en het begin van de jaren negentig, een illusie was. Een studie, door de stad brokerage bedrijf Tullett Prebon heeft geschat dat, na het strippen van wat ze noemen “de Brown bubble lenen”, de reële groei van het Verenigd Koninkrijk van 2000 tot 2008 was de helft ist headline rate. De helft van de veel geroemde groei in deze periode was kunstmatig. Bovendien is de bijdrage van de financiële diensten aan de economie (het “bubble-effect”) in deze periode meer dan verdubbeld, terwijl de productie met een kwart is gekrompen en de mijnbouw met meer dan een kwart. Tijdens de Britse post-millennium boom jaar, de geld-en productieve sectoren van de economie bewogen zich in tegengestelde richtingen.2

er was geen economisch wonder. Vrijere markten, en de escalerende beloningen aan de top waartoe ze aanleiding gaven, slaagden er niet in de aanhoudende verbetering van de economische prestaties te leveren die was beloofd. Voor hun pleitbezorgers moest de nieuwe economische orthodoxie vooral worden beoordeeld op de impact ervan op de reële economie, op de vraag of deze tot meer productieve, efficiënte en innovatieve economieën heeft geleid. Maar het bewijs is dat het marktkapitalisme zwakker is geweest op de meeste belangrijke maatstaven van economische prestaties dan de periode van het beheerde kapitalisme. Dit blijkt uit het verdelen van het naoorlogse tijdperk in twee verschillende perioden. De eerste-de periode van 23 jaar van het “managed capitalism” -dateert van 1950 tot 1973, het jaar van de eerste olieschok van de OPEC en het jaar dat misschien het beste het einde markeert van de naoorlogse boom. De tweede periode – de 29 jaar van het “marktkapitalisme” – bestrijkt de periode van 1980 tot 2009, te beginnen met het eerste volledige jaar van het nieuwe economische experiment.In de jaren ’50 en’ 60 was er natuurlijk geen tekort aan problemen waarmee de Britse economie in de jaren ’50 en’ 60 werd geconfronteerd, van periodieke sterling-crises en een verouderde industriële structuur tot dalende concurrentiekracht en verslechterende arbeidsverhoudingen. Maar op slechts één punt – het terugdringen van de inflatie – kan de periode na 1980 als een duidelijk succes worden beschouwd. De inflatie is in de jaren tachtig gedaald en is sindsdien lager gebleven. Op alle andere punten is de economische staat van dienst van het marktkapitalisme inferieur geweest aan die van het beheerde kapitalisme. De groei-en productiviteitscijfers zijn trager en de werkloosheid is hoger. Aangezien de opbrengsten van de groei zeer ongelijk verdeeld zijn, is de welvaartskloof gestegen, zonder de beloofde beloning van bredere economische vooruitgang. Financiële crises komen steeds vaker voor en de gevolgen ervan zijn schadelijker geworden.

het record voor groei en werkloosheid

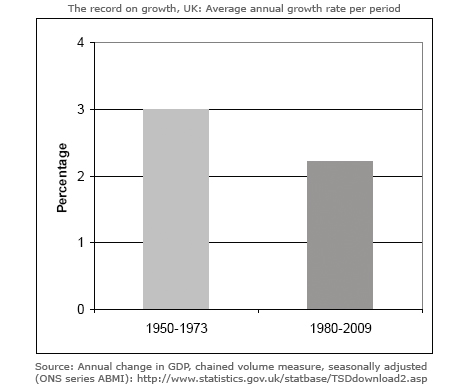

we beginnen met het record voor groei. Figuur 1 Voor het Verenigd Koninkrijk laat een gemiddelde jaarlijkse groei zien van 3% tussen 1950 en 1973. De cijfers zijn laag bij internationale vergelijkingen-Duitsland, Japan en Frankrijk deden het allemaal beter – maar hoog bij historische cijfers. Sinds 1980 daarentegen is de groei gedaald tot gemiddeld 2,2% per jaar.4

deze daling van de groei is een wereldwijd verschijnsel geweest. Met 3,2 procent was het jaarlijkse groeitempo van de reële wereld van 1980 tot 2009 aanzienlijk lager dan de 4,8 procent van 1950 tot 1973,5 dit patroon geldt voor alle grote economieën. De VS, het Verenigd Koninkrijk, Japan, Duitsland en Frankrijk kenden na 1980 allemaal een tragere groei dan tijdens de naoorlogse periode.6

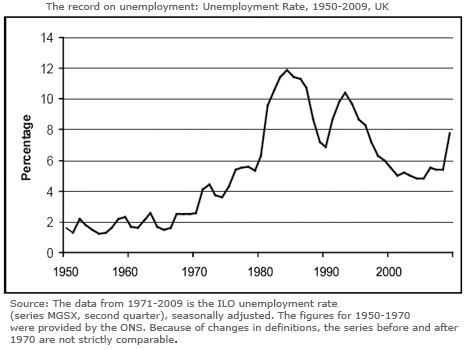

ten dele als gevolg van deze vertraging van de groei heeft de Britse economie, samen met de meeste economieën met een hoog inkomen, een veel hogere werkloosheid gekend. In de twee directe naoorlogse decennia was het probleem van de massale werkloosheid van de jaren dertig grotendeels opgelost. In het tijdperk van het “managed capitalism” van 1950 tot 1973, zoals blijkt uit figuur 2, bedroeg de werkloosheid in het Verenigd Koninkrijk gemiddeld 1,6 procent. Dit was misschien wel het dichtst in het land bij volledige werkgelegenheid gekomen, althans in het geval van mannen.

de werkloosheid onder” marktkapitalisme ” is veel hoger geweest. Het is gemiddeld 7,8 procent, bijna vijf keer dat van de vorige periode. Dit ondanks een gestage daling van het aandeel van de werknemers in de nationale productie, van ongeveer 60% aan het eind van de jaren zeventig tot 53% in 20087, zou volgens de markttheoretici een lager loonaandeel een belangrijke bron van werkgelegenheid zijn.

naarmate de werkloosheid is gestegen, is zij ook steeds meer geconcentreerd, waardoor sommige gebieden, regio ‘ s en individuen veel zwaarder worden getroffen dan andere. Als gevolg daarvan zijn de werklozen meestal langer werkloos dan in het verleden. In het Verenigd Koninkrijk was het percentage werklozen dat in de periode sinds 2000 meer dan een jaar werkloos was, bijna drie keer zo hoog als in de jaren vijftig, eind 2010 bijna 30%.8

natuurlijk werd de” Gouden Eeuw “van de naoorlogse periode met zijn hoge groeicijfers geholpen door verschillende factoren naast de invoering van beheerde markten en Keynesiaanse verfijning, met name de programma’ s van naoorlogse heropbouw en een snelle periode van technische veranderingen. Toch waren gecontroleerde markten, kapitaalcontroles, een stabiel Internationaal Monetair Stelsel en gestaag stijgende vraag belangrijke factoren die het succes stimuleerden. Deze periode was vooral een bewijs van hoe beheerde economieën, met een mix van nationale en mondiale marktcontroles en het vrije verkeer van kapitaal, zeer succesvol kunnen zijn.

the record on productivity

een van de belangrijkste maatstaven voor de veranderende dynamiek is wat er is gebeurd met de arbeidsproductiviteit – de groei van de productie per baan. “Productiviteit is niet alles”, aldus De Amerikaanse Nobelprijswinnaar Paul Krugman,”maar op de lange termijn is het bijna alles”. En het is de slechte staat van dienst op het gebied van productiviteit die achter de vertragende groeicijfers van de afgelopen dertig jaar ligt.

de architecten van deregulering beweerden dat bevrijde product-en arbeidsmarkten een nieuwe ondernemingsgeest zouden ontketenen en de kloof in productiviteit van het Verenigd Koninkrijk met de VS en toonaangevende Europese landen zouden dichten. Toch is het bewijs dat vrijere markten, hands-off overheid en stijgende corporate pay aan de top hebben nagelaten om een aanzienlijke verbetering van de productiviteit en innovatie record in Groot-Brittannië te ontwerpen.

in sommige opzichten is Groot-Brittannië meer ondernemend. Business schools zijn booming en ondernemersambities zijn gegroeid. Deze aspiraties moeten echter nog worden vertaald in een merkbare verbetering van de kwaliteit van het ondernemerschap. Het aantal nieuwe ondernemingen is marginaal gestegen en het aantal kleine ondernemingen is gestaag gestegen. Maar het aantal faillissementen is de afgelopen jaren vrij stabiel gebleven, terwijl het Verenigd Koninkrijk was gedaald van de zevende plaats in de wereldranglijst voor concurrentievermogen (opgesteld door het World Economic Forum) in 1997 tot de dertiende in 2009.9

hoewel de productiviteitspercentages in delen van de industrie in de jaren tachtig sterk zijn verbeterd, was dit grotendeels te wijten aan de massale banenverlies in die tijd. De privatisering van staatsbedrijven heeft ook geleid tot een hogere productiviteit in verschillende sectoren, zoals de staalindustrie, die bijna de helft van haar personeelsbestand verloor.10

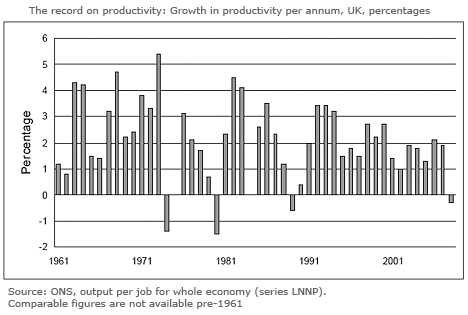

over het geheel genomen is de productiviteitsgroei echter sinds 1980 verslechterd, met gemiddeld 1,9% per jaar tot 2008, vergeleken met een jaarlijkse gemiddelde stijging van 2,95% tussen 1961 en 1973.

de daling van de produktiviteit in de jaren zeventig en tachtig kan misschien worden verklaard door de economische moeilijkheden van de jaren zeventig en een vertraagde reactie op de gevolgen van de dramatische koerswisselingen – deflatie, privatisering en deregulering – van de jaren tachtig. Wat minder gemakkelijk door de nieuwe orthodoxie kan worden verklaard, is waarom er na 1990 geen betere resultaten zijn geboekt als gevolg van de openstelling van de markten en de lagere inflatie.

ondanks het feit dat de Verenigde Staten een leidende rol hebben gespeeld in de groep rijke landen op het gebied van de deregulering, vertoonden de Verenigde Staten ook een slechte staat van dienst sinds 1990. Het land genoot van eind jaren negentig tot begin jaren 2000 een stijging van de productiviteit – toen het 2,5 procent per jaar bereikte – een succes dat toentertijd werd gezien als een rechtvaardiging voor de openstelling van de markten. De langere prestaties vanaf 1990 kunnen echter niet als uitstekend worden omschreven. De productiviteit steeg met een jaarlijks gemiddelde van 1,9% in de veertien jaar tot 2004, vergeleken met iets meer dan 3% van 1960 tot 2004. 1973.11

Internationaal heeft het Verenigd Koninkrijk de afgelopen twee decennia de productiviteitskloof met zijn belangrijkste internationale concurrenten enigszins gedicht, maar blijft het ver achter bij de VS, Duitsland en Frankrijk. Volgens een studie van de Economic and Social Research Council zijn de redenen “een relatief gebrek aan investeringen, gebrek aan innovatie, slechte arbeidsverhoudingen, handelsverstoringen die te wijten zijn aan Imperium, antagonisme ten opzichte van de industrie, ‘kortetermijndenken’ bij bedrijfsleiders en financiële instellingen, technologische achterstand en gebrek aan ondernemerschap”.12

de zwakke productiviteit van Groot-Brittannië is gedeeltelijk te wijten aan het feit dat het sinds de jaren tachtig toegenomen winstaandeel niet is omgezet in productieve investeringen.13 door het lage investeringsniveau blijft de infrastructuur van Groot-Brittannië slecht in vergelijking met zijn belangrijkste concurrenten. Te veel fabrieken werken met verouderde systemen, terwijl het opleidingsniveau achterblijft bij dat van andere landen. Ondanks de invoering van vrijere markten is de financiering van opleiding, onderzoek, ontwikkeling en innovatie vertraagd.14 Manufacturing ondernemers zoals James Dyson die investeren in ingenieurs zijn de uitzondering.

er is een sterk verband tussen R&D en daarmee samenhangende kapitaaluitgaven en toegevoegde waarde, en uiteindelijk winstgevendheid.15 maar afgezien van een handvol industrieën zoals defensie, farmaceutische industrie en mobiele telefoons, investeren Britse bedrijven minder in O&O, innovatie en kapitaalgoederen dan hun internationale concurrenten. In de meeste industrieën zijn de investeringsuitgaven van buitenlandse bedrijven in Groot-Brittannië veel hoger dan die van binnenlandse bedrijven.16 In de jaren zestig en zeventig waren de uitgaven van het Verenigd Koninkrijk voor O & O als aandeel in het BBP vergelijkbaar met die van zijn voornaamste concurrenten. Sindsdien is het Verenigd Koninkrijk flink achterop geraakt en heeft het in 2005 een lager percentage uitgegeven dan in 1973. In tegenstelling daarmee hebben de meeste leidende economische landen hun aandeel in het BBP dat aan R&D wordt besteed, verhoogd. zoals een voormalige toonaangevende industrieel heeft geklaagd ” is het Britse drama dat wij zijn overgegaan van een systeem van hoge uitgaven voor R&D, vergezeld van slecht beheer, naar een systeem van lage uitgaven voor R&D, vergezeld van een andere vorm van slecht beheer!”.17

Boom en buste

een vierde test heeft betrekking op de economische volatiliteit. Een van de centrale uitgangspunten van de vrije-markttheoretici was dat markten voor meer stabiliteit zouden zorgen. De in Chicago gevestigde Robert Lucas, een van de meest invloedrijke van de nieuwe denkers, met zijn “rational expectations” theorie van boom en bust, toonde aan dat, met rationele individuen, perfecte kapitaalmarkten en volledige informatie – veronderstellingen in het hart van de economische theorie – regeringen irrelevant zouden zijn voor het leveren van economische stabiliteit. In 2003 gaf Lucas, die in 1995 de Nobelprijs voor de economie won, de presidentiële toespraak op de jaarlijkse vergadering van de American Economic Association. “Het centrale probleem van depressie-preventie”, legde hij gedenkwaardig uit aan zijn publiek,”is opgelost, voor alle praktische doeleinden”.Hiermee bedoelde hij niet dat de conjunctuurcyclus was verdwenen of dat de economie niet af en toe zou worden geconfronteerd met tegenslagen, alleen dat de dagen van ernstige recessie voorbij waren en dat economische “fine-tuning” van geen waarde was. Een jaar later, in februari 2004, gaf Ben Bernanke, een voormalig professor aan Princeton en binnenkort benoemd tot voorzitter van de Federal Reserve, een toespraak genaamd “The Great Moderation”, die een soortgelijk punt maakte. Bernanke beweerde dat als gevolg van de schijnbare daling van de variabiliteit van zowel de productie als de inflatie vanaf het einde van de jaren tachtig, de moderne macro-economie het probleem van de conjunctuurcyclus had gematigd. Volgens deze verslagen, van twee van de toonaangevende economische theoretici in de VS, had de ramp van 2008-2009 niet moeten gebeuren.

ondanks de kritiek van de theoretici op de rol van overheidsinterventie, had actieve interventie om de conjunctuurcyclus te matigen een sterke staat van dienst in het naoorlogse tijdperk. Zoals de Amerikaanse econoom Hyman Minsky in 1982 opmerkte,”is de belangrijkste economische gebeurtenis van het tijdperk sinds de Tweede Wereldoorlog iets dat niet is gebeurd: er is geen diepe en langdurige depressie geweest”.18 ondanks de beweringen dat de injectie van marktkrachten de kapitalistische tendens tot instabiliteit zou verminderen, werd de wereld in de volgende drie decennia turbulenter dan in de directe naoorlogse periode.

het IMF is over het algemeen terughoudend geweest om het woord recessie te gebruiken, maar wanneer dit gedwongen werd, hebben de belangrijkste economen een “wereldwijde recessie” informeel gedefinieerd als een jaar met een wereldwijde groeigemiddelde van minder dan 3 procent. Dit komt omdat, hoewel 3 procent een hoog percentage zou zijn voor rijke landen, opkomende markteconomieën veel hogere “normale” groeipercentages hebben. In deze landen is een daling van de groei tot onder een cijfer van 3 tot 4 procent vergelijkbaar met de negatieve groei in rijke economieën.Volgens deze definitie heeft de wereld sinds 1980 niet minder dan vijf recessies gekend. Bovendien zijn de bustes steeds groter. In tegenstelling, zoals blijkt uit Robert Skidelsky, politiek econoom en biograaf van Keynes, waren er geen wereldwijde recessies in het tijdperk van gemanaged kapitalisme – de wereld noteerde geen enkel jaar van 1950-1973 toen de groei onder de 3 procent daalde.19

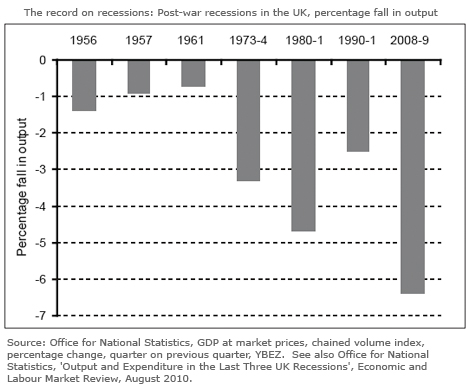

wat betreft de alternatieve, meer conventionele definitie van een recessie – negatieve reële groei in twee opeenvolgende kwartalen – geldt dit patroon nog steeds. Er zijn meer en diepere recessies geweest sinds 1980 dan tussen 1950 en 197320 neem de Britse economie. Hoewel er in de twee decennia na 1950 een aantal wisselkoers-en stop-go-crises waren, waren er in deze periode slechts drie ondiepe en kortstondige recessies. Zoals blijkt uit figuur 4, was er een in 1956, toen de productie daalde met 1,4% over drie kwart; een in 1957, toen de productie daalde met 0,9% over twee kwart; en vervolgens een in 1961, toen het daalde met 0,7% over twee kwart.21

daarentegen werd de periode sinds 1980 gekenmerkt door frequentere, langere en ernstigere economische schokken dan de vorige periode, met drie diepgewortelde recessies. In het bijzonder in 1980-1981, toen de productie daalde met 4,7 procent (meer dan vijf kwartalen); 1990-1991, toen het daalde met 2,5 procent (meer dan vijf kwartalen); en 2008-2009, toen het daalde met 6,4 procent (meer dan zes kwartalen).

niet alleen hebben het Verenigd Koninkrijk en de wereld meer en diepere recessies meegemaakt; de crises van de afgelopen tijd hebben zeer verschillende oorzaken gehad. Eerdere naoorlogse dips (mild als ze waren in vergelijking) werden veroorzaakt door deflatoir beleid dat nodig was om de inflatie onder controle te krijgen (net als dat van 1980-1982). De meest recente recessies hebben niets te maken gehad met inflatie (of stijgende looneisen). Ze hebben veel meer te maken gehad met stijgende activaprijzen, gedreven door overmatige winsten en onhoudbaar krediet, en gevoed door financiële deregulering.22

dit was ook de belangrijkste oorzaak van de toename van financiële crises, waarvan de meeste verband hielden met een stortvloed aan valuta -, aandelen-of vastgoedspeculaties. In de twee decennia vanaf 1950 waren er geen bankcrises en relatief weinig financiële crises. Sinds het einde van de jaren zeventig is het aantal dergelijke crises enorm toegenomen. Martin Wolf, columnist van de Financial Times, stelt: “financiële liberalisering en financiële crises gaan samen als een paard en een koets”.23

vanaf het begin van de jaren tachtig nam het aantal bankfaillissementen in de VS sterk toe, een probleem dat nog werd verergerd door de gevolgen van de deregulering van de banken.24 in oktober 1987 stortten ‘ s werelds grootste aandelenmarkten in, hun grootste daling in één dag sinds de crash van 1929. Een ernstige fall-out voor de wereldeconomie werd alleen voorkomen door een enorme injectie van wereldwijde liquiditeit. In 1989 leidde het uiteenspatten van een ernstige vastgoedzeepbel in Japan, veroorzaakt door een reeks liquiditeitscrises bij banken, tot een tien jaar durende periode van deflatie en een aanhoudende ineenstorting van de Japanse aandelenkoersen. Het was voorafgegaan door een decennium van stijgende winsten (die was gestegen tot 40 procent van de productie) en stijgende assert prijzen.25 tussen 1990 en 1992 hebben Noorwegen, Zweden en Finland allemaal te kampen gehad met een bankencrisis die werd veroorzaakt door een soortgelijke hausse in onroerend goed, deregulering van financiële diensten en buitensporige kredietverstrekking door banken. Nogmaals, alleen doortastend optreden van de nationale regeringen kon een meer langdurige fall-out voorkomen.

vijf jaar later veroorzaakte de Aziatische valutacrisis, veroorzaakt door financiële overreach, chaos in Zuidoost-Azië toen valutaspeculanten miljarden uit de Aziatische valutamarkten haalden. In 2000, de ineenstorting van de dot.com bubble bracht wereld aandelenmarkten crashen opnieuw.

toen het tijdperk van stabiliteit plaats maakte voor het tijdperk van turbulentie, vormde de chronische economische crisis die de wereldeconomie in 2008 trof de ultieme test voor de effectiviteit van het bijna dertig jaar durende experiment in marktkapitalisme. Het was een test die resulteerde in een dramatische mislukking. Maar volgens de markttheoretici had de economische ineenstorting van 2008-2009 niet mogen plaatsvinden. De belofte van zelfregulerende markten zou hebben gewerkt in de geautomatiseerde wiskundige modellen van de neoliberale economische theoretici, maar ze faalden in de echte wereld.

zelfs op basis van haar eigen doelstellingen kan de economische strategie van de afgelopen dertig jaar slechts één succes opeisen, namelijk het temmen van de inflatie. Op alle andere doelen is het mislukt. In plaats daarvan is de meest markante erfenis van het marktexperiment een aanhoudende stijging van de ongelijkheid, een zo scherp dat het de rijkdom en inkomenskloof in het Verenigd Koninkrijk en de Verenigde Staten terug naar niveaus laatst gezien in het interbellum jaren heeft gestuurd. Het Angelsaksische economische model lijkt geen mechanisme te zijn om economisch succes te boeken, maar het is in de eerste plaats de taak van het Angelsaksische economische model geweest om de macht over te dragen aan een nieuwe generatie bedrijfsleiders en financiers die het hebben gebruikt om zichzelf te verrijken, ongeacht de gevolgen voor de economie en de beroepsbevolking.

dit standpunt is niet langer beperkt tot critici van de markt. In een artikel in de Daily Telegraph (22.7.11), getiteld “I ‘m Starting to think the Left Might be Right After All”, Charles Moore, de voormalige redacteur van de krant, onderzocht of “wat de rechter noemt’ de vrije markt ‘is eigenlijk een set-up”. Zijn conclusie:

het blijkt … dat een systeem dat beweert de velen vooruit te helpen, perverteerd is om de weinigen te verrijken. Het global banking system is een avontuurlijke speeltuin voor de deelnemers, compleet met sponzige, gezondheid-en-veiligheid goedgekeurde vloeren, zodat ze stuiteren wanneer ze eraf vallen. De rol van de rest van ons is gewoon om te betalen.

ondanks zijn record en de groeiende lijst van sceptici blijft de orthodoxie van de markt grotendeels intact. De overweldigende deugden van markten worden nog steeds onderwezen in business schools en economische afdelingen. Het industriebeleid van de staat dat de middelen zou kunnen verschaffen om het economisch herstel te bespoedigen, wordt gemeden. De Schatkist blijft weinig meer dan een buitenpost van de stad, terwijl de coalitieregering van mening is dat de oplossing voor de fragiele economie van Groot-Brittannië ligt in een nieuwe impuls van de marktvrijheid, met verdere beperkingen op de werkplek rechten. De les van de laatste dertig jaar, zo duidelijk uiteengezet door Charles Moore, dat wat de Britse economie nodig heeft een sterk hervormd model van kapitalisme is, lijkt nog te zijn geleerd.

Leave a Reply