” Managed “v” market capitalization”: the record

1980-luvun alusta Britannian talous joutui allembracing-talouskokeilun kohteeksi. Tämän taloudellisen harppauksen ytimessä oli filosofian siirtyminen sodanjälkeisestä “hallitusta kapitalismista”markkinakapitalismiin. Aiemmista sitoumuksista täystyöllisyyteen, progressiiviseen verotukseen ja osallistavaan hyvinvointiin luovuttiin. Useimmat sodanjälkeisen asutuksen elementit-ja usko taloudelliseen hienosäätöön, suurempaan tasa – arvoon ja vahvaan valtioon-hylättiin. Sääntelyä lakaistiin ja yritys-ja huipputuloveroprosentteja kevennettiin. Markkinat saivat enemmän vapautta. Vaikka tätä markkinakapitalismiin siirtymistä sovellettiin voimakkaimmin Yhdistyneessä kuningaskunnassa ja Yhdysvalloissa, heikommat versiot otettiin lopulta käyttöön suuressa osassa rikasta maailmaa.

kokeiluun tuli suuria lupauksia. Väitettiin, että markkinoiden lääke kumoaisi sodanjälkeisen hyvinvointikapitalismin puutteet. “Supplyside” – toimenpiteet-työehtosopimusneuvottelujen vallan heikentäminen, verotuksen keventäminen huipulla ja elinkeinoelämän ja rahoituksen vapauden lisääminen – aloittaisivat uuden yrittäjyyden, yrittäjyyden ja dynaamisuuden aikakauden. Rahoituksen nostaminen keskeisempään asemaan taloudessa pienentäisi rahoitusriskejä. Markkinoiden vapauttaminen nostaisi Britannian kasvuvauhtia, loisi lisää työpaikkoja ja yrityksiä sekä toisi lisää vaurautta kaikille. Sellaiset maat kuin Yhdysvallat ja Yhdistynyt kuningaskunta, jotka hyväksyivät laajan sääntelyn purkamisen, kokisivat vähemmän taloudellista turbulenssia.

uusia teorioita vapaampien markkinoiden hyveistä kehitti 1960-luvulta alkaen lähinnä joukko yhdysvaltalaisia taloustieteilijöitä Milton Friedmanista Robert Lucasiin, joista monet toimivat tai olivat opiskelleet Chicagon yliopistossa. Keskeistä uudessa filosofiassa oli usko tehokkaisiin ja itsesääteleviin markkinoihin. Kehittyneen matematiikan työkaluja käyttäen nämä markkinakoulun profeetat rakensivat erittäin kehittyneitä ja tarkasti testattuja talousmalleja, jotka väittivät osoittavansa, että vapaat ja joustavat Rahoitus – ja työmarkkinat tuottavat huomattavasti parempia taloudellisia tuloksia – työllisyydestä, tuottavuudesta ja kasvusta-kuin säännellyt, ja että hallituksen epäonnistuminen oli paljon todennäköisempää kuin markkinoiden epäonnistuminen. He suhtautuivat myönteisesti myös vapaamarkkinoiden aikakauden syntyyn liittyneisiin henkilökohtaisiin vaurausbuumeihin. Suurempi eriarvoisuus tulkittiin terveeksi merkiksi siitä, että markkinat toimivat. Heidän talousmalliensa mukaan markkinat olivat itsesäänteleviä, taloudelliset sokit kumoutuisivat nopeasti, kun taas kaikki taipumukset epätasapainoon korjattaisiin nopeasti, jos markkinat olisivat vapaita sopeutumaan.

entä markkinatalouden kolmikymmenvuotisen aikakauden ennätys? Onko markkinakokeilu toteuttanut vaatimuksensa? Ovatko Britannia ja muut markkinamallin omaksuneet maat, kuten Yhdysvallat, nauttineet suuremmasta taloudellisesta vauraudesta ja vakaudesta kuin sodan jälkeisenä interventionistisempana aikana?

vuosikymmenen ajan 1990-luvun puolivälistä loppupuolelle näytti siltä, että uudet profeetat saattavat olla oikeassa. 1980-luvun ja 1990-luvun alun vakavien synnytystuskien jälkeen-kun rajoittava makrotalouspolitiikka höllensi kasvulukuja-avoimempi ja globalisoituneempi maailmantalous siirtyi kestävän kasvun aikakauteen. Vaikka tämä nousu hidastui hieman vuosina 2000 ja 2001 uuden talouden kuplan puhjettua, keskimääräinen kasvuvauhti oli vuosina 1997-2007 kaikkialla maailmassa ja rikkaammissa maissa korkeampi kuin vuosina 1981-1996. Kasvu sekä Yhdistyneessä kuningaskunnassa ja Yhdysvalloissa – vuosikeskiarvo 3,0 ja 3,3 prosenttia vuonna 2007 – ylitti muiden G7-maiden vähemmän kiedottu markkinoille (japani, saksa, ranska, italia ja Kanada), joka oli keskimäärin vain 2,4 prosenttia.1 nämä luvut antoivat jonkin verran tukea kauppakoululle. Mutta nyt tiedämme, että tämä näennäisesti lupaava taloudellinen kehitys, vankka parannus 1980-lukuun ja 1990-luvun alkuun verrattuna, oli harhaa. Eräässä City brokerage firm Tullett Prebonin tutkimuksessa on arvioitu, että sen jälkeen, kun Yhdistyneen kuningaskunnan todellinen kasvu vuosina 2000-2008 oli puolet ist headline-korosta, kun se oli riisuttu pois niin sanotusta “Brown bubble borrowing” – lainasta. Puolet paljon kehutusta kasvusta tällä kaudella oli keinotekoista. Lisäksi vaikka rahoituspalvelujen vaikutus talouteen (“kuplavaikutus”) yli kaksinkertaistui tänä aikana, teollisuus kutistui neljänneksellä ja kaivostoiminta yli neljänneksellä. Britannian vuosituhannen vaihteen jälkeisinä nousuvuosina talouden raha-ja tuotantosektorit liikkuivat vastakkaisiin suuntiin.2

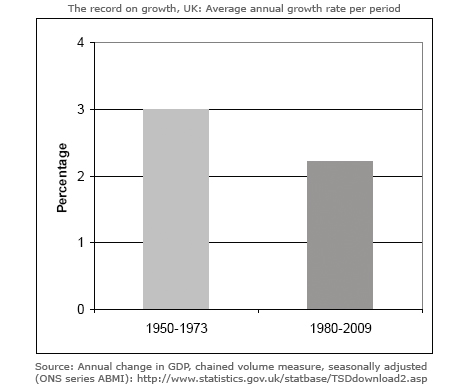

talousihmettä ei tapahtunut. Vapaammat markkinat ja niiden synnyttämät kasvavat palkkiot huipulla eivät kyenneet saavuttamaan luvattua jatkuvaa parannusta talouskehityksessä. Heidän kannattajiensa mielestä uutta taloudellista puhdasoppisuutta tuli arvioida ennen kaikkea sen perusteella, miten se vaikuttaa reaalitalouteen, tuottavampaan, tehokkaampaan ja innovatiivisempaan talouteen. On kuitenkin näyttöä siitä, että markkinakapitalismi on ollut heikompaa useimmilla talouden suorituskyvyn keskeisillä mittareilla kuin hallitun kapitalismin aika. Tämä käy selväksi, kun sodanjälkeinen aika jaetaan kahteen erilliseen kauteen. Ensimmäinen-23-vuotinen “hallitun kapitalismin” kausi-ajoittuu vuosiin 1950-1973, Opecin ensimmäisen öljysokin vuoteen ja siihen, joka ehkä parhaiten merkitsee sodanjälkeisen nousukauden päättymistä. Toinen kausi – “markkinakapitalismin” 29 vuotta-kattaa vuodet 1980-2009, alkaen uuden taloudellisen kokeilun ensimmäisestä täydestä vuodesta.3

1950-ja 1960-luvuilla Yhdistyneen kuningaskunnan taloudessa ei tietenkään ollut pulaa ongelmista, ajoittaisista Sterlingin kriiseistä ja vanhentuneesta teollisuusrakenteesta aina kilpailukyvyn heikkenemiseen ja työmarkkinasuhteiden heikkenemiseen. Mutta vain yhden asian – inflaation hillitsemisen – perusteella voidaan vuoden 1980 jälkeistä aikaa pitää selvänä menestyksenä. Inflaatiovauhti hidastui 1980-luvulla ja on pysynyt alhaisempana siitä lähtien. Kaikilla muilla mittareilla markkinakapitalismin taloudellinen tilanne on ollut huonompi kuin hallitun kapitalismin. Kasvu-ja tuottavuusluvut ovat olleet hitaampia ja työttömyysaste korkeampi. Kun kasvun tuotot ovat jakautuneet hyvin epätasa-arvoisesti, varallisuuserot ovat kasvaneet huimasti ilman luvatun laajemman talouskehityksen tuottoa. Finanssikriisit ovat yleistyneet ja niiden seuraukset ovat entistä vahingollisemmat.

kasvun ja työttömyyden ennätys

aloitamme kasvun ennätyksestä. Yhdistyneen kuningaskunnan vuotuinen kasvuvauhti on keskimäärin 3 prosenttia vuodesta 1950 vuoteen 1973. Luvut ovat alhaiset kansainvälisissä vertailuissa-Saksa, Japani ja Ranska pärjäsivät kaikki paremmin – mutta korkeat historiallisissa vertailuissa. Vuodesta 1980 kasvu on sen sijaan hidastunut keskimäärin 2,2 prosenttiin vuodessa.4

kasvuvauhdin lasku on ollut maailmanlaajuinen ilmiö. Reaalimaailman vuotuinen kasvuvauhti oli vuosina 1980-2009 huomattavasti hitaampi (3,2 prosenttia) kuin vuosien 1950-1973 4,8 prosenttia. Yhdysvallat, Iso-Britannia, Japani, saksa ja Ranska kokivat kaikki hitaamman kasvun vuoden 1980 jälkeen kuin sodanjälkeisenä aikana.6

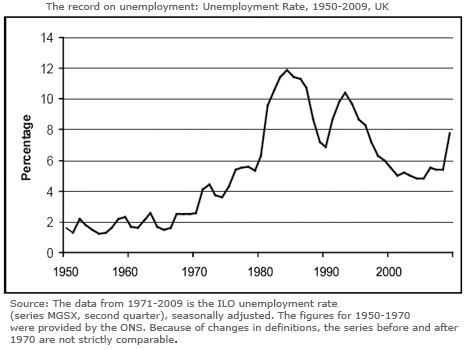

osittain tämän hidastuvan kasvuvauhdin seurauksena Britannian talous on useimpien suurituloisten talouksien ohella ajautunut paljon suurempaan työttömyystasoon. Kahtena välittömänä sodanjälkeisenä vuosikymmenenä 1930-luvun massatyöttömyysongelma oli pitkälti ratkennut. “Hallitun kapitalismin” aikakaudella vuosina 1950-1973, kuten kuviosta 2 ilmenee, Yhdistyneen kuningaskunnan työttömyysaste oli keskimäärin 1,6 prosenttia. Täystyöllisyyttä maa ei ehkä ole päässyt lähimmäksi, ainakaan miesten osalta.

työttömyys “markkinakapitalismin” aikana on ollut paljon suurempaa. Se on ollut keskimäärin 7,8 prosenttia, lähes viisinkertainen edelliseen kauteen verrattuna. Tämä siitä huolimatta, että palkansaajien osuus kansantuotannosta on laskenut tasaisesti 1970-luvun lopun noin 60 prosentista 53 prosenttiin vuoteen 2008 mennessä.

työttömyyden lisääntyessä se on myös keskittynyt yhä enemmän, ja se kohdistuu joihinkin alueisiin, alueisiin ja yksilöihin paljon voimakkaammin kuin toisiin. Tämän vuoksi työttömät ovat tyypillisesti aiempaa pidempään poissa töistä. Yhdistyneessä kuningaskunnassa yli vuoden työttömänä olleiden osuus vuodesta 2000 lähtien on ollut lähes kolminkertainen 1950-luvun tasoon verrattuna. vuoden 2010 lopussa osuus oli lähes 30 prosenttia.8

sodanjälkeisen ajan” kulta-aikaa ” korkeine kasvulukuineen auttoivat tietysti monet tekijät hallittujen markkinoiden käyttöönoton ja Keynesiläisen hienosäädön lisäksi, erityisesti sodanjälkeiset uudelleenrakennusohjelmat ja nopea teknisen muutoksen kausi. Valvotut markkinat, pääomakontrolli, vakaa kansainvälinen valuuttajärjestelmä ja jatkuvasti kasvava kysyntä olivat kuitenkin tärkeitä menestystekijöitä. Ajanjakso oli ennen kaikkea osoitus siitä, miten hallitut taloudet, joissa markkinat ja pääoman vapaa liikkuvuus on yhdistetty kansalliseen ja maailmanlaajuiseen valvontaan, voivat menestyä erittäin hyvin.

tuottavuusennätys

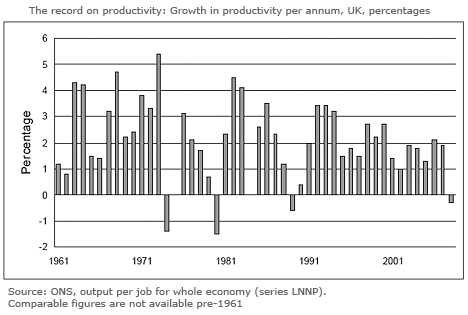

yksi tärkeimmistä dynaamisuuden muutoksen mittareista on se, mitä työn tuottavuudelle on tapahtunut – tuotannon kasvu työpaikkaa kohti. Yhdysvaltalaisen Nobel-taloustieteen saajan Paul Krugmanin mukaan tuottavuus ei ole kaikki kaikessa,” mutta pitkällä aikavälillä se on lähes kaikki”. Viimeisten kolmenkymmenen vuoden hidastuneen kasvuvauhdin taustalla on heikko tuottavuusennätys.

sääntelyn purkamisen arkkitehdit väittivät, että vapautetut tuote-ja työmarkkinat vapauttaisivat uuden yritteliäisyyden hengen ja kuroisivat umpeen Yhdistyneen kuningaskunnan tuottavuuseron Yhdysvaltoihin ja Euroopan johtaviin valtioihin nähden. On kuitenkin todisteita siitä, että vapaammat markkinat, luovutushallinto ja yritysten palkkojen nousu huipulla eivät ole onnistuneet parantamaan merkittävästi Britannian tuottavuutta ja innovointia.

jollain tapaa Britannia on yrittäjämäisempi. Kauppakorkeakoulut kukoistavat ja yrittäjähalut ovat kasvaneet. Nämä pyrkimykset eivät kuitenkaan ole vielä johtaneet yrittäjyyden laadun huomattavaan paranemiseen. Uusien yritysten perustamisasteet ovat hieman parantuneet, ja pienten yritysten määrä on kasvanut tasaisesti. Yritysten epäonnistumisvauhti on kuitenkin pysynyt melko muuttumattomana viime vuosina, kun taas Iso-Britannia oli pudonnut vuonna 1997 maailman kilpailukyvyn rankingissa seitsemänneltä sijalta kolmanneksitoista vuonna 2009.9

vaikka tuottavuusaste parani voimakkaasti 1980-luvulla osassa tehdasteollisuutta, tämä johtui suurelta osin tuolloin tapahtuneesta työpaikkojen joukkokatastrofista. Valtion omistamien yritysten yksityistäminen paransi myös tuottavuutta useilla teollisuudenaloilla, kuten terästeollisuudessa, joka menetti lähes puolet työvoimastaan.10

kaiken kaikkiaan tuottavuuden kasvu on kuitenkin heikentynyt vuodesta 1980 lähtien, kuten kuviosta 3 käy ilmi, keskimäärin 1,9 prosenttia vuodessa vuoteen 2008, kun keskimääräinen vuotuinen kasvu oli 2,95 prosenttia vuodesta 1961 vuoteen 1973.

tuottavuusasteen luisuminen 1970 – ja 1980 – luvuilla selittynee 1970-luvun talousvaikeuksilla ja viivästyneellä reaktiolla 1980-luvun dramaattisten suunnanmuutosten-deflaation, yksityistämisen ja sääntelyn purkamisen-vaikutuksiin. Uusi puhdasoppisuus ei selitä yhtä helposti sitä, miksi markkinoiden vapautuminen ja inflaation hidastuminen eivät parantaneet tilannetta vuoden 1990 jälkeen.

huolimatta siitä, että Yhdysvallat johti rikkaiden maiden joukkoa sääntelyn purkamisessa, myös Yhdysvalloissa tulos oli huono vuodelta 1990. Maan tuottavuus kohosi 1990 – luvun lopulta 2000 – luvun alkuun-jolloin se nousi 2,5 prosenttiin vuodessa-menestykseksi, jota alettiin tuolloin pitää perusteluna markkinoiden avaamiselle. Vuoden 1990 pidempää suoritusta ei kuitenkaan voi luonnehtia erinomaiseksi. Tuottavuus nousi keskimäärin 1,9 prosenttia vuodessa neljästätoista vuodesta vuoteen 2004, kun se oli hieman yli 3 prosenttia vuodesta 1960 1973.11

kansainvälisesti Yhdistynyt kuningaskunta on kuronut tuottavuuseroa hieman umpeen tärkeimpien kansainvälisten kilpailijoidensa kanssa kahden viime vuosikymmenen aikana, mutta se on edelleen selvästi jäljessä Yhdysvaltoja, Saksaa ja Ranskaa. Economic and Social Research Councilin tutkimuksen mukaan syitä ovat”suhteellinen epäonnistuminen investoinneissa, innovaatioiden puute, huonot Työmarkkinasuhteet, Imperiumista johtuvat kaupan vääristymät, valmistusvastaisuus, yritysjohtajien ja rahoituslaitosten “lyhytnäköisyys”, teknologinen jälkeenjääneisyys ja yrittäjyyden puute”.12

Britannian heikko tuottavuusennätys johtuu osittain siitä, ettei 1980-luvulta lähtien kasvanutta voitto-osuutta ole onnistuttu muuttamaan tuotannollisiksi investoinneiksi.13 investointien vähäisyyden vuoksi Britannian infrastruktuuri on edelleen heikko verrattuna sen tärkeimpiin kilpailijoihin. Liian monet laitokset toimivat vanhentuneilla järjestelmillä, kun taas koulutustaso on jäänyt jälkeen muista maista. Vapaammista markkinoista huolimatta koulutuksen, tutkimuksen ja kehityksen sekä innovaatioiden rahoitus on hidastunut.14 James Dysonin kaltaista Teollisuusyrittäjää, jotka sijoittavat insinööreihin, ovat poikkeus.

todisteet osoittavat, että R&D: n ja siihen liittyvien pääomakustannusten ja lisäarvon sekä lopulta kannattavuuden välillä on vahva yhteys.15 lukuun ottamatta muutamaa teollisuudenalaa, kuten puolustus -, lääke-ja matkapuhelinalaa, Yhdistyneen kuningaskunnan yritykset investoivat vähemmän R&D: hen, innovaatioihin ja pääomalaitteisiin kuin kansainväliset kilpailijansa. Useimmilla toimialoilla ulkomaisten yritysten pääomamenot Britanniassa ylittävät huomattavasti kotimaisten yritysten pääomamenot.16 1960-ja 1970-luvuilla Yhdistyneen kuningaskunnan R&D-osuus BKT: stä oli verrattavissa sen johtaviin kilpailijoihin. Sen jälkeen Iso-Britannia on jäänyt pahasti jälkeen, ja vuonna 2005 se käytti vähemmän rahaa kuin vuonna 1973. Sitä vastoin useimmat johtavat talousmaat lisäsivät osuuttaan BKT: stä, joka käytettiin R&D: hen. eräs entinen johtava teollisuusmies on valittanut: “Brittiläinen tragedia on se, että olemme siirtyneet korkean R: n&D: n menojen järjestelmästä, johon liittyy mätä hallinto, alhaiseen R: n&D: n kuluihin, joihin liittyy erilainen huonon hallinnon muoto!”.17

nousukausi

neljäs testi liittyy talouden volatiliteettiin. Yksi vapaiden markkinoiden teoreetikkojen keskeisistä opeista oli, että markkinat tuottaisivat lisää vakautta. Chicagolainen Robert Lucas, yksi vaikutusvaltaisimmista uusista ajattelijoista, osoitti “rationaalisten odotusten” teoriallaan noususta ja syöksystä, että rationaalisten yksilöiden, täydellisten pääomamarkkinoiden ja täydellisten tietojen – olettamusten ollessa talousteorian ytimessä – hallituksilla ei olisi merkitystä taloudellisen vakauden saavuttamisessa. Vuonna 2003 Nobelin taloustieteen palkinnon vuonna 1995 saanut Lucas piti presidentin puheen American Economic Associationin vuosikokouksessa. “Masennuksen keskeinen ongelma-ehkäisy”, hän selitti yleisölleen, “on ratkaistu, kaikkiin käytännön tarkoituksiin”.

tällä hän ei tarkoittanut sitä, että suhdanteet olisivat kadonneet tai ettei talous kärsisi ajoittaisia takaiskuja, vain sitä, että Ankaran taantuman päivät olivat ohi ja että talouden hienosäädöllä ei ollut mitään arvoa. Vuotta myöhemmin, helmikuussa 2004, Ben Bernanke, entinen Princetonin professori ja pian Yhdysvaltain keskuspankin puheenjohtajaksi nimitettävä, piti puheen nimeltä “The Great Moderation”, jossa esitettiin samanlainen huomio. Bernanke väitti, että koska sekä tuotannon että inflaation vaihtelu oli vähentynyt selvästi 1980-luvun lopusta, nykyaikainen makrotalous oli hillinnyt suhdanneongelmaa. Näiden kahden Yhdysvaltain johtavan talousteoreetikon kertomusten mukaan vuosien 2008-2009 katastrofia ei olisi pitänyt tapahtua.

huolimatta teoreetikkojen kritiikistä valtion intervention roolia kohtaan, aktiivinen puuttuminen suhdanteiden hillitsemiseen oli vahvaa sodanjälkeisenä aikana. Amerikkalainen taloustieteilijä Hyman Minsky totesi vuonna 1982, että”aikakauden merkittävin taloudellinen tapahtuma toisen maailmansodan jälkeen on jotain, mitä ei ole tapahtunut: syvää ja pitkäkestoista lamaa ei ole ollut”.18 huolimatta väitteistä, joiden mukaan markkinavoimien ruiskuttaminen vähentäisi kapitalistista taipumusta epävakauteen, maailmasta tuli seuraavien kolmen vuosikymmenen aikana levottomampi paikka kuin välittömästi sodan jälkeen.

IMF on yleensä ollut haluton käyttämään sanaa taantuma, mutta pakon edessä sen pääekonomistit ovat määritelleet epävirallisesti “globaalin taantuman” vuodeksi, jonka globaali kasvukeskiarvo on alle 3 prosenttia. Tämä johtuu siitä, että vaikka 3 prosenttia olisi rikkaille maille vahva korko, kehittyvien markkinatalouksien “normaali” kasvuvauhti on paljon korkeampi. Näissä maissa kasvun hidastuminen alle 3-4 prosentin on vaikutukseltaan samanlainen kuin rikkaiden talouksien negatiivinen kasvu.

tällä määritelmällä maailma on kokenut peräti viisi taantumaa vuoden 1980 jälkeen. Lisäksi pidätykset ovat kasvaneet tasaisesti. Sen sijaan, kuten Keynesin poliittinen taloustieteilijä ja elämäkerran kirjoittaja Robert Skidelsky osoitti, hallitun kapitalismin aikakaudella ei tapahtunut globaaleja taantumia – maailmassa ei tilastoitu yhtäkään vuotta 1950-1973, jolloin kasvu laski alle 3 prosentin.19

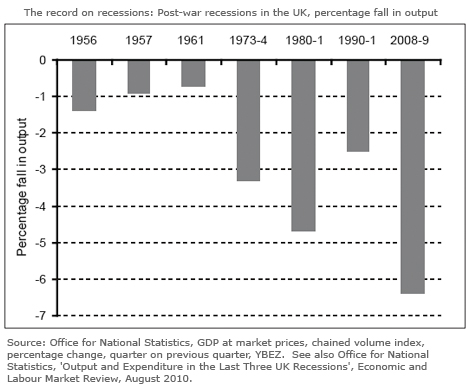

vaihtoehtoisesta, tavanomaisemmasta taantuman määritelmästä – negatiivinen reaalikasvu kahtena peräkkäisenä vuosineljänneksenä – Tämä kuvio pätee edelleen. On ollut enemmän ja syvempiä taantumia vuodesta 1980 kuin vuosina 1950 ja 1973.20 ottaa Yhdistyneen kuningaskunnan talous. Vaikka se koki useita valuuttakurssi-ja stop-go-kriisejä kahden vuosikymmenen aikana vuodesta 1950 lähtien, tänä aikana oli vain kolme matalaa ja lyhytaikaista taantumaa. Kuten kuviosta 4 käy ilmi, vuonna 1956 tuotanto laski 1,4 prosenttia kolmen neljänneksen aikana, vuonna 1957 tuotanto laski 0,9 prosenttia kahden neljänneksen aikana ja vuonna 1961 tuotanto laski 0,7 prosenttia kahden neljänneksen aikana.21

vuoden 1980 jälkeiselle ajanjaksolle on sen sijaan ollut ominaista aikaisempaa ajanjaksoa yleisempi, pitkäkestoisempi ja vakavampi taloudellinen shokki, johon on liittynyt kolme syvää taantumaa. Erityisesti vuosina 1980-1981, jolloin tuotanto laski 4,7 prosenttia (viiden neljänneksen aikana), 1990-1991, jolloin se laski 2,5 prosenttia (viiden neljänneksen aikana), ja 2008-2009, jolloin se laski 6,4 prosenttia (kuuden neljänneksen aikana).

sen lisäksi, että Yhdistynyt kuningaskunta ja maailma ovat kokeneet enemmän ja syvempiä taantumia, viime aikojen kriiseillä on ollut hyvin erilainen alkuperä. Aikaisemmat sodanjälkeiset notkahdukset (niin lieviä kuin ne vertailussa olivatkin) saivat alkunsa deflaatiopolitiikasta, jota tarvittiin inflaation hillitsemiseksi (kuten oli vuosina 1980-1982). Viimeisimmillä taantumilla ei ole ollut mitään tekemistä inflaation (tai huiman palkkavaatimusten) kanssa. Niillä on ollut paljon enemmän tekemistä varallisuushintojen nousun kanssa, jota ovat vauhdittaneet liikavoitot ja kestämättömät luotot sekä rahoitussääntelyn purkaminen.22

tämä on myös ollut pääsyy finanssikriisien kiihtymiseen, joista suurin osa liittyy valuutta -, osake-tai kiinteistökeinottelun ryöppyyn. Kahden vuosikymmenen aikana vuodesta 1950 ei ollut pankkikriisejä ja suhteellisen vähän finanssikriisejä. 1970-luvun lopusta lähtien tällaisten kriisien määrä on kasvanut voimakkaasti. Kuten Financial Timesin kolumnisti Martin Wolf on asian ilmaissut,”rahoituksen vapauttaminen ja finanssikriisit kulkevat yhdessä kuin hevosvaunut”.23

1980-luvun alusta lähtien pankkien konkurssien määrä Yhdysvalloissa alkoi kasvaa voimakkaasti, ja tätä ongelmaa pahensi pankkien sääntelyn purkamisen vaikutus.24 lokakuussa 1987 maailman johtavat pörssit romahtivat, mikä oli niiden suurin lasku päivässä sitten vuoden 1929 romahduksen. Maailmantalouden vakava romahdus vältettiin vain valtavalla maailmanlaajuisen likviditeetin ruiskutuksella. Vuonna 1989 pankkien likviditeettikriisien laukaisema vakava kiinteistökupla Japanissa johti vuosikymmenen kestäneeseen deflaatiokauteen ja japanilaisten osakkeiden hintojen jatkuvaan romahdukseen. Sitä oli edeltänyt vuosikymmen, jolloin voitot olivat nousseet 40 prosenttiin tuotannosta ja hinnat nousseet huimasti.25 vuosina 1990-1992 Norja, Ruotsi ja Suomi kärsivät kaikki pankkikriisistä, joka johtui samanlaisesta kiinteistöbuumista, rahoituspalvelujen sääntelyn purkamisesta ja pankkien liiallisesta luotonannosta. Jälleen vain kansallisten hallitusten päättäväinen toiminta esti pitkittyneen välirikon.

viisi vuotta myöhemmin rahoitusmarkkinoiden yliotteen ajama Aasian valuuttakriisi aiheutti sekasortoa ympäri Kaakkois-Aasiaa, kun valuuttakeinottelijat vetivät miljardeja pois Aasian valuuttamarkkinoilta. Vuonna 2000, romahdus dot.com kupla sai maailman pörssit jälleen syöksymään.

kun vakauden aika väistyi turbulenssin aikakaudelta, vuonna 2008 maailmantalouteen iskenyt krooninen talouskriisi oli lopullinen testi lähes kolmikymmenvuotisen markkinakapitalismin kokeilun tehokkuudelle. Se oli testi, joka johti dramaattiseen epäonnistumiseen. Markkinateoreetikkojen mukaan vuosien 2008-2009 talouden romahdusta ei kuitenkaan olisi pitänyt tapahtua. Lupaus itsesääntelevistä markkinoista saattoi toimia uusliberalististen talousteoreetikkojen tietokoneistetuissa matemaattisissa malleissa, mutta ne epäonnistuivat reaalimaailmassa.

jopa omien tavoitteidensa perusteella viimeisten kolmenkymmenen vuoden talousstrategia voi vaatia vain yhtä onnistumista, inflaation kesyttämistä. Kaikissa muissa tavoitteissa se on epäonnistunut. Sen sijaan markkinakokeilun selvin perintö on ollut epätasa-arvon jatkuva kasvu, joka on ollut niin jyrkkää, että se on palauttanut Yhdistyneen kuningaskunnan ja Yhdysvaltojen varallisuus-ja tuloerot samalle tasolle kuin viimeksi sotienvälisinä vuosina. Anglosaksisen talousmallin ensisijainen tehtävä ei ole suinkaan ollut taloudellisen menestyksen aikaansaaminen, vaan näyttää siltä, että se on antanut vallan uudelle yritysjohtajien ja rahoittajien sukupolvelle, joka on käyttänyt sitä rikastuttaakseen itseään, riippumatta seurauksista taloudelle ja työvoimalle.

tämä näkemys ei rajoitu enää pelkästään markkinoiden arvostelijoihin. Daily Telegraph-lehden artikkelissa (22.7.11), otsikolla “I ‘m Starting to think the Left may be Right After All”, Charles Moore, lehden entinen päätoimittaja, tutki, onko “se, mitä oikeisto kutsuu’ vapaiksi markkinoiksi’, todella lavastus”. Hänen johtopäätöksensä:

on käynyt ilmi, että järjestelmä, jonka tarkoituksena on edistää monia, on vääristynyt rikastuttaakseen harvoja. Global banking system on seikkailu leikkipaikka osallistujille, täydellinen huokoinen, terveys-ja-turvallisuus hyväksytty lattia niin, että ne pomppia, kun ne putoavat. Meidän muiden rooli on yksinkertaisesti maksaa.

ennätyksistään ja kasvavasta epäilijöiden listasta huolimatta markkinoiden puhdasoppisuus on säilynyt pääosin ennallaan. Markkinoiden ylivoimaisia hyveitä opetetaan edelleen kauppakorkeakouluissa ja talousosastoilla. Valtion teollisuuspolitiikkaa, joka voisi tarjota keinot talouden elpymisen nopeuttamiseksi, vieroksutaan. Valtiovarainministeriö on edelleen vain kaupungin etuvartioasema, kun taas koalitiohallitus uskoo, että ratkaisu Britannian hauraaseen talouteen on markkinoiden vapauden lisäämisessä ja työpaikkaoikeuksien lisärajoituksissa. Viimeisten kolmenkymmenen vuoden opetus, jonka Charles Moore niin selvästi ilmaisi, että se, mitä Britannian talous tarvitsee, on suuresti uudistettu kapitalismin malli, näyttää olevan vielä opittu.

Leave a Reply