” Managed “v” market capitalism”: the record

från början av 1980-talet blev den brittiska ekonomin föremål för ett allembracing ekonomiskt experiment. Kärnan i detta ekonomiska språng var en övergång i filosofin från efterkrigstidens “hanterade kapitalism” till en av “marknadskapitalismen”. De tidigare åtagandena om full sysselsättning, progressiv beskattning och inkluderande välfärd tappades. De flesta delar av efterkrigstidens uppgörelse – och dess tro på ekonomisk finjustering, större jämlikhet och en stark stat-kasserades. Reglerna sopades bort och företags-och toppskattesatser axlades. Marknaderna fick större frihet. Även om denna övergång till marknadskapitalism tillämpades starkast i Storbritannien och USA, introducerades så småningom svagare versioner över mycket av den rika världen.

experimentet kom med stora löften. Läkemedlet på marknaden, hävdades det, skulle upphäva misslyckandena i efterkrigstidens välfärdskapitalism. “Supplyside” – åtgärderna-att försvaga kraften i kollektiva förhandlingar, sänka skatterna i toppen och ge företag och finans mer frihet – skulle frigöra en ny era av företag, entreprenörskap och dynamik. Höjningen av finansiering till en mer central plats i ekonomin skulle minska den finansiella risken. Att frigöra marknader skulle höja Storbritanniens tillväxttakt, skapa fler jobb och företag och ge större välstånd för alla. Länder som USA och Storbritannien som antog omfattande avreglering skulle uppleva mindre ekonomisk turbulens.

de nya teorierna om fördelarna med friare marknader utvecklades från 1960-talet, främst av en grupp amerikanska ekonomer, från Milton Friedman till Robert Lucas, varav många var baserade eller hade utbildats vid University of Chicago. Centralt för den nya filosofin var tron på effektiva och självreglerande marknader. Med hjälp av verktygen i avancerad matematik konstruerade dessa profeter på marknadsskolan mycket sofistikerade och noggrant testade ekonomiska modeller som hävdade att visa att fria och flexibla finansiella och arbetsmarknader ger mycket överlägsna ekonomiska resultat – på sysselsättning, produktivitet och tillväxt – än reglerade, och att regeringens misslyckande var mycket mer sannolikt än marknadsmisslyckande. De välkomnade också den personliga rikedom bommar som följde födelsen av den fria marknaden era. Större ojämlikhet tolkades som ett hälsosamt tecken på att marknaderna fungerade. Enligt deras ekonomiska modeller var marknaderna självreglerande, ekonomiska chocker skulle snabbt vändas, medan alla tendenser till obalans snabbt skulle korrigeras förutsatt att marknaderna var fria att anpassa sig.

så vad sägs om rekordet av den trettioåriga eran av marknadsekonomi? Har marknadsexperimentet levererat sina påståenden? Har Storbritannien och de andra länderna som antar marknadsmodellen, som USA, haft större ekonomiskt välstånd och stabilitet än i den mer interventionistiska efterkrigstiden?

Under ett decennium från mitten till slutet av 1990-talet verkade det som om de nya profeterna kunde ha rätt. Efter allvarliga födelseproblem på 1980 – talet och början av 1990 – talet-när restriktiv makroekonomisk politik dämpade tillväxten-gick den mer öppna och globaliserade världsekonomin in i en period av fortsatt tillväxt. Även om denna uppåtgående väg vacklade något under 2000 och 2001 med sprängningen av den nya ekonomibubblan, var den genomsnittliga tillväxttakten över hela världen och de rikare nationerna högre mellan 1997 och 2007 än de hade varit under perioden 1981-1996. Tillväxten i både Storbritannien och USA – ett årligt genomsnitt på 3,0 respektive 3,3 procent under årtiondet till 2007 – överträffade den för de andra G7-länderna som var mindre knutna till marknader (Japan, Tyskland, Frankrike, Italien och Kanada), som i genomsnitt bara var 2,4 procent mellan dem.1 Dessa siffror gav ett visst stöd till marknadsskolan. Men vi vet nu att denna till synes lovande ekonomiska utveckling, en solid förbättring jämfört med 1980-talet och början av 1990-talet, var en illusion. En studie, av staden mäklarfirma Tullett Prebon har uppskattat att, efter strippa ut vad de kallar “den bruna bubblan upplåning”, Storbritanniens reala tillväxt från 2000 till 2008 var hälften ist rubrik takt. Hälften av den mycket omtalade tillväxten under denna period var artificiell. Dessutom, medan bidraget till ekonomin från finansiella tjänster (“bubbeleffekten”) mer än fördubblades under denna period, minskade tillverkningen med en fjärdedel och gruvdrift med mer än en fjärdedel. Under Storbritanniens post-millennium boom år, pengar och produktiva sektorer av ekonomin rörde sig i motsatta riktningar.2

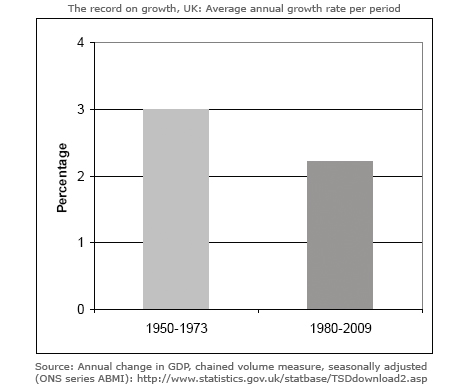

det fanns inget ekonomiskt mirakel. Friare marknader, och de eskalerande belöningarna i toppen som de gav upphov till, misslyckades med att leverera den fortsatta förbättringen av den ekonomiska utvecklingen som hade utlovats. För deras förespråkare skulle den nya ekonomiska ortodoxin framför allt bedömas på dess inverkan på realekonomin, om den levererade mer produktiva, effektiva och innovativa ekonomier. Ändå är bevisen att marknadskapitalismen har varit svagare på de flesta viktiga mått på ekonomisk prestanda än perioden med förvaltad kapitalism. Detta framgår av att dela efterkrigstiden i två distinkta perioder. Den första-23-årsperioden för “hanterad kapitalism” -dateras från 1950 till 1973, året för den första OPEC-oljechocken och den som kanske bäst markerar slutet på efterkrigstidens boom. Den andra perioden – 29 år av “marknadskapitalism” – täcker perioden 1980-2009, som börjar med det första hela året av det nya ekonomiska experimentet.3

naturligtvis var det ingen brist på problem som den brittiska ekonomin stod inför på 1950-och 1960-talet, från periodiska sterlingkriser och en föråldrad industriell struktur till fallande konkurrenskraft och försämrade industriella relationer. Men på bara en räkning-att begränsa inflationen – kan tiden efter 1980 bedömas som en tydlig framgång. Inflationen sjönk under 1980-talet och har varit lägre sedan dess. På alla andra punkter har marknadskapitalismens ekonomiska rekord varit sämre än den förvaltade kapitalismens. Tillväxten och produktiviteten har varit långsammare och arbetslösheten högre. Eftersom intäkterna från tillväxten har varit mycket ojämnt uppdelade har välståndsgapet ökat, utan den utlovade utbetalningen av bredare ekonomiska framsteg. Finansiella kriser har blivit vanligare och mer skadliga i sina konsekvenser.

rekordet på tillväxt och arbetslöshet

vi börjar med rekordet på tillväxt. Figur 1 för Storbritannien visar en genomsnittlig årlig tillväxttakt på 3 procent från 1950 till 1973. Siffrorna är låga av internationella jämförelser – Tyskland, Japan och Frankrike gjorde alla bättre – men höga av historiska. Sedan 1980 har däremot tillväxttakten sjunkit till i genomsnitt 2,2 procent per år.4

denna nedgång i tillväxttakten har varit ett globalt fenomen. På 3,2 procent var den årliga tillväxten i den verkliga världen betydligt lägre från 1980 till 2009 än 4,8 procent från 1950 till 1973,5 detta mönster gäller för alla större ekonomier. USA, Storbritannien, Japan, Tyskland och Frankrike upplevde alla långsammare tillväxt efter 1980 än under efterkrigstiden.6

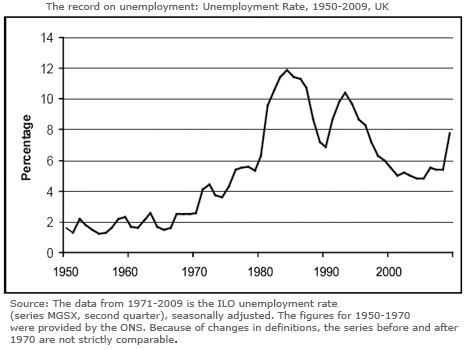

delvis till följd av denna avtagande tillväxttakt har den brittiska ekonomin, tillsammans med de flesta höginkomstekonomier, drivits på en mycket högre arbetslöshet. Under de två närmaste efterkrigstiden hade problemet med massarbetslösheten på 1930-talet till stor del knäckt. I eran med “hanterad kapitalism” från 1950 till 1973, som visas i Figur 2, var den brittiska arbetslösheten i genomsnitt 1,6 procent. Detta var kanske det närmaste landet har kommit till full sysselsättning, åtminstone när det gäller män.

arbetslösheten under “marknadskapitalismen” har varit mycket högre. Den har i genomsnitt varit 7,8 procent, nästan fem gånger så hög som föregående period. Detta trots en stadig minskning av den andel av den nationella produktionen som tillkommer löntagarna, från cirka 60 procent i slutet av 1970-talet till 53 procent år 2008,7 men enligt marknadsteoretikerna skulle en minskande löneandel vara en viktig källa till skapande av arbetstillfällen.

när arbetslösheten har ökat har den också blivit alltmer koncentrerad och drabbar vissa områden, regioner och individer mycket hårdare än andra. Som ett resultat är de arbetslösa vanligtvis utan arbete längre än tidigare. I Storbritannien har andelen arbetslösa under mer än ett år sedan år 2000 varit nästan tre gånger högre än 1950-talet, och i slutet av år 2010 var andelen nästan 30 procent. 8

naturligtvis fick “guldåldern” under efterkrigstiden med dess höga tillväxttakt stöd av flera faktorer utöver införandet av hanterade marknader och keynesiansk finjustering, särskilt programmen för omkonstruktion efter kriget och en snabb period av teknisk förändring. Ändå var kontrollerade marknader, kapitalkontroller, ett stabilt internationellt monetärt system och stadigt ökande efterfrågan viktiga faktorer som ledde till framgång. Perioden var framför allt bevis på hur förvaltade ekonomier, med en blandning av nationell och global kontroll över marknader och det fria flödet av kapital, kan vara mycket framgångsrika.

produktivitetsrekordet

ett av de viktigaste åtgärderna för att förändra dynamiken är vad som har hänt med arbetsproduktiviteten – tillväxten av produktionen per jobb. “Produktivitet är inte allt”, enligt den amerikanska Nobelpristagaren Paul Krugman,”men på lång sikt är det nästan allt”. Och det är den dåliga posten på produktivitet som ligger bakom den avtagande tillväxten under de senaste trettio åren.

arkitekterna för avreglering hävdade att befriade produkt-och arbetsmarknader skulle släppa loss en ny anda av företagande och stänga Storbritanniens gap i produktivitet med USA och ledande europeiska länder. Men bevisen är att friare marknader, hands-off regeringen och skyhöga företagens lön i toppen har misslyckats med att konstruera en betydande förbättring av Storbritanniens produktivitet och innovation rekord.

på vissa sätt Storbritannien är mer företagande. Handelshögskolor blomstrar och entreprenöriella ambitioner har vuxit. Ändå har dessa ambitioner ännu inte översatts till en märkbar förbättring av entreprenörskapets kvalitet. Nystartade företag har marginellt förbättrats och antalet småföretag har ökat stadigt. Men graden av affärsfel har förblivit ganska statisk de senaste åren medan Storbritannien hade fallit från sjunde i World competitiveness rankings (sammanställd av World Economic Forum) i 1997 till trettonde i 2009.9

även om produktivitetsgraden förbättrades kraftigt på 1980-talet i delar av tillverkningen, berodde detta till stor del på massavkastningen av jobb vid den tiden. Privatiseringen av statligt ägda företag ledde också till förbättrad produktivitet i flera branscher, såsom stål, som förlorade nästan hälften av sin arbetskraft.10

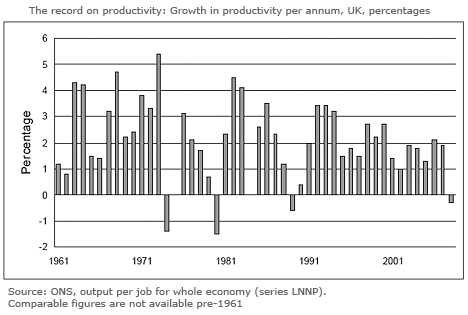

sammantaget har produktivitetstillväxten dock, som visas i Figur 3, försämrats sedan 1980, i genomsnitt 1,9 procent per år till 2008, jämfört med en årlig genomsnittlig ökning på 2,95 procent från 1961 till 1973.

den minskade produktivitetstakten under 1970 – och 1980 – talen kan kanske förklaras bort av 1970-talets ekonomiska svårigheter och en försenad reaktion på effekterna av de dramatiska riktningsväxlingarna-deflation, privatisering och avreglering-på 1980-talet. Vad som är mindre lätt förklaras av den nya ortodoxin är varför det inte fanns en förbättrad prestanda efter 1990 från frigörandet av marknader och lägre inflation.

trots att leda paketet med rika nationer när det gällde avreglering visade USA också en dålig rekord från 1990. Landet fick en produktivitetsökning under åren i slutet av 1990 – talet till början av 2000 – talet-när det nådde 2,5 procent per år-en framgång som vid den tiden betraktades som en motivering för öppnandet av marknader. Den längre prestationen från 1990 kan dock inte beskrivas som enastående. Produktiviteten steg med ett årligt genomsnitt på 1,9 procent under fjorton år fram till 2004, jämfört med drygt 3 procent från 1960 till 1973.11

internationellt har Storbritannien något stängt produktivitetsgapet med sina viktigaste internationella konkurrenter under de senaste två decennierna, men det ligger fortfarande långt efter USA, Tyskland och Frankrike. Enligt en studie från Economic and Social Research Council, orsakerna inkluderar ” ett relativt misslyckande att investera, misslyckande med innovation, dåliga arbetsförhållanden, handelsförvrängningar som kan hänföras till Imperium, antagonism mot tillverkning,”kortsiktighet” bland företagsledare och finansinstitut, teknisk efterblivenhet och brist på entreprenörskap”.12

Storbritanniens svaga produktivitetsrekord beror delvis på misslyckandet med att översätta den stigande vinstandelen som har inträffat sedan 1980-talet till produktiva investeringar.13 på grund av den låga investeringsnivån är Storbritanniens infrastruktur fortfarande dålig jämfört med huvudkonkurrenterna. Alltför många anläggningar arbetar med föråldrade system, medan utbildningsnivåerna har släpat efter andra länder. Trots införandet av friare marknader har finansieringen för utbildning, forskning och utveckling och innovation minskat.14 Tillverkningsentreprenörer som James Dyson som investerar i ingenjörer är undantaget.

bevisen är en stark koppling mellan R &D och relaterade investeringar och mervärde, och så småningom lönsamhet.15 men förutom en handfull branscher som försvar, Läkemedel och mobiltelefoner investerar brittiska företag mindre i r&D, innovation och kapitalutrustning än sina internationella konkurrenter. I de flesta branscher överstiger kapitalutgifterna för utländska företag i Storbritannien kraftigt de inhemska företagens.16 på 1960-och 1970-talet var Storbritanniens utgifter för R&D som andel av BNP jämförbar med dess ledande konkurrenter. Sedan dess har Storbritannien glidit dåligt bakom, och 2005 tillbringade en lägre andel än 1973. Däremot ökade de flesta ledande ekonomiska nationer sin andel av BNP som spenderades på R& D. som en tidigare ledande industriist har klagat ” den brittiska tragedin är att vi har flyttat från ett system med höga r&D-utgifter, åtföljt av ruttet förvaltning, till en med låga r&D-utgifter, åtföljd av en annan form av dålig förvaltning!”.17

Boom och byst

ett fjärde test avser ekonomisk volatilitet. En av de centrala principerna för de fria marknadsteoretikerna var att marknaderna skulle ge större stabilitet. Den Chicago-baserade Robert Lucas, en av de mest inflytelserika av de nya tänkarna, med sin “rationella förväntningar” teori om boom och byst, visade att med rationella individer, perfekta kapitalmarknader och fullständig information – antaganden i hjärtat av ekonomisk teori – regeringar skulle vara irrelevant för att leverera ekonomisk stabilitet. År 2003 gav Lucas, som vann Nobelpriset för ekonomi 1995, presidentens adress vid det årliga mötet i American Economic Association. “Det centrala problemet med depression-förebyggande”, förklarade han momentant för sin publik, “har lösts för alla praktiska ändamål”.

med detta menade han inte att konjunkturcykeln hade försvunnit, eller att ekonomin inte skulle drabbas av tillfälliga bakslag, bara att dagarna med allvarlig lågkonjunktur var över och att ekonomisk finjustering inte hade något värde. Ett år senare, i februari 2004, gav Ben Bernanke, en före detta Princetonprofessor och snart utnämnd till ordförande för Federal Reserve, ett tal som heter “The Great Moderation”, vilket gjorde en liknande punkt. Bernanke hävdade att på grund av den uppenbara nedgången i variationen i både produktion och inflation från slutet av 1980-talet hade modern makroekonomi modererat problemet med konjunkturcykeln. Enligt dessa konton, från två av de ledande ekonomiska teoretikerna i USA, borde katastrofen 2008-2009 inte ha hänt.

trots teoretikernas kritik av rollen som statligt ingripande hade aktivt ingripande för att moderera konjunkturcykeln en stark historia under efterkrigstiden. Som den amerikanska ekonomen Hyman Minsky observerade 1982, “den viktigaste ekonomiska händelsen i eran sedan andra världskriget är något som inte har hänt: det har inte varit en djup och långvarig depression”.18 trots påståenden om att injektion av marknadskrafter skulle minska den kapitalistiska tendensen till instabilitet, blev världen en mer turbulent plats under de kommande tre decennierna än under den omedelbara efterkrigstiden.

IMF har i allmänhet varit ovilliga att använda ordet recession, men när de tvingas har dess chefsekonomer definierat en “global recession” informellt som ett år med ett globalt tillväxtgenomsnitt på mindre än 3 procent. Detta beror på att medan 3 procent skulle vara en stark takt för rika länder, tillväxtmarknadsekonomier har mycket högre” normala ” tillväxttakt. I dessa länder är en nedgång i tillväxten till under en siffra på 3 till 4 procent liknande inverkan på negativ tillväxt i rika ekonomier.

på denna definition har världen upplevt inte mindre än fem lågkonjunkturer sedan 1980. Dessutom har bysten blivit stadigt större. Däremot, som framgår av Robert Skidelsky, politisk ekonom och biograf av Keynes, fanns det inga globala lågkonjunkturer i den förvaltade kapitalismens era – världen registrerade inte ett enda år från 1950-1973 när tillväxten sjönk under 3 procent.19

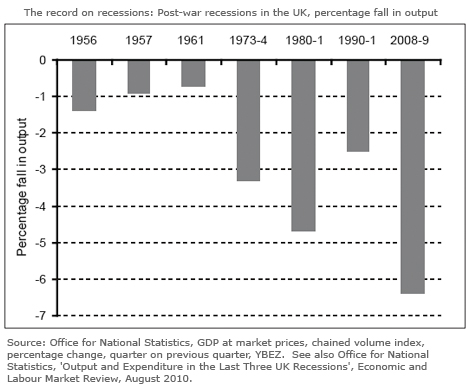

på den alternativa, mer konventionella definitionen av en lågkonjunktur – negativ reell tillväxt i två på varandra följande kvartal – håller detta mönster fortfarande. Det har varit mer och djupare recessioner sedan 1980 än mellan 1950 och 1973.20 ta den brittiska ekonomin. Även om det upplevde ett antal växelkurs-och stop-go-kriser under de två decennierna från 1950, fanns det bara tre grunda och kortlivade lågkonjunkturer under denna period. Som framgår av figur 4 fanns det en år 1956, då produktionen minskade med 1,4 procent under tre kvartal, en år 1957, då produktionen minskade med 0,9 procent under två kvartal, och sedan en år 1961, då produktionen minskade med 0,7 procent under två kvartal.21

däremot har perioden sedan 1980 präglats av mer frekventa, mer långvariga och allvarligare ekonomiska chocker än den tidigare perioden, med tre djupgående lågkonjunkturer. Närmare bestämt 1980-1981 när produktionen sjönk med 4,7 procent (över fem kvartal); 1990-1991, när den sjönk med 2,5 procent (över fem kvartal); och 2008-2009 när den sjönk med 6,4 procent (över sex kvartal).

inte bara har Storbritannien och världen upplevt mer och djupare lågkonjunkturer; de senaste tidens kriser har haft mycket olika ursprung. Tidigare fall efter kriget (milda som de var i jämförelse) utlöstes av deflationspolitik som behövdes för att få inflationen under kontroll (liksom 1980-1982). De senaste recessionerna har inte haft något att göra med inflation (eller stigande lönekrav). De har haft mycket mer att göra med stigande tillgångspriser, drivna av överskott av vinster och ohållbar kredit, och drivna av finansiell avreglering.22

detta har också varit den främsta orsaken till uppgången i finansiella kriser, de flesta av dem förknippade med en ström av valuta -, aktie-eller fastighetsspekulation. Under de två decennierna från 1950 fanns inga bankkriser och relativt få finansiella kriser. Sedan slutet av 1970-talet har antalet sådana kriser svampat. Som Financial Times kolumnist Martin Wolf har uttryckt det,”finansiell liberalisering och finansiella kriser går tillsammans som en häst och vagn”.23

från början av 1980-talet började antalet bankfel i USA öka kraftigt, ett problem som förvärrades av effekterna av bankavreglering.24 i oktober 1987 kraschade världens ledande aktiemarknader, deras största fall på en dag sedan kraschen 1929. Ett allvarligt fall för världsekonomin avvärjdes bara av en enorm injektion av global likviditet. 1989, sprängningen av en allvarlig fastighetsbubbla i Japan, utlöst av en serie banklikviditetskriser, ledde till en decennielång deflationsperiod och en fortsatt kollaps i japanska aktiekurser. Det hade föregåtts av ett decennium av stigande vinster (som hade stigit till 40 procent av produktionen) och stigande hävda priser.25 mellan 1990 och 1992 drabbades Norge, Sverige och Finland av en bankkris som utlöstes av en liknande fastighetsboom, avreglering av finansiella tjänster och överdriven utlåning från banker. Återigen förhindrade endast beslutsamma åtgärder från de nationella regeringarna ett mer långvarigt fall.

fem år senare orsakade den asiatiska valutakrisen, som drivs av finansiell överräckning, kaos över Sydostasien när valutaspekulanter drog miljarder ut ur de asiatiska valutamarknaderna. År 2000 kollapsade dot.com bubble förde världens aktiemarknader kraschar igen.

när stabilitetsåldern gav plats för turbulensåldern, gav den kroniska ekonomiska krisen som drabbade den globala ekonomin 2008 det ultimata testet av effektiviteten i det nära trettioåriga experimentet i marknadskapitalismen. Det var ett test som resulterade i dramatiskt misslyckande. Men enligt marknadsteoretikerna borde den ekonomiska smältningen 2008-2009 inte ha hänt. Löftet om självreglerande marknader kan ha fungerat i de neoliberala ekonomiska teoretikernas datoriserade matematiska modeller, men de misslyckades i den verkliga världen.

även på grundval av sina egna mål kan den ekonomiska strategin under de senaste trettio åren bara kräva en framgång, att tämja inflationen. På alla andra mål har det misslyckats. Istället har det mest markerade arvet från marknadsexperimentet varit en ihållande ökning av ojämlikheten, en så skarp att den har skickat rikedom och inkomstklyftan i Storbritannien och USA tillbaka till nivåer som senast sågs under mellankrigsåren. Långt ifrån att vara en mekanism för att leverera ekonomisk framgång, verkar den angelsaxiska ekonomiska modellens primära funktion ha varit att ge makten till en ny generation företagsledare och finansiärer som har använt den för att berika sig, oavsett konsekvenserna för ekonomin och arbetskraften.

detta är en uppfattning som inte längre är begränsad till kritiker av marknaden. I en artikel i The Daily Telegraph (22.7.11), med titeln “Jag börjar tro att vänstern trots allt kan vara rätt”, Charles Moore, den tidigare redaktören för tidningen, undersökte om “vad rätten kallar”den fria marknaden” faktiskt är en uppsättning”. Hans slutsats:

det visar sig … att ett system som påstår sig främja de många har förvrängts för att berika de få. Det globala banksystemet är en äventyrslekplats för deltagarna, komplett med svampigt, hälso-och säkerhetsgodkänt golv så att de studsar när de faller av. Resten av oss är helt enkelt att betala.

men trots sin rekord, och den växande listan av skeptiker, marknaden ortodoxin förblir i stort sett intakt. Marknadernas överväldigande dygder lärs fortfarande ut i handelshögskolor och ekonomiska avdelningar. Statlig industripolitik som kan ge medel för att påskynda den ekonomiska återhämtningen undviks. Statskassan är fortfarande lite mer än en utpost i staden, medan koalitionsregeringen anser att lösningen på Storbritanniens bräckliga ekonomi ligger i en annan ökning av marknadsfriheten, med ytterligare begränsningar av arbetsplatsrättigheter. Lärdomen från de senaste trettio åren, som Charles Moore så tydligt uttryckte, att vad den brittiska ekonomin behöver är en kraftigt reformerad modell av kapitalismen, verkar ännu ha lärt sig.

Leave a Reply