“Managed ” v” market capitalism”: posten

Fra begynnelsen av 1980-tallet Ble Den Britiske økonomien gjenstand for et allembracing økonomisk eksperiment. Kjernen i dette økonomiske spranget var et skifte i filosofien fra etterkrigstidens ” styrte kapitalisme “til en”markedskapitalisme”. De tidligere forpliktelsene til full sysselsetting, progressiv beskatning og inkluderende velferd ble droppet. De fleste elementene i etterkrigstidens oppgjør-og dens tro på økonomisk finjustering, større likestilling og en sterk stat – ble forkastet. Forskriftene ble feid bort og bedrifts-og toppskattesatser axed. Markedene fikk større frihet. Selv om dette skiftet til markedskapitalisme ble brukt sterkest i Storbritannia og Usa, ble svakere versjoner til slutt introdusert over mye av den rike verden.

eksperimentet kom med store løfter. Det ble hevdet at markedets medisin ville velte svakhetene i etterkrigstidens velferdskapitalisme. “Supplyside” – tiltakene-svekke kraften i kollektive forhandlinger, redusere skatter på toppen og gi næringsliv og finans mer frihet – ville frigjøre en ny epoke med virksomhet, entreprenørskap og dynamikk. Heving av finans til et mer sentralt sted i økonomien vil redusere finansiell risiko. Å frigjøre markeder vil øke storbritannias vekstrate, skape flere arbeidsplasser og bedrifter og gi større velstand for alle. Land som Usa og STORBRITANNIA som vedtok omfattende deregulering, vil oppleve mindre økonomisk turbulens.

de nye teoriene om dydene til frie markeder ble utviklet fra 1960-tallet, hovedsakelig av En gruppe Amerikanske økonomer, Fra Milton Friedman Til Robert Lucas, hvorav mange var basert eller hadde trent Ved University Of Chicago. Sentralt i den nye filosofien var troen på effektive og selvregulerende markeder. Ved hjelp av verktøyene i avansert matematikk konstruerte disse profetene i markedsskolen svært sofistikerte og grundig testede økonomiske modeller som hevdet å demonstrere at frie og fleksible finans – og arbeidsmarkeder gir sterkt overlegne økonomiske resultater – på sysselsetting, produktivitet og vekst-enn regulerte, og at regjeringens svikt var mye mer sannsynlig enn markedssvikt. De ønsket også velkommen personlig rikdom lenser som fulgte fødselen av fritt marked æra. Større ulikhet ble tolket som et sunt tegn på at markedene fungerte. Ifølge deres økonomiske modeller var markedene selvregulerende, økonomiske sjokk ville raskt bli reversert, mens enhver tendens til ubalanse raskt ville bli korrigert forutsatt at markedene var frie til å justere.

så hva med posten av den tretti år lange æra av markedsøkonomi? Har markedet eksperimentet levert på sine krav? Har Storbritannia og de andre landene vedtatt markedsmodellen, som Usa, hatt større økonomisk velstand og stabilitet enn i den mer intervensjonistiske etterkrigstiden?

i et tiår fra midten til slutten av 1990-tallet virket det som om de nye profetene kunne ha rett. Etter alvorlige fødselsveer på 1980-tallet og tidlig på 1990 – tallet – da restriktiv makroøkonomisk politikk sløvet vekstratene-gikk den mer åpne og globaliserte verdensøkonomien inn i en periode med vedvarende vekst. Selv om denne oppadgående banen sviktet litt i 2000 og 2001 med sprengning av den nye økonomiboblen, var gjennomsnittlige vekstrater over hele verden og de rikere nasjonene høyere mellom 1997 og 2007 enn de hadde vært i perioden 1981-1996. Veksten i BÅDE STORBRITANNIA og USA – et årlig gjennomsnitt på henholdsvis 3, 0 og 3, 3 prosent i tiåret til 2007 – overgikk De andre g7-nasjonene mindre knyttet til markeder (Japan, Tyskland, Frankrike, Italia Og Canada), som i gjennomsnitt bare var 2, 4 prosent mellom Dem.1 disse tallene ga litt støtte til markedsskolen. Men vi vet nå at denne tilsynelatende lovende økonomiske ytelsen, en solid forbedring sammenlignet med 1980-tallet og tidlig på 1990-tallet, var en illusjon. En studie, Av byens meglerfirma Tullett Prebon har anslått at ETTER å ha fjernet det de kaller “The Brown bubble borrowing”, VAR STORBRITANNIAS reelle vekst fra 2000 til 2008 halv ist overskriftsrate. Halvparten av den oppskrytte veksten i denne perioden var kunstig. Videre, mens bidraget til økonomien fra finansielle tjenester (“bobleeffekten”) mer enn doblet i løpet av denne perioden, krympet produksjonen med kvart og gruvedrift med mer enn kvart. I løpet AV storbritannias post-millennium boom år, penger og produktive sektorer av økonomien var i bevegelse i motsatt retning.2

det var ikke noe økonomisk mirakel. Friere markeder, og de eskalerende belønningene på toppen som de ga opphav til, klarte ikke å levere den vedvarende forbedringen i økonomisk ytelse som hadde blitt lovet. For deres talsmenn skulle den nye økonomiske ortodoksi fremfor alt dømmes på dens innvirkning på realøkonomien, om den leverte mer produktive, effektive og innovative økonomier. Likevel er beviset at markedskapitalismen har vært svakere på de fleste viktige tiltak for økonomisk ytelse enn perioden med forvaltet kapitalisme. Dette er klart fra å dele etterkrigstiden i to forskjellige perioder. Den første-23-årsperioden med “styrt kapitalisme” -stammer fra 1950 til 1973, året FOR DET første OPEC-oljesjokket og det som kanskje best markerer slutten på etterkrigsboomen. Den andre perioden – 29 år med “markedskapitalisme” – dekker perioden fra 1980 til 2009, som begynner med det første hele året av det nye økonomiske eksperimentet.3

SELVFØLGELIG var det ingen mangel på problemer FOR DEN BRITISKE økonomien på 1950-og 1960-tallet, fra periodiske sterling kriser og en utdatert industriell struktur til fallende konkurranseevne og forverrede industrielle relasjoner. Men på bare en telling-dempe inflasjonen – kan post-1980 era bli dømt en klar suksess. Inflasjonsratene tailed off i løpet av 1980-tallet og har vært lavere siden. På alle andre punkter har markedskapitalismens økonomiske historikk vært dårligere enn den forvaltede kapitalismen. Veksten og produktiviteten har vært lavere, og arbeidsledigheten høyere. Etter hvert som utbyttet av veksten har vært svært ulikt delt, har rikdomsgapet steget, uten den lovede utbetalingen av bredere økonomisk fremgang. Finansielle kriser har blitt hyppigere og mer skadelige i konsekvensene.

rekorden på vekst og arbeidsledighet

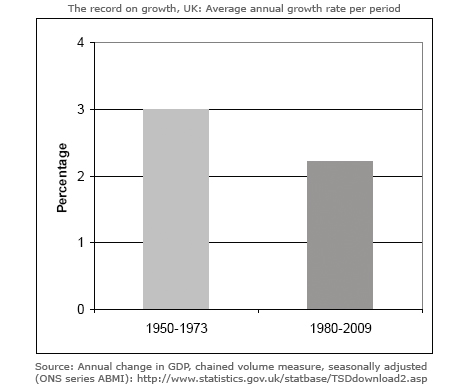

Vi starter med rekorden på vekst. Figur 1 FOR STORBRITANNIA viser en gjennomsnittlig årlig vekst på 3 prosent fra 1950 til 1973. Tallene er lave av internasjonale sammenligninger – Tyskland, Japan og Frankrike gjorde alle bedre – men høye av historiske. Siden 1980 har veksten derimot falt til et gjennomsnitt på 2,2 prosent i året.4

denne nedgangen i veksten har vært et globalt fenomen. Med 3,2 prosent var den årlige veksten i den virkelige verden betydelig lavere fra 1980 til 2009 enn 4,8 prosent fra 1950 til 1973,5 dette mønsteret gjelder for alle de store økonomiene. USA, STORBRITANNIA, Japan, Tyskland og Frankrike opplevde alle lavere vekst etter 1980 enn i etterkrigstiden.6

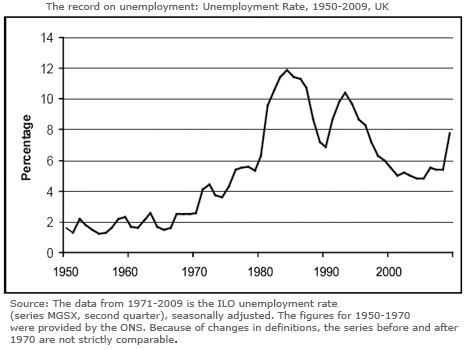

Delvis som følge av denne avtagende vekstraten, Har Den Britiske økonomien, sammen med de fleste høyinntektsøkonomier, blitt drevet på et mye høyere nivå av arbeidsledighet. I de to umiddelbare etterkrigs-tiårene hadde problemet med massearbeidsledigheten på 1930-tallet i stor grad vært sprukket. I tiden med “forvaltet kapitalisme” fra 1950 til 1973, som vist i figur 2, var den BRITISKE arbeidsledigheten i gjennomsnitt 1,6 prosent. Dette var kanskje det nærmeste landet har kommet til full sysselsetting, i hvert fall når det gjelder menn.

Arbeidsledigheten under “markedskapitalisme” har vært mye høyere. Den har i gjennomsnitt 7,8 prosent, nesten fem ganger den tidligere perioden. Dette til tross for et jevnt fall i andelen av nasjonal produksjon som tilfaller lønnstakere, fra rundt 60 prosent på slutten av 1970-tallet til 53 prosent innen 2008,7, Men ifølge markedsteoretikerne vil en fallende lønnsandel være en viktig kilde til jobbskaping.

etter hvert som arbeidsledigheten har steget, har den også blitt stadig mer konsentrert, og rammer enkelte områder, regioner og enkeltpersoner mye tyngre enn andre. Som et resultat er de arbeidsløse vanligvis ute av arbeid lenger enn tidligere. I STORBRITANNIA har andelen arbeidsledige i mer enn ett år i perioden siden 2000 vært nesten tre ganger nivået på 1950-tallet, Og ved utgangen av 2010 var den på nær 30 prosent. 8

selvfølgelig ble” gullalderen ” i etterkrigstiden med sine høye vekstrater hjulpet av flere faktorer i tillegg til innføringen av administrerte markeder Og Keynesiansk finjustering, særlig programmene for etterkrigstidens gjenoppbygging og en rask periode med teknisk endring. Likevel var kontrollerte markeder, kapitalkontroll, et stabilt internasjonalt pengesystem og stadig økende etterspørsel viktige faktorer som førte til suksess. Perioden var fremfor alt bevis på hvordan administrerte økonomier, med en blanding av nasjonal og global kontroll over markeder og fri flyt av kapital, kan være svært vellykket.

rekorden på produktivitet

En av de viktigste tiltakene for å endre dynamikken er det som har skjedd med arbeidsproduktiviteten – veksten i produksjonen per jobb. “Produktivitet er ikke alt”, Ifølge Den Amerikanske Nobeløkonomiske Prisvinneren Paul Krugman, “men i det lange løp er det nesten alt”. Og det er den dårlige rekorden på produktivitet som ligger bak den sakte vekstraten de siste tretti årene.

arkitektene for deregulering hevdet at frigjorte produkt-og arbeidsmarkeder ville frigjøre en ny ånd av bedriften, og lukke STORBRITANNIAS gap i produktivitet MED USA og ledende Europeiske nasjoner. Likevel er bevisene at friere markeder, hands-off regjeringen og stigende selskapslønn på toppen har unnlatt å konstruere en betydelig forbedring I Storbritannias produktivitet og innovasjon rekord.

På Noen måter Storbritannia er mer entreprenørskap. Handelshøyskoler er blomstrende og entreprenørmessige ambisjoner har vokst. Likevel har disse ambisjonene ennå ikke blitt oversatt til en merkbar forbedring i kvaliteten på entreprenørskap. Ny business-oppstart priser har marginalt forbedret, og det har vært en jevn økning i antall små bedrifter. MEN frekvensen av svikt i virksomheten har vært ganske statisk de siste årene, MENS STORBRITANNIA hadde falt fra syvende i verdens konkurranseevne rangeringer (utarbeidet Av World Economic Forum) i 1997 til trettende i 2009.9

selv om produktiviteten økte kraftig på 1980-tallet i deler av produksjonen, var dette i stor grad på grunn av masse shedding av jobber på den tiden. Privatisering av statseide bedrifter førte også til økt produktivitet i flere bransjer, som stål, som mistet nær halvparten av arbeidsstyrken.10

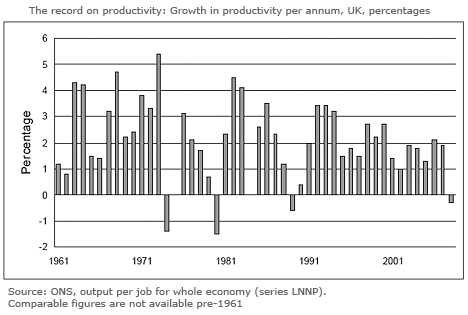

Samlet sett, som vist i figur 3, har produktivitetsveksten imidlertid forverret siden 1980, med et gjennomsnitt på 1,9 prosent i året til 2008, sammenlignet med en årlig gjennomsnittlig økning på 2,95 prosent fra 1961 til 1973.

nedgangen i produktivitetsgraden på 1970 – og 1980 – tallet kan kanskje bortforklares av de økonomiske vanskelighetene på 1970 – tallet og en forsinket reaksjon på virkningen av de dramatiske retningsskiftene-deflasjon, privatisering og deregulering-på 1980-tallet. Det som er mindre lett forklart av den nye ortodoksien, er hvorfor det ikke var en forbedret ytelse etter 1990 fra frigjøring av markeder og lavere inflasjon.

til tross for å lede pakken av rike nasjoner når DET kom til de-regulering, viste USA også en dårlig rekord fra 1990. Landet hadde et løft til produktiviteten i årene på slutten av 1990-tallet til tidlig på 2000 – tallet-da det nådde 2.5 prosent i året – en suksess som kom til å bli sett på den tiden som en begrunnelse for åpningen av markeder. Likevel kan den lengre ytelsen fra 1990 ikke beskrives som enestående. Produktiviteten økte med et årlig gjennomsnitt på 1,9 prosent i de fjorten årene til 2004, sammenlignet med litt over 3 prosent fra 1960 til 1973.11

Internasjonalt har STORBRITANNIA lukket produktivitetsgapet med sine viktigste internasjonale konkurrenter de siste to tiårene, men det ligger fortsatt godt bak USA, Tyskland og Frankrike. Ifølge En Studie fra Economic And Social Research Council, er årsakene ” relativ manglende investering, manglende innovasjon, dårlige arbeidsforhold, handelsforvrengninger som kan tilskrives Imperium, motsetning til produksjon,”kortsiktig” blant bedriftsledere og finansinstitusjoner, teknologisk tilbakevending og mangel på entreprenørskap”.12

Storbritannias svake rekord på produktivitet skyldes delvis mangelen på å oversette den stigende profittandelen som har skjedd siden 1980-tallet til produktive investeringer.13 På grunn av det lave investeringsnivået er Storbritannias infrastruktur fortsatt dårlig sammenlignet med hovedkonkurrentene. For mange anlegg opererer med antikverte systemer, mens treningsnivået har ligget bak andre land. Til tross for innføringen av frie markeder, har finansiering for opplæring, forskning og utvikling og innovasjon avtatt.14 Produksjon entreprenører Som James Dyson som investerer i ingeniører er unntaket.

beviset er en sterk sammenheng Mellom R& D og tilhørende kapitalutgifter og merverdi, og til slutt lønnsomhet.15 MEN BORTSETT fra en håndfull bransjer som forsvar, legemidler Og mobiltelefoner, INVESTERER BRITISKE selskaper mindre I R&D, innovasjon og kapitalutstyr enn sine internasjonale konkurrenter. I de fleste bransjer nivåer av kapitalutgifter av utenlandske selskaper i Storbritannia i stor grad overstige urfolk selskaper.16 PÅ 1960-og 1970-tallet var storbritannias utgifter På R&D som ANDEL AV BNP sammenlignbar med sine ledende konkurrenter. SIDEN DA HAR STORBRITANNIA falt dårlig bak, og i 2005 brukte en lavere andel enn i 1973. I kontrast økte de fleste ledende økonomiske nasjoner sin andel AV BNP brukt På R& D. Som en tidligere ledende industrialist har klaget ” Den Britiske tragedien er at Vi har flyttet fra et system med høye r &d-utgifter, ledsaget av råtten ledelse, til en av lave r&D-utgifter, ledsaget av en annen form for dårlig ledelse!”.17

Boom og bust

en fjerde test gjelder økonomisk volatilitet. En av de sentrale prinsippene for de frie markedsteoretikere var at markedene ville levere større stabilitet. Den Chicago-baserte Robert Lucas, en av de mest innflytelsesrike av de nye tenkerne, med sin “rasjonelle forventninger” – teori om boom og bust, viste at med rasjonelle individer, perfekte kapitalmarkeder og full informasjon – forutsetninger i hjertet av økonomisk teori – ville regjeringer være irrelevante for å levere økonomisk stabilitet. I 2003, Lucas, som vant Nobelprisen For Økonomi i 1995, ga Presidentadressen på Det årlige møtet I American Economic Association. “Det sentrale problemet med depresjon-forebygging”, forklarte han øyeblikkelig for publikum, “har blitt løst, for alle praktiske formål”.

med dette mente han ikke at konjunktursyklusen hadde forsvunnet, eller at økonomien ikke ville lide sporadiske tilbakeslag, bare at dagene med alvorlig resesjon var over, og at økonomisk finjustering var uten verdi. Et år senere, i februar 2004, Ben Bernanke, En Tidligere Princeton Professor og snart å bli utnevnt Til Leder Av Federal Reserve, ga en tale kalt “The Great Moderation”, som gjorde et lignende poeng. Bernanke hevdet at på grunn av den tilsynelatende nedgangen i variabiliteten i både produksjon og inflasjon fra slutten av 1980-tallet, hadde moderne makroøkonomi moderert problemet med konjunktursyklusen. Ifølge disse kontoene, fra to av de ledende økonomiske teoretikerne I USA, burde katastrofen fra 2008-2009 ikke ha skjedd.

til Tross for teoretikernes kritikk av statens intervensjons rolle, hadde aktiv intervensjon for å moderere konjunktursyklusen en sterk track record i etterkrigstiden. Som den Amerikanske økonomen Hyman Minsky sa i 1982 :” den viktigste økonomiske hendelsen i epoken siden Andre Verdenskrig er noe som ikke har skjedd: det har ikke vært en dyp og langvarig depresjon.”18 Til tross for påstander om at injeksjon av markedskrefter ville redusere den kapitalistiske tendensen til ustabilitet, ble verden et mer turbulent sted i de neste tre tiårene enn i den umiddelbare etterkrigstiden.

IMF har generelt vært motvillig til å bruke ordet resesjon, men når tvunget, dets sjef økonomer har definert en “global resesjon” uformelt som et år med en global vekst gjennomsnitt på mindre enn 3 prosent. Dette skyldes at mens 3 prosent ville være en sterk sats for rike land, har fremvoksende markedsøkonomier mye høyere “normale” vekstrater. I disse landene er et fall i veksten til under 3 til 4 prosent tilsvarende negativ vekst i rike økonomier.

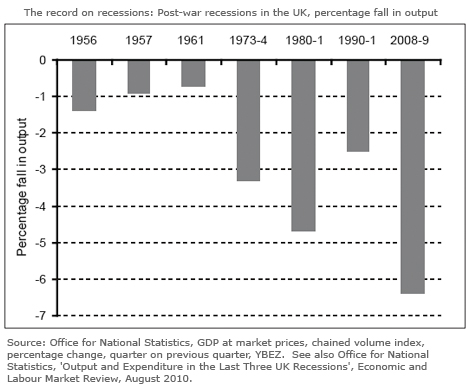

på denne definisjonen har verden opplevd ikke mindre enn fem tilbakeslag siden 1980. Videre har byster blitt stadig større. I kontrast, som vist Av Robert Skidelsky, Politisk økonom Og biograf Av Keynes, var det ingen globale tilbakeslag i tiden med forvaltet kapitalisme-verden registrerte ikke et eneste år fra 1950-1973 da veksten falt under 3 prosent.19

På den alternative, mer konvensjonelle definisjonen av en resesjon-negativ realvekst i to påfølgende kvartaler-holder dette mønsteret fortsatt – Det har vært flere og dypere nedgangstider siden 1980 enn mellom 1950 Og 1973.20 Ta DEN BRITISKE økonomien. Selv om det opplevde en rekke valutakurs-og stopp-go-kriser i de to tiårene fra 1950, var det bare tre grunne og kortvarige tilbakeslag i denne perioden. Som vist i figur 4 var det en i 1956, da produksjonen falt med 1,4 prosent over tre kvartaler; en i 1957, da produksjonen falt med 0,9 prosent over to kvartaler; og deretter en i 1961, da den falt med 0,7 prosent over to kvartaler.21

derimot har perioden siden 1980 vært preget av hyppigere, lengre og mer alvorlige økonomiske sjokk enn den tidligere perioden, med tre dyptgående nedgangstider. Spesielt i 1980-1981 da produksjonen falt med 4,7 prosent (over fem kvartaler); 1990-1991, da den falt med 2,5 prosent (over fem kvartaler); og 2008-2009 da den falt med 6,4 prosent (over seks kvartaler).

IKKE bare HAR STORBRITANNIA og verden opplevd flere og dypere tilbakeslag; krisene i nyere tid har hatt svært forskjellig opprinnelse. Tidligere etterkrigsdyp (milde som de var til sammenligning) ble utløst av deflasjonspolitikk som var nødvendig for å få inflasjonen under kontroll (som det var 1980-1982). De siste tilbakeslagene har ikke hatt noe å gjøre med inflasjon (eller stigende lønnskrav). De har hatt mye mer å gjøre med stigende formuespriser, drevet av overskudd og uholdbar kreditt, og drevet av finansiell deregulering.22

Dette har også vært hovedårsaken til oppsvinget i finansielle kriser, de fleste av dem knyttet til en strøm av valuta -, aksje-eller eiendomsspekulasjon. I de to tiårene fra 1950 var det ingen bankkriser og relativt få finanskriser. Siden slutten av 1970-tallet har antall slike kriser vokst. Som Financial Times-spaltisten Martin Wolf har sagt det, “finansiell liberalisering og finansielle kriser går sammen som en hest og vogn”.23

fra begynnelsen av 1980-tallet begynte antall bankfeil i USA å stige kraftig, et problem forverret av virkningen av bank deregulering.24 i oktober 1987 krasjet verdens ledende aksjemarkeder, deres største fall på en dag siden krasjet i 1929. Et alvorlig fall for verdensøkonomien ble bare avverget av en enorm injeksjon av global likviditet. I 1989 førte sprengning av en alvorlig eiendomsboble i Japan, utløst av en rekke banklikviditetskriser, til en tiår lang periode med deflasjon og en vedvarende kollaps I Japanske aksjekurser. Det hadde vært innledet av et tiår med stigende fortjeneste (som hadde steget til 40 prosent av produksjonen) og stigende hevde priser.25 Mellom 1990 og 1992 led Alle Norge, Sverige og Finland en bankkrise utløst av en lignende eiendomsboom, deregulering av finansielle tjenester og overdreven utlån fra banker. Igjen forhindret bare de nasjonale regjeringenes avgjørende handling et lengre fall.

Fem år Senere forårsaket Den Asiatiske valutakrisen, drevet av økonomisk over-rekkevidde, kaos over sørøst-Asia da valutaspekulanter trakk milliarder ut Av Asiatiske valutamarkeder. I 2000, sammenbruddet av dot.com bubble brakte verdens aksjemarkeder krasj igjen.

da stabilitetsalderen ga vei til turbulensalderen, ga den kroniske økonomiske krisen som rammet verdensøkonomien i 2008 den ultimate testen for effektiviteten av det nesten tretti år lange eksperimentet i markedskapitalismen. Det var en test som resulterte i dramatisk fiasko. Likevel, ifølge markedsteoretikere, burde den økonomiske nedsmeltingen av 2008-2009 ikke ha skjedd. Løftet om selvregulerende markeder kan ha fungert i de datastyrte matematiske modellene til de nyliberale økonomiske teoretikerne, men de mislyktes i den virkelige verden.

selv på grunnlag av sine egne mål, kan den økonomiske strategien de siste tretti årene kreve bare en suksess, taming av inflasjonen. På alle andre mål har det mislyktes. I stedet har den mest markante arven fra markedseksperimentet vært en vedvarende økning i ulikheten, en så skarp at den har sendt rikdom-og inntektsgapet i Storbritannia og Usa tilbake til nivåer sist sett i mellomkrigsårene. Langt fra å være en mekanisme for å levere økonomisk suksess, synes den Primære funksjonen Til Den Angelsaksiske økonomiske modellen å gi makt til en ny generasjon bedriftsledere og finansfolk som har brukt den til å berike seg selv, uavhengig av konsekvensene for økonomien og arbeidsstyrken.

dette er et syn som ikke lenger er begrenset til kritikere av markedet. I En artikkel I Daily Telegraph (22.7.11), med tittelen “Jeg Begynner Å tenke At Venstre Kan være Rett Etter Alt”, Undersøkte Charles Moore, Tidligere redaktør av papiret, om “Det Rette kaller” det frie markedet “faktisk er et oppsett”. Hans konklusjon:

Det viser seg … at et system som påstår å fremme de mange, har blitt pervertert for å berike de få. Det globale banksystemet er en lekeplass for deltakerne, komplett med svampete, helse-og sikkerhetsgodkjente gulv slik at de spretter når de faller av. Rollen til resten av oss er bare å betale.

Likevel, til tross for sin rekord, og den voksende listen over skeptikere, forblir markedet ortodoksi stort sett intakt. De overveldende dydene til markedene blir fortsatt undervist i handelshøyskoler og økonomiske avdelinger. Statlig industripolitikk som kan gi midler til å fremskynde økonomisk utvinning, blir skjult. Statskassen forblir lite mer enn en utpost av Byen, mens Koalitionsregeringen mener at løsningen På Storbritannias skjøre økonomi ligger i et annet løft av markedsfrihet, med ytterligere restriksjoner på arbeidsplassrettigheter. Lærdommen Fra de siste tretti årene, stavet Så klart Ut Av Charles Moore, at Det Den Britiske økonomien trenger er en sterkt reformert modell av kapitalismen, synes ennå å ha blitt lært.

Leave a Reply