” Gestionado “v” capitalismo de mercado”: El récord

Desde principios de la década de 1980, la economía británica se convirtió en el objeto de un experimento económico global. En el corazón de este salto económico en la oscuridad había un cambio en la filosofía del “capitalismo administrado” de la era de la posguerra a uno del “capitalismo de mercado”. Los compromisos anteriores con el pleno empleo, la tributación progresiva y el bienestar inclusivo se eliminaron. La mayoría de los elementos del acuerdo de posguerra – y su creencia en el ajuste económico, una mayor igualdad y un Estado fuerte-fueron descartados. Se eliminaron las regulaciones y se eliminaron las tasas de impuestos corporativos y los impuestos sobre la renta más altos. Se dio más libertad a los mercados. Aunque este cambio al capitalismo de mercado se aplicó con mayor fuerza en el Reino Unido y los Estados Unidos, las versiones más débiles se introdujeron finalmente en gran parte del mundo rico.

El experimento llegó con grandes promesas. La medicina del mercado, se afirmó, anularía las fallas del capitalismo de bienestar de la posguerra. Las medidas de “lado de la oferta” – debilitando el poder de la negociación colectiva, reduciendo los impuestos en la parte superior y dando más libertad a las empresas y las finanzas-desencadenarían una nueva era de empresa, espíritu empresarial y dinamismo. La elevación de las finanzas a un lugar más central en la economía reduciría el riesgo financiero. Liberar los mercados aumentaría la tasa de crecimiento de Gran Bretaña, crearía más puestos de trabajo y empresas y traería una mayor prosperidad para todos. Países como los Estados Unidos y el Reino Unido que adoptaron una amplia desregulación experimentarían menos turbulencias económicas.

Las nuevas teorías sobre las virtudes de los mercados más libres fueron desarrolladas a partir de la década de 1960, principalmente por un grupo de economistas estadounidenses, desde Milton Friedman hasta Robert Lucas, muchos de los cuales residían o se habían formado en la Universidad de Chicago. Un elemento central de la nueva filosofía era la creencia en mercados eficientes y autorregulados. Utilizando las herramientas de las matemáticas avanzadas, estos profetas de la escuela del mercado construyeron modelos económicos altamente sofisticados y rigurosamente probados que afirmaban demostrar que los mercados financieros y laborales libres y flexibles ofrecen resultados económicos muy superiores – en empleo, productividad y crecimiento-a los regulados, y que el fracaso del gobierno era mucho más probable que el fracaso del mercado. También acogieron con beneplácito el auge de la riqueza personal que acompañó el nacimiento de la era del libre mercado. El aumento de la desigualdad se interpretó como un signo positivo de que los mercados estaban funcionando. De acuerdo con sus modelos económicos, los mercados se autorregulaban, las perturbaciones económicas se revertirían rápidamente, mientras que cualquier tendencia al desequilibrio se corregiría rápidamente, siempre que los mercados fueran libres de ajustarse.

Entonces, ¿qué pasa con el récord de la era de treinta años de la economía de mercado? ¿El experimento de mercado ha cumplido con sus demandas? ¿Han disfrutado Gran Bretaña y los demás países que adoptan el modelo de mercado, como los Estados Unidos, de mayor prosperidad económica y estabilidad que en la era más intervencionista de la posguerra?

Durante una década de mediados a finales de la década de 1990, parecía que los nuevos profetas podrían tener razón. Después de graves dolores de parto en la década de 1980 y principios de la década de 1990, cuando las políticas macroeconómicas restrictivas embotaron las tasas de crecimiento, la economía mundial más abierta y globalizada entró en un período de crecimiento sostenido. Aunque este camino ascendente vaciló ligeramente en 2000 y 2001 con el estallido de la nueva burbuja económica, las tasas de crecimiento promedio en todo el mundo y en las naciones más ricas fueron más altas entre 1997 y 2007 que en el período 1981-1996. El crecimiento tanto en el Reino Unido como en los Estados Unidos – un promedio anual de 3,0 y 3,3 por ciento, respectivamente, en la década hasta 2007 – superó al de las otras naciones del G7 menos unidas a los mercados (Japón, Alemania, Francia, Italia y Canadá), que promediaron entre ellas solo el 2,4 por ciento.1 Estas cifras prestaron cierto apoyo a la escuela de mercado. Pero ahora sabemos que este rendimiento económico aparentemente prometedor, una mejora sólida en comparación con el decenio de 1980 y principios del decenio de 1990, era una ilusión. Un estudio, realizado por la firma de corretaje municipal Tullett Prebon, ha estimado que, después de eliminar lo que llaman “el endeudamiento de la burbuja marrón”, el crecimiento real del Reino Unido de 2000 a 2008 fue la mitad de la tasa de interés general de ist. La mitad del tan cacareado crecimiento durante este período fue artificial. Además, mientras que la contribución a la economía de los servicios financieros (el “efecto burbuja”) se duplicó con creces durante este período, la industria manufacturera se redujo en una cuarta parte y la minería en más de una cuarta parte. Durante los años de auge posteriores al milenio del Reino Unido, el dinero y los sectores productivos de la economía se movían en direcciones opuestas.2

No hubo ningún milagro económico. Los mercados más libres, y las crecientes recompensas en la cima a las que dieron lugar, no lograron la mejora sostenida en el desempeño económico que se había prometido. Para sus defensores, la nueva ortodoxia económica debía juzgarse sobre todo por su impacto en la economía real, por si producía economías más productivas, eficientes e innovadoras. Sin embargo, la evidencia es que el capitalismo de mercado ha sido más débil en la mayoría de las medidas clave de rendimiento económico que en el período del capitalismo administrado. Esto se desprende claramente de la división de la era de la posguerra en dos períodos distintos. El primero, el período de 23 años del “capitalismo administrado”, data de 1950 a 1973, el año del primer choque petrolero de la OPEP y el que quizás marque mejor el fin del boom de la posguerra. El segundo período – los 29 años de “capitalismo de mercado” – abarca el período de 1980 a 2009, comenzando con el primer año completo del nuevo experimento económico.3

Por supuesto, en los decenios de 1950 y 1960 no faltaron los problemas a los que se enfrentaba la economía británica, desde crisis periódicas en libras esterlinas y una estructura industrial anticuada hasta la caída de la competitividad y el deterioro de las relaciones laborales. Sin embargo, en un solo caso, la reducción de la inflación, la era posterior a 1980 puede considerarse un claro éxito. Las tasas de inflación disminuyeron durante el decenio de 1980 y se han mantenido más bajas desde entonces. En todos los demás aspectos, el historial económico del capitalismo de mercado ha sido inferior al del capitalismo administrado. Las tasas de crecimiento y productividad han sido más lentas y los niveles de desempleo han aumentado. A medida que los ingresos del crecimiento se han dividido de manera muy desigual, la brecha de riqueza se ha disparado, sin la recompensa prometida de un progreso económico más amplio. Las crisis financieras se han vuelto más frecuentes y sus consecuencias son más perjudiciales.

El récord de crecimiento y desempleo

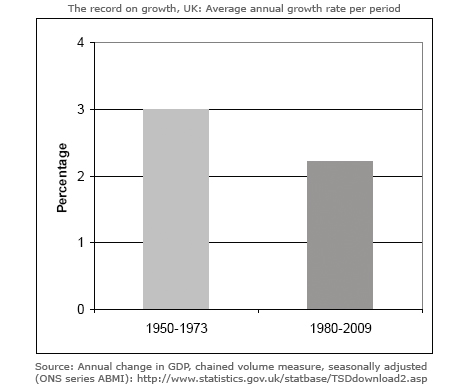

Comenzamos con el récord de crecimiento. El gráfico 1 del Reino Unido muestra una tasa media de crecimiento anual del 3% entre 1950 y 1973. Las cifras son bajas en las comparaciones internacionales – Alemania, Japón y Francia lo hicieron mejor–, pero altas en las históricas. En cambio, desde 1980, la tasa de crecimiento ha descendido a un promedio del 2,2% anual.4

Esta caída de la tasa de crecimiento ha sido un fenómeno mundial. La tasa anual de crecimiento en el mundo real, que fue del 3,2%, fue considerablemente inferior de 1980 a 2009 a la del 4,8% de 1950 a 19735.Esta pauta se aplica a todas las principales economías. Estados Unidos, Reino Unido, Japón, Alemania y Francia experimentaron un crecimiento más lento después de 1980 que durante la era de la posguerra.6

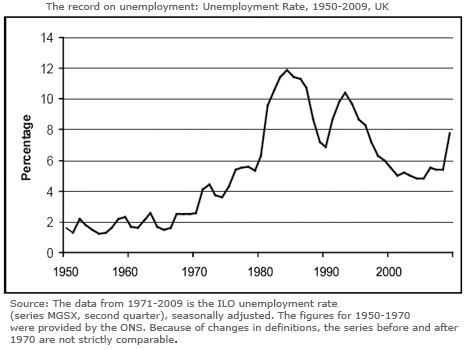

En parte como resultado de esta desaceleración de la tasa de crecimiento, la economía británica, junto con la mayoría de las economías de altos ingresos, se ha mantenido en un nivel de desempleo mucho más elevado. En las dos décadas inmediatamente posteriores a la guerra, el problema del desempleo masivo de la década de 1930 se había resuelto en gran medida. En la era del “capitalismo controlado” de 1950 a 1973, como se muestra en la figura 2, la tasa de desempleo en el Reino Unido era de un promedio del 1,6 por ciento. Tal vez esto fue lo más cercano que el país ha llegado al pleno empleo, al menos en el caso de los hombres.

El desempleo bajo el “capitalismo de mercado” ha sido mucho mayor. Ha alcanzado un promedio del 7,8%, casi cinco veces más que en el período anterior. Esto ocurre a pesar de una disminución constante de la proporción de la producción nacional que corresponde a los asalariados, de alrededor del 60% a fines del decenio de 1970 al 53% en 20087.Sin embargo, según los teóricos del mercado, una disminución de la proporción de los salarios sería una fuente importante de creación de empleo.

A medida que el desempleo se ha disparado, también se ha concentrado cada vez más, afectando a algunas zonas, regiones y personas mucho más que a otras. Como resultado, los desempleados suelen estar sin trabajo durante más tiempo que en el pasado. En el Reino Unido, la proporción de desempleados durante más de un año en el período transcurrido desde 2000 ha sido casi tres veces superior a la del decenio de 1950 y, a finales de 2010, se situaba en cerca del 30%.8

Por supuesto, la” edad de oro ” de la era de la posguerra, con sus altas tasas de crecimiento, se vio favorecida por varios factores, además de la introducción de mercados gestionados y el ajuste keynesiano, en particular los programas de reconstrucción de posguerra y un rápido período de cambio técnico. Sin embargo, los mercados controlados, los controles de capital, un sistema monetario internacional estable y una demanda en constante aumento son factores importantes que impulsan el éxito. El período fue, sobre todo, una prueba de cómo las economías gestionadas, con una combinación de controles nacionales y mundiales sobre los mercados y la libre circulación de capitales, pueden tener un gran éxito.

El récord de productividad

Una de las medidas más importantes del dinamismo cambiante es lo que ha sucedido con la productividad laboral: el crecimiento de la producción por puesto de trabajo. “La productividad no lo es todo”, según el Premio Nobel de Economía estadounidense Paul Krugman,”pero a la larga lo es casi todo”. Y es el pobre historial de productividad lo que está detrás de la desaceleración de las tasas de crecimiento de los últimos treinta años.

Los arquitectos de la desregulación afirmaron que la liberación de los mercados de trabajo y de productos desencadenaría un nuevo espíritu empresarial y cerraría la brecha de productividad del Reino Unido con los Estados Unidos y las principales naciones europeas. Sin embargo, la evidencia es que los mercados más libres, el gobierno sin manos y el aumento de los salarios corporativos en la cima no han logrado diseñar una mejora significativa en el historial de productividad e innovación de Gran Bretaña.

En cierto modo, Gran Bretaña es más emprendedora. Las escuelas de negocios están en auge y las aspiraciones empresariales han crecido. Sin embargo, estas aspiraciones aún no se han traducido en una mejora notable de la calidad del espíritu empresarial. Las tasas de creación de nuevas empresas han mejorado ligeramente y ha habido un aumento constante del número de pequeñas empresas. Pero la tasa de fracaso empresarial se ha mantenido bastante estática en los últimos años, mientras que el Reino Unido había caído del séptimo lugar en la clasificación mundial de competitividad (compilada por el Foro Económico Mundial) en 1997 al decimotercer en 20099.

Aunque las tasas de productividad mejoraron considerablemente en la década de 1980 en partes de la industria manufacturera, esto se debió en gran medida a la pérdida masiva de puestos de trabajo en ese momento. La privatización de las empresas estatales también llevó a una mejora de la productividad en varias industrias, como la siderúrgica, que perdió cerca de la mitad de su mano de obra.10

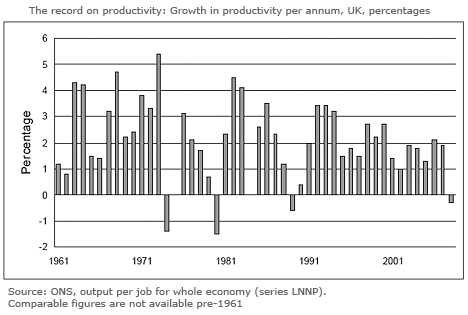

En general, sin embargo, como se muestra en el gráfico 3, el crecimiento de la productividad se ha deteriorado desde 1980, con un promedio del 1,9% anual hasta 2008, en comparación con un aumento medio anual del 2,95% entre 1961 y 1973.

El descenso de la tasa de productividad durante los decenios de 1970 y 1980 puede explicarse quizás por las dificultades económicas de los decenios de 1970 y una reacción tardía al impacto de los drásticos cambios de dirección – deflación, privatización y desregulación – de los decenios de 1980. Lo que se explica con menos facilidad por la nueva ortodoxia es por qué no hubo un mejor desempeño después de 1990 debido a la liberación de los mercados y la menor inflación.

A pesar de liderar el grupo de naciones ricas en lo que respecta a la desregulación, Estados Unidos también mostró un pobre récord desde 1990. El país experimentó un aumento de la productividad en los años de finales del decenio de 1990 a principios del decenio de 2000, cuando alcanzó el 2,5% anual, un éxito que llegó a considerarse en su momento como una justificación para la apertura de los mercados. Sin embargo, los resultados más largos de 1990 no pueden calificarse de excepcionales. La productividad aumentó un promedio anual del 1,9% en los catorce años anteriores a 2004, en comparación con algo más del 3% entre 1960 y 2004 1973.11

A nivel internacional, el Reino Unido ha cerrado ligeramente la brecha de productividad con sus principales competidores internacionales en las últimas dos décadas, pero todavía está muy por detrás de Estados Unidos, Alemania y Francia. Según un estudio del Consejo de Investigación Económica y Social, las razones incluyen ” una falta relativa de inversión, la falta de innovación, las malas relaciones laborales, las distorsiones comerciales atribuibles al Imperio, el antagonismo hacia la manufactura, el ‘cortoplacismo’ entre los líderes empresariales y las instituciones financieras, el atraso tecnológico y la falta de espíritu empresarial”.12

El débil historial de productividad de Gran Bretaña se debe en parte a la incapacidad de traducir la creciente participación en los beneficios que se ha producido desde la década de 1980 en inversiones productivas.13 Debido al bajo nivel de inversión, la infraestructura de Gran Bretaña sigue siendo pobre en comparación con sus principales competidores. Demasiadas plantas funcionan con sistemas anticuados, mientras que los niveles de capacitación han quedado rezagados con respecto a otros países. A pesar de la introducción de mercados más libres, la financiación de la formación, la investigación y el desarrollo y la innovación ha disminuido.14 Empresarios de fabricación como James Dyson que invierten en ingenieros son la excepción.

La evidencia es de un fuerte vínculo entre R& D y el gasto de capital relacionado y el valor añadido, y finalmente la rentabilidad.15 Sin embargo, aparte de un puñado de industrias como la defensa, los productos farmacéuticos y los teléfonos móviles, las empresas del Reino Unido invierten menos en R&D, innovación y bienes de capital que sus competidores internacionales. En la mayoría de las industrias, los niveles de gasto de capital de las empresas extranjeras en Gran Bretaña superan en gran medida a los de las empresas nacionales.16 En los decenios de 1960 y 1970, el gasto del Reino Unido en I + D&D como porcentaje del PIB era comparable al de sus principales competidores. Desde entonces, el Reino Unido se ha quedado muy rezagado, y en 2005 gastó una proporción menor que en 1973. En contraste, la mayoría de las principales naciones económicas aumentaron su participación en el PIB gastado en R&D. Como se ha quejado un ex industrial líder: “La tragedia británica es que hemos pasado de un sistema de gasto alto en R&D, acompañado de una gestión podrida, a uno de gasto bajo en R&D, acompañado de una forma diferente de mala gestión.”.17

Auge y caída

Una cuarta prueba se refiere a la volatilidad económica. Uno de los principios centrales de los teóricos del libre mercado era que los mercados ofrecerían una mayor estabilidad. Robert Lucas, con sede en Chicago, uno de los más influyentes de los nuevos pensadores, con su teoría de las “expectativas racionales” del auge y la caída, demostró que, con individuos racionales, mercados de capital perfectos y una información completa, suposiciones en el corazón de la teoría económica, los gobiernos serían irrelevantes para lograr la estabilidad económica. En 2003, Lucas, que ganó el Premio Nobel de Economía en 1995, pronunció el Discurso Presidencial en la reunión anual de la Asociación Económica Americana. “El problema central de la prevención de la depresión”, explicó momentáneamente a su audiencia, “se ha resuelto, para todos los propósitos prácticos”.

Con esto no quiso decir que el ciclo económico había desaparecido, o que la economía no sufriría reveses ocasionales, solo que los días de severa recesión habían terminado, y que el ajuste económico no tenía ningún valor. Un año más tarde, en febrero de 2004, Ben Bernanke, un ex profesor de Princeton y que pronto sería nombrado Presidente de la Reserva Federal, dio un discurso llamado “La Gran Moderación”, que hizo un punto similar. Bernanke afirmó que debido a la aparente disminución de la variabilidad de la producción y la inflación desde finales de la década de 1980, la macroeconomía moderna había moderado el problema del ciclo económico. Según estos relatos, de dos de los principales teóricos económicos de Estados Unidos, el desastre de 2008-2009 no debería haber ocurrido.

A pesar de la crítica de los teóricos sobre el papel de la intervención estatal, la intervención activa para moderar el ciclo económico tuvo un sólido historial en la era de la posguerra. Como observó el economista estadounidense Hyman Minsky en 1982, “El evento económico más significativo de la época desde la Segunda Guerra Mundial es algo que no ha sucedido: no ha habido una depresión profunda y duradera”.18 A pesar de las afirmaciones de que la inyección de las fuerzas del mercado reduciría la tendencia capitalista hacia la inestabilidad, el mundo se convirtió en un lugar más turbulento en las próximas tres décadas que en el período inmediato de la posguerra.

En general, el FMI se ha mostrado reacio a utilizar la palabra recesión, pero cuando se ve obligado, sus economistas principales han definido informalmente una “recesión mundial” como un año con un promedio de crecimiento mundial de menos del 3%. Esto se debe a que, si bien el 3% sería una tasa fuerte para los países ricos, las economías de mercado emergentes tienen tasas de crecimiento “normales” mucho más altas. En esos países, un descenso del crecimiento por debajo de la cifra del 3% al 4% tiene efectos similares a los del crecimiento negativo en las economías ricas.

En esta definición, el mundo ha experimentado no menos de cinco recesiones desde 1980. Además, las redadas se han ido haciendo cada vez más grandes. En contraste, como lo demostró Robert Skidelsky, economista político y biógrafo de Keynes, no hubo recesiones globales en la era del capitalismo administrado: el mundo no registró un solo año desde 1950 hasta 1973 cuando el crecimiento cayó por debajo del 3 por ciento.19

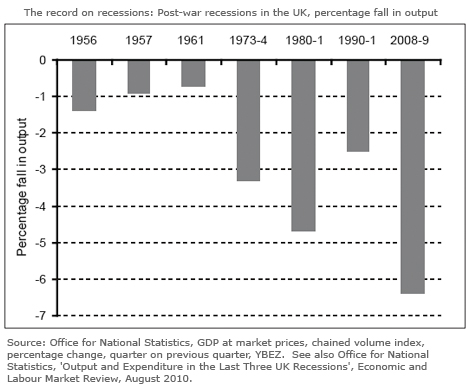

En cuanto a la definición alternativa, más convencional, de recesión – crecimiento real negativo en dos trimestres sucesivos–, este patrón se mantiene. Ha habido más y más profundas recesiones desde 1980 que entre 1950 y 197320.Tomemos la economía del Reino Unido. A pesar de que experimentó una serie de crisis cambiarias y de tipo de cambio intermitente en las dos décadas posteriores a 1950, solo hubo tres recesiones superficiales y de corta duración en este período. Como se muestra en el gráfico 4, hubo uno en 1956, cuando la producción disminuyó en un 1,4% en tres trimestres; uno en 1957, cuando la producción disminuyó en un 0,9% en dos trimestres; y otro en 1961, cuando disminuyó en un 0,7% en dos trimestres.21

En cambio, el período desde 1980 se ha caracterizado por conmociones económicas más frecuentes, prolongadas y graves que el período anterior, con tres recesiones profundamente arraigadas. Concretamente, en 1980-1981, cuando la producción disminuyó en un 4,7% (más de cinco trimestres); en 1990-1991, cuando disminuyó en un 2,5% (más de cinco trimestres); y en 2008-2009, cuando disminuyó en un 6,4% (más de seis trimestres).

No solo el Reino Unido y el mundo han experimentado recesiones más y más profundas; las crisis de los últimos tiempos han tenido orígenes muy diferentes. Las caídas anteriores de la posguerra (leves en comparación) se desencadenaron por las políticas deflacionarias necesarias para controlar la inflación (como la de 1980-1982). Las recesiones más recientes no han tenido nada que ver con la inflación (o el aumento de las demandas salariales). Han tenido mucho más que ver con el aumento de los precios de los activos, impulsado por el exceso de ganancias y el crédito insostenible, y alimentado por la desregulación financiera.22

Esta ha sido también la causa principal del recrudecimiento de las crisis financieras, la mayoría de ellas asociadas a un torrente de especulación monetaria, bursátil o inmobiliaria. En las dos décadas posteriores a 1950 no hubo crisis bancarias y relativamente pocas crisis financieras. Desde finales del decenio de 1970, el número de crisis de este tipo se ha multiplicado. Como ha dicho Martin Wolf, columnista del Financial Times, “la liberalización financiera y las crisis financieras van juntas como un caballo y un carruaje”.23

Desde principios de la década de 1980, el número de quiebras bancarias en los Estados Unidos comenzó a aumentar drásticamente, un problema exacerbado por el impacto de la desregulación bancaria.24 En octubre de 1987, los principales mercados bursátiles del mundo colapsaron, su mayor caída en un día desde el colapso de 1929. Una grave caída de la economía mundial solo se evitó mediante una enorme inyección de liquidez mundial. En 1989, el estallido de una grave burbuja inmobiliaria en Japón, desencadenada por una serie de crisis de liquidez bancaria, llevó a un período de deflación de una década de duración y a un colapso sostenido de los precios de las acciones japonesas. Ha estado precedida por un decenio de aumento de los beneficios (que han llegado al 40% de la producción) y el alza vertiginosa de los precios de mercado.25 Entre 1990 y 1992, Noruega, Suecia y Finlandia sufrieron una crisis bancaria provocada por un auge similar de la propiedad, la desregulación de los servicios financieros y los préstamos excesivos de los bancos. Una vez más, sólo una acción decisiva de los gobiernos nacionales evitó una caída más prolongada.

Cinco años después, la crisis monetaria asiática, impulsada por el exceso de alcance financiero, causó caos en el sudeste asiático cuando los especuladores de divisas sacaron miles de millones de los mercados de divisas asiáticos. En el año 2000, el colapso de la dot.com la burbuja hizo que los mercados bursátiles mundiales cayeran una vez más.

A medida que la era de la estabilidad dio paso a la era de la turbulencia, la crisis económica crónica que afectó a la economía mundial en 2008 proporcionó la prueba definitiva de la eficacia del experimento de casi treinta años de duración en el capitalismo de mercado. Fue una prueba que resultó en un fracaso dramático. Sin embargo, según los teóricos del mercado, la crisis económica de 2008-2009 no debería haber ocurrido. La promesa de la autorregulación de los mercados podría haber funcionado en los modelos matemáticos computarizados de los teóricos económicos neoliberales, pero fracasaron en el mundo real.

Incluso sobre la base de sus propios objetivos, la estrategia económica de los últimos treinta años solo puede tener un éxito, la domesticación de la inflación. En todos los demás objetivos, ha fracasado. En cambio, el legado más marcado del experimento de mercado ha sido un aumento persistente de la desigualdad, tan marcado que ha devuelto la brecha de riqueza e ingresos en el Reino Unido y los Estados Unidos a los niveles vistos por última vez en los años de entreguerras. Lejos de ser un mecanismo para lograr el éxito económico, la función principal del modelo económico anglosajón, al parecer, ha sido entregar el poder a una nueva generación de ejecutivos empresariales y financieros que lo han utilizado para enriquecerse, independientemente de las consecuencias para la economía y la mano de obra.

Esta es una visión que ya no se limita a los críticos del mercado. En un artículo del Daily Telegraph (22.7.11), titulado “Estoy empezando a pensar que la Izquierda podría tener Razón Después de Todo”, Charles Moore, el ex editor del periódico, examinó si “lo que la Derecha llama ‘el libre mercado’ es en realidad una trampa”. Su conclusión:

Resulta … que un sistema que pretende hacer avanzar a la mayoría ha sido pervertido para enriquecer a unos pocos. El sistema bancario global es un parque de aventuras para los participantes, con pisos esponjosos aprobados para la salud y la seguridad para que reboten cuando se caen. El papel del resto de nosotros es simplemente pagar.

Sin embargo, a pesar de su historial y de la creciente lista de escépticos, la ortodoxia del mercado permanece en gran medida intacta. Las virtudes abrumadoras de los mercados todavía se enseñan en las escuelas de negocios y en los departamentos económicos. Se rechaza la política industrial estatal que podría proporcionar los medios para acelerar la recuperación económica. El Tesoro sigue siendo poco más que un puesto de avanzada de la Ciudad, mientras que el gobierno de Coalición cree que la solución a la frágil economía británica radica en otro impulso de libertad de mercado, con más restricciones a los derechos laborales. La lección de los últimos treinta años, explicada tan claramente por Charles Moore, de que lo que la economía británica necesita es un modelo de capitalismo muy reformado, parece que todavía no se ha aprendido.

Leave a Reply