“Managed” v “market capitalism”: The record

Ab den frühen 1980er Jahren wurde die britische Wirtschaft Gegenstand eines umfassenden wirtschaftlichen Experiments. Im Zentrum dieses wirtschaftlichen Sprunges in die Dunkelheit stand ein Wechsel der Philosophie vom “verwalteten Kapitalismus” der Nachkriegszeit zu einem “Marktkapitalismus”. Die früheren Verpflichtungen zu Vollbeschäftigung, progressiver Besteuerung und inklusiver Wohlfahrt wurden fallen gelassen. Die meisten Elemente der Nachkriegssiedlung – und ihr Glaube an wirtschaftliche Feinabstimmung, größere Gleichheit und einen starken Staat – wurden verworfen. Vorschriften wurden weggefegt und Körperschaft- und Spitzensteuersätze gestrichen. Den Märkten wurden mehr Freiheiten eingeräumt. Obwohl diese Verschiebung zum Marktkapitalismus am stärksten in Großbritannien und den Vereinigten Staaten angewendet wurde, wurden schwächere Versionen schließlich in weiten Teilen der reichen Welt eingeführt.

Das Experiment war vielversprechend. Die Medizin des Marktes, so wurde behauptet, würde die Mängel des Nachkriegs-Wohlfahrtskapitalismus aufheben. Die “versorgungsseitigen” Maßnahmen – Schwächung der Macht der Tarifverhandlungen, Senkung der Steuern an der Spitze und mehr Freiheit für Wirtschaft und Finanzen – würden eine neue Ära des Unternehmertums, des Unternehmertums und der Dynamik auslösen. Die Erhöhung des Finanzwesens auf einen zentraleren Platz in der Wirtschaft würde das finanzielle Risiko senken. Die Öffnung der Märkte würde die Wachstumsrate Großbritanniens erhöhen, mehr Arbeitsplätze und Unternehmen schaffen und mehr Wohlstand für alle bringen. Länder wie die Vereinigten Staaten und das Vereinigte Königreich, die eine umfassende Deregulierung eingeführt haben, würden weniger wirtschaftliche Turbulenzen erleben.

Die neuen Theorien über die Tugenden freier Märkte wurden ab den 1960er Jahren hauptsächlich von einer Gruppe amerikanischer Ökonomen von Milton Friedman bis Robert Lucas entwickelt, von denen viele an der University of Chicago ansässig waren oder eine Ausbildung absolviert hatten. Im Mittelpunkt der neuen Philosophie stand der Glaube an effiziente und sich selbst regulierende Märkte. Mit den Werkzeugen der fortgeschrittenen Mathematik konstruierten diese Propheten der Marktschule hochentwickelte und rigoros getestete Wirtschaftsmodelle, die behaupteten zu zeigen, dass freie und flexible Finanz– und Arbeitsmärkte weitaus bessere wirtschaftliche Ergebnisse – in Bezug auf Beschäftigung, Produktivität und Wachstum – liefern als regulierte, und dass ein Versagen der Regierung viel wahrscheinlicher war als ein Marktversagen. Sie begrüßten auch den persönlichen Wohlstandsboom, der mit der Geburt der Ära des freien Marktes einherging. Größere Ungleichheit wurde als gesundes Zeichen dafür interpretiert, dass die Märkte funktionierten. Ihren Wirtschaftsmodellen zufolge waren die Märkte selbstregulierend, wirtschaftliche Schocks würden schnell umgekehrt, während jede Tendenz zu Ungleichgewichten schnell korrigiert würde, vorausgesetzt, die Märkte könnten sich frei anpassen.

Was ist also mit den Aufzeichnungen der dreißigjährigen Ära der Marktwirtschaft? Hat das Marktexperiment seine Ansprüche erfüllt? Haben Großbritannien und die anderen Länder, die das Marktmodell übernehmen, wie die Vereinigten Staaten, mehr wirtschaftlichen Wohlstand und Stabilität genossen als in der interventionistischeren Nachkriegszeit?

Ein Jahrzehnt lang, von Mitte bis Ende der 1990er Jahre, schienen die neuen Propheten Recht zu haben. Nach schweren Geburtswehen in den 1980er und frühen 1990er Jahren – als restriktive makroökonomische Maßnahmen die Wachstumsraten dämpften – trat die offenere und globalisierte Weltwirtschaft in eine Phase nachhaltigen Wachstums ein. Obwohl dieser Aufwärtspfad in den Jahren 2000 und 2001 mit dem Platzen der New Economy-Blase leicht ins Stocken geriet, waren die durchschnittlichen Wachstumsraten in der ganzen Welt und in den reicheren Nationen zwischen 1997 und 2007 höher als im Zeitraum 1981-1996. Das Wachstum in Großbritannien und den USA – ein Jahresdurchschnitt von 3,0 bzw. 3,3 Prozent in den zehn Jahren bis 2007 – übertraf das der anderen G7-Staaten, die weniger an Märkte gebunden waren (Japan, Deutschland, Frankreich, Italien und Kanada), die im Durchschnitt nur 2,4 Prozent betrugen.1 Diese Zahlen gaben der Marktschule eine gewisse Unterstützung. Aber wir wissen jetzt, dass diese scheinbar vielversprechende Wirtschaftsleistung, eine solide Verbesserung im Vergleich zu den 1980er und frühen 1990er Jahren, eine Illusion war. Eine Studie der städtischen Maklerfirma Tullett Prebon hat geschätzt, dass das reale Wachstum des Vereinigten Königreichs von 2000 bis 2008 die Hälfte der Headline-Rate betrug, nachdem das, was sie “die Brown Bubble Borrowing” nennen, gestrichen wurde. Die Hälfte des viel gepriesenen Wachstums in diesem Zeitraum war künstlich. Während sich der Beitrag der Finanzdienstleistungen zur Wirtschaft (der “Blaseneffekt”) in diesem Zeitraum mehr als verdoppelte, schrumpfte das verarbeitende Gewerbe um ein Viertel und der Bergbau um mehr als ein Viertel. Während der britischen Post-Millennium-Boomjahre bewegten sich der Geld- und der Produktivsektor der Wirtschaft in entgegengesetzte Richtungen.2

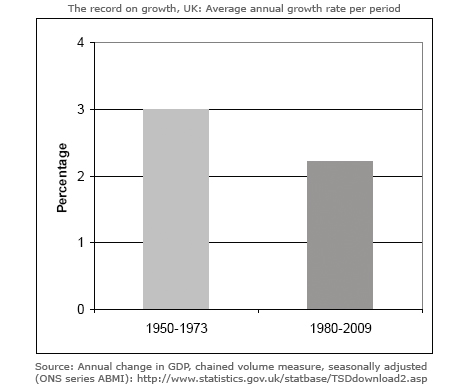

Es gab kein Wirtschaftswunder. Freiere Märkte und die eskalierenden Belohnungen an der Spitze, zu denen sie geführt haben, haben die versprochene nachhaltige Verbesserung der Wirtschaftsleistung nicht erreicht. Für ihre Befürworter war die neue ökonomische Orthodoxie vor allem danach zu beurteilen, wie sie sich auf die Realwirtschaft auswirkt, ob sie produktivere, effizientere und innovativere Volkswirtschaften hervorbringt. Es gibt jedoch Hinweise darauf, dass der Marktkapitalismus bei den meisten Schlüsselmaßen der Wirtschaftsleistung schwächer war als in der Zeit des verwalteten Kapitalismus. Dies wird deutlich, wenn man die Nachkriegszeit in zwei verschiedene Perioden unterteilt. Die erste – die 23-jährige Periode des “verwalteten Kapitalismus” – stammt von 1950 bis 1973, dem Jahr des ersten OPEC-Ölschocks und dem Jahr, das vielleicht am besten das Ende des Nachkriegsbooms markiert. Die zweite Periode – die 29 Jahre des “Marktkapitalismus” – umfasst den Zeitraum von 1980 bis 2009, beginnend mit dem ersten vollen Jahr des neuen wirtschaftlichen Experiments.3

Natürlich gab es in den 1950er und 1960er Jahren keinen Mangel an Problemen für die britische Wirtschaft, von periodischen Sterling-Krisen und einer veralteten Industriestruktur bis hin zu sinkender Wettbewerbsfähigkeit und sich verschlechternden Arbeitsbeziehungen. Aber nur in einem Punkt – der Eindämmung der Inflation – kann die Zeit nach 1980 als klarer Erfolg gewertet werden. Die Inflationsraten gingen in den 1980er Jahren zurück und sind seitdem niedriger geblieben. In allen anderen Punkten war die wirtschaftliche Bilanz des Marktkapitalismus der des verwalteten Kapitalismus unterlegen. Wachstums- und Produktivitätsraten waren langsamer und die Arbeitslosigkeit höher. Da die Erlöse aus dem Wachstum sehr ungleich verteilt sind, ist die Wohlstandslücke in die Höhe geschossen, ohne dass sich der versprochene breitere wirtschaftliche Fortschritt ausgezahlt hat. Finanzkrisen sind häufiger und in ihren Folgen schädlicher geworden.

Der Rekord bei Wachstum und Arbeitslosigkeit

Wir beginnen mit dem Rekord bei Wachstum. Abbildung 1 für das Vereinigte Königreich zeigt eine durchschnittliche jährliche Wachstumsrate von 3 % von 1950 bis 1973. Die Zahlen sind im internationalen Vergleich niedrig – Deutschland, Japan und Frankreich schnitten alle besser ab –, aber im historischen Vergleich hoch. Seit 1980 ist die Wachstumsrate dagegen auf durchschnittlich 2,2 Prozent pro Jahr gesunken.4

Dieser Rückgang der Wachstumsrate war ein globales Phänomen. Mit 3,2 Prozent war die jährliche Wachstumsrate der realen Welt von 1980 bis 2009 deutlich niedriger als die 4,8 Prozent von 1950 bis 1973.5 Dieses Muster gilt für alle großen Volkswirtschaften. Die USA, Großbritannien, Japan, Deutschland und Frankreich verzeichneten nach 1980 ein langsameres Wachstum als in der Nachkriegszeit.6

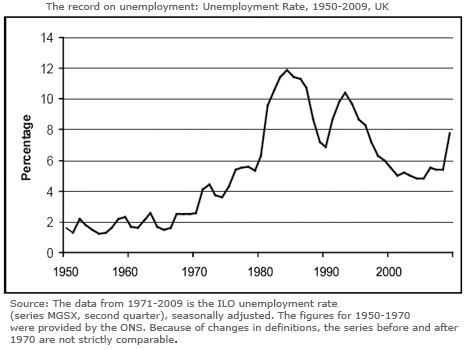

Teilweise als Folge dieser verlangsamten Wachstumsrate wurde die britische Wirtschaft, zusammen mit den meisten Volkswirtschaften mit hohem Einkommen, auf einem viel höheren Niveau der Arbeitslosigkeit geführt. In den beiden unmittelbaren Nachkriegsjahrzehnten war das Problem der Massenarbeitslosigkeit der 1930er Jahre weitgehend gelöst. In der Ära des “verwalteten Kapitalismus” von 1950 bis 1973, wie in Abbildung 2 dargestellt, betrug die Arbeitslosenquote in Großbritannien durchschnittlich 1,6 Prozent. Dies war vielleicht die nächste das Land Vollbeschäftigung gekommen ist, zumindest im Fall von Männern.

Die Arbeitslosigkeit unter dem “Marktkapitalismus” war viel höher. Es hat durchschnittlich 7,8 Prozent, fast fünfmal so hoch wie in der früheren Periode. Dies trotz eines stetigen Rückgangs des Anteils der Lohnempfänger an der nationalen Produktion von rund 60 Prozent Ende der 1970er Jahre auf 53 Prozent bis 2008.7 Dennoch wäre ein sinkender Lohnanteil nach Ansicht der Markttheoretiker eine wichtige Quelle für die Schaffung von Arbeitsplätzen.

Im Zuge des Anstiegs der Arbeitslosigkeit hat sie sich auch zunehmend konzentriert und einige Gebiete, Regionen und Einzelpersonen viel stärker getroffen als andere. Infolgedessen sind Arbeitslose in der Regel länger arbeitslos als in der Vergangenheit. Im Vereinigten Königreich lag der Anteil der Arbeitslosen seit mehr als einem Jahr im Zeitraum seit 2000 fast dreimal so hoch wie in den 1950er Jahren und lag Ende 2010 bei knapp 30 Prozent.8

Natürlich wurde das “goldene Zeitalter” der Nachkriegszeit mit seinen hohen Wachstumsraten neben der Einführung gesteuerter Märkte und der keynesianischen Feinabstimmung durch mehrere Faktoren unterstützt, insbesondere durch die Programme des Wiederaufbaus der Nachkriegszeit und eine rasche Phase des technischen Wandels. Dennoch waren kontrollierte Märkte, Kapitalverkehrskontrollen, ein stabiles internationales Währungssystem und eine stetig steigende Nachfrage wichtige Erfolgsfaktoren. Die Zeit war vor allem ein Beweis dafür, wie verwaltete Volkswirtschaften mit einer Mischung aus nationalen und globalen Kontrollen der Märkte und des freien Kapitalflusses sehr erfolgreich sein können.

Der Produktivitätsrekord

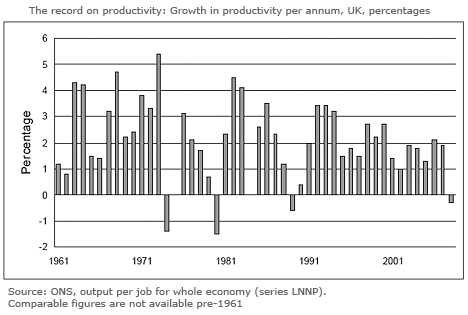

Einer der wichtigsten Indikatoren für die Veränderung der Dynamik ist das, was mit der Arbeitsproduktivität geschehen ist – das Wachstum der Produktion pro Arbeitsplatz. “Produktivität ist nicht alles”, so der amerikanische Wirtschaftsnobelpreisträger Paul Krugman, “aber auf lange Sicht ist es fast alles”. Und es ist die schlechte Bilanz der Produktivität, die hinter den verlangsamten Wachstumsraten der letzten dreißig Jahre liegt.

Die Architekten der Deregulierung behaupteten, dass befreite Produkt- und Arbeitsmärkte einen neuen Unternehmergeist freisetzen und die Produktivitätslücke Großbritanniens zu den USA und führenden europäischen Nationen schließen würden. Es gibt jedoch Beweise dafür, dass freiere Märkte, eine Hands-off-Regierung und steigende Unternehmensgehälter an der Spitze keine signifikante Verbesserung der britischen Produktivität und Innovationsbilanz bewirkt haben.

In gewisser Weise ist Großbritannien unternehmerischer. Business Schools boomen und unternehmerische Bestrebungen sind gewachsen. Diese Bestrebungen müssen sich jedoch noch in einer spürbaren Verbesserung der Qualität des Unternehmertums niederschlagen. Neuunternehmen- Die Gründungsraten haben sich geringfügig verbessert, und die Zahl der Kleinunternehmen ist stetig gestiegen. Aber die Rate des Scheiterns von Unternehmen ist in den letzten Jahren ziemlich statisch geblieben, während das Vereinigte Königreich von Platz sieben in der weltweiten Rangliste der Wettbewerbsfähigkeit (zusammengestellt vom Weltwirtschaftsforum) im Jahr 1997 auf den dreizehnten im Jahr 2009 gefallen war.9

Obwohl sich die Produktivitätsraten in den 1980er Jahren in Teilen des verarbeitenden Gewerbes stark verbesserten, war dies hauptsächlich auf den Massenabbau von Arbeitsplätzen zu dieser Zeit zurückzuführen. Die Privatisierung staatlicher Unternehmen führte auch zu einer Produktivitätssteigerung in mehreren Branchen, wie z. B. in der Stahlindustrie, die fast die Hälfte ihrer Arbeitskräfte verlor.10

Insgesamt hat sich jedoch, wie Abbildung 3 zeigt, das Produktivitätswachstum seit 1980 verschlechtert und betrug bis 2008 durchschnittlich 1,9 % pro Jahr, verglichen mit einem durchschnittlichen jährlichen Anstieg von 2,95 % von 1961 bis 1973.

Das Abrutschen der Produktivitätsrate in den 1970er und 1980er Jahren lässt sich vielleicht durch die wirtschaftlichen Schwierigkeiten der 1970er Jahre und eine verzögerte Reaktion auf die Auswirkungen der dramatischen Richtungswechsel – Deflation, Privatisierung und Deregulierung – der 1980er Jahre erklären. Was sich durch die neue Orthodoxie weniger leicht erklären lässt, ist, warum es nach 1990 aufgrund der Liberalisierung der Märkte und der niedrigeren Inflation keine Verbesserung der Leistung gab.

Obwohl die USA bei der Deregulierung die Nase vorn hatten, zeigten sie auch eine schlechte Bilanz von 1990. In den Jahren von Ende der 1990er bis Anfang der 2000er Jahre erlebte das Land einen Produktivitätsschub, als es 2,5 Prozent pro Jahr erreichte – ein Erfolg, der damals als Rechtfertigung für die Öffnung der Märkte angesehen wurde. Dennoch kann die längere Performance von 1990 nicht als herausragend bezeichnet werden. Die Produktivität stieg in den vierzehn Jahren bis 2004 im Jahresdurchschnitt um 1,9 Prozent, verglichen mit etwas mehr als 3 Prozent von 1960 bis 1973.11

International hat das Vereinigte Königreich die Produktivitätslücke zu seinen wichtigsten internationalen Konkurrenten in den letzten zwei Jahrzehnten leicht geschlossen, liegt aber immer noch weit hinter den USA, Deutschland und Frankreich zurück. Laut einer Studie des Economic and Social Research Council sind die Gründe “ein relatives Investitionsversagen, Innovationsversagen, schlechte Arbeitsbeziehungen, Handelsverzerrungen, die auf das Imperium zurückzuführen sind, Antagonismus gegenüber der Fertigung, “Kurzfristigkeit” unter Geschäftsführern und Finanzinstituten, technologische Rückständigkeit und mangelndes Unternehmertum”.12

Großbritanniens schwache Produktivitätsbilanz ist zum Teil darauf zurückzuführen, dass es nicht gelungen ist, den seit den 1980er Jahren steigenden Gewinnanteil in produktive Investitionen umzuwandeln.13 Aufgrund des niedrigen Investitionsniveaus ist die Infrastruktur Großbritanniens im Vergleich zu seinen Hauptkonkurrenten nach wie vor schlecht. Zu viele Werke arbeiten mit veralteten Systemen, während das Ausbildungsniveau hinter anderen Ländern zurückgeblieben ist. Trotz der Einführung freier Märkte hat sich die Finanzierung von Ausbildung, Forschung, Entwicklung und Innovation verlangsamt.14 Fertigungsunternehmer wie James Dyson, die in Ingenieure investieren, sind die Ausnahme.

Es gibt Hinweise auf einen starken Zusammenhang zwischen R&D und den damit verbundenen Investitionen und der Wertschöpfung und schließlich der Rentabilität.15 Abgesehen von einer Handvoll Branchen wie Verteidigung, Pharma und Mobiltelefone investieren britische Unternehmen jedoch weniger in F&D, Innovation und Investitionsgüter als ihre internationalen Wettbewerber. In den meisten Branchen liegen die Investitionen ausländischer Unternehmen in Großbritannien weit über denen einheimischer Unternehmen.16 In den 1960er und 1970er Jahren waren die Ausgaben des Vereinigten Königreichs für F& D als Anteil am BIP mit den führenden Wettbewerbern vergleichbar. Seitdem ist das Vereinigte Königreich stark ins Hintertreffen geraten und gab 2005 einen geringeren Anteil aus als 1973. Im Gegensatz dazu erhöhten die meisten führenden Wirtschaftsnationen ihren Anteil am BIP, der für R & D ausgegeben wurde. Wie ein ehemaliger führender Industrieller beklagte: “Die britische Tragödie ist, dass wir von einem System hoher R & D-Ausgaben, begleitet von faulem Management, zu einem System niedriger R & D-Ausgaben übergegangen sind, begleitet von einer anderen Form schlechten Managements!”.17

Boom und Bust

Ein vierter Test bezieht sich auf die wirtschaftliche Volatilität. Einer der zentralen Grundsätze der freien Markttheoretiker war, dass Märkte für mehr Stabilität sorgen würden. Der in Chicago ansässige Robert Lucas, einer der einflussreichsten der neuen Denker, zeigte mit seiner Theorie der “rationalen Erwartungen” von Boom und Bust, dass Regierungen mit rationalen Individuen, perfekten Kapitalmärkten und vollständigen Informationen – Annahmen im Herzen der Wirtschaftstheorie – für die Schaffung wirtschaftlicher Stabilität irrelevant wären. Im Jahr 2003 hielt Lucas, der 1995 den Nobelpreis für Wirtschaft erhielt, die Präsidentenrede auf der Jahrestagung der American Economic Association. “Das zentrale Problem der Depressionsprävention”, erklärte er seinem Publikum bedeutsam, “ist gelöst, für alle praktischen Zwecke”.

Damit meinte er nicht, dass der Konjunkturzyklus verschwunden wäre oder dass die Wirtschaft nicht gelegentlich Rückschläge erleiden würde, sondern nur, dass die Tage der schweren Rezession vorbei seien und dass die wirtschaftliche Feinabstimmung keinen Wert habe. Ein Jahr später, im Februar 2004, hielt Ben Bernanke, ein ehemaliger Princeton-Professor und bald zum Vorsitzenden der Federal Reserve ernannt, eine Rede mit dem Titel “The Great Moderation”, die einen ähnlichen Punkt ansprach. Bernanke behauptete, dass aufgrund des offensichtlichen Rückgangs der Variabilität sowohl der Produktion als auch der Inflation ab Ende der 1980er Jahre die moderne Makroökonomie das Problem des Konjunkturzyklus gemildert habe. Nach diesen Berichten zweier der führenden Wirtschaftstheoretiker in den USA hätte die Katastrophe von 2008-2009 nicht passieren dürfen.

Trotz der Kritik der Theoretiker an der Rolle der staatlichen Intervention hatte die aktive Intervention zur Mäßigung des Konjunkturzyklus in der Nachkriegszeit eine starke Erfolgsbilanz. Wie der amerikanische Ökonom Hyman Minsky 1982 bemerkte, “ist das bedeutendste wirtschaftliche Ereignis der Ära seit dem Zweiten Weltkrieg etwas, das nicht passiert ist: Es gab keine tiefe und lang anhaltende Depression”.18 Trotz der Behauptungen, dass die Injektion von Marktkräften die kapitalistische Tendenz zur Instabilität verringern würde, wurde die Welt in den nächsten drei Jahrzehnten zu einem turbulenteren Ort als in der unmittelbaren Nachkriegszeit.

Der IWF zögerte im Allgemeinen, das Wort Rezession zu verwenden, aber wenn er dazu gezwungen wurde, haben seine Chefökonomen eine “globale Rezession” informell als ein Jahr mit einem globalen Wachstumsdurchschnitt von weniger als 3 Prozent definiert. Denn während 3 Prozent für reiche Länder eine starke Rate wären, haben Schwellenländer viel höhere “normale” Wachstumsraten. In diesen Ländern hat ein Rückgang des Wachstums auf unter 3 bis 4 Prozent ähnliche Auswirkungen wie ein negatives Wachstum in reichen Volkswirtschaften.

Nach dieser Definition hat die Welt seit 1980 nicht weniger als fünf Rezessionen erlebt. Darüber hinaus sind die Büsten stetig größer geworden. Im Gegensatz dazu, wie Robert Skidelsky, politischer Ökonom und Biograph von Keynes, gezeigt hat, gab es in der Ära des verwalteten Kapitalismus keine globalen Rezessionen – die Welt verzeichnete von 1950 bis 1973 kein einziges Jahr, in dem das Wachstum unter 3 Prozent fiel.19

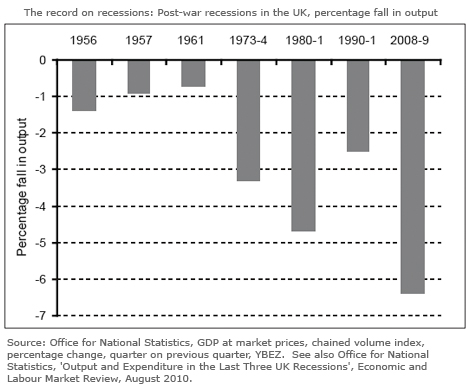

Bei der alternativen, konventionelleren Definition einer Rezession – negatives reales Wachstum in zwei aufeinanderfolgenden Quartalen – gilt dieses Muster weiterhin. Seit 1980 gab es mehr und tiefere Rezessionen als zwischen 1950 und 1973.20 Nehmen Sie die britische Wirtschaft. Obwohl es in den zwei Jahrzehnten ab 1950 eine Reihe von Wechselkurs- und Stop-Go-Krisen erlebte, gab es in diesem Zeitraum nur drei flache und kurzlebige Rezessionen. Wie in Abbildung 4 dargestellt, gab es 1956 einen Rückgang der Produktion um 1,4 Prozent in drei Quartalen, 1957 einen Rückgang der Produktion um 0,9 Prozent in zwei Quartalen und 1961 einen Rückgang um 0,7 Prozent in zwei Quartalen.21

Im Gegensatz dazu war der Zeitraum seit 1980 durch häufigere, länger andauernde und schwerere wirtschaftliche Schocks gekennzeichnet als der frühere Zeitraum mit drei tiefsitzenden Rezessionen. Insbesondere in den Jahren 1980-1981, als die Produktion um 4,7 Prozent (über fünf Quartale) zurückging; 1990-1991, als sie um 2,5 Prozent (über fünf Quartale) zurückging; und 2008-2009, als sie um 6,4 Prozent (über sechs Quartale) zurückging.

Großbritannien und die Welt haben nicht nur mehr und tiefere Rezessionen erlebt; Die Krisen der letzten Zeit hatten sehr unterschiedliche Ursprünge. Frühere Einbrüche der Nachkriegszeit (im Vergleich dazu mild) wurden durch deflationäre Maßnahmen ausgelöst, die erforderlich waren, um die Inflation unter Kontrolle zu bringen (wie die von 1980-1982). Die jüngsten Rezessionen hatten nichts mit Inflation (oder steigenden Lohnforderungen) zu tun. Sie hatten viel mehr mit steigenden Vermögenspreisen zu tun, die von übermäßigen Gewinnen und nicht nachhaltigen Krediten getrieben und durch die finanzielle Deregulierung angeheizt wurden.22

Dies war auch die Hauptursache für den Anstieg der Finanzkrisen, von denen die meisten mit einer Flut von Währungs-, Aktien- oder Immobilienspekulationen verbunden waren. In den zwei Jahrzehnten ab 1950 gab es keine Bankenkrisen und relativ wenige Finanzkrisen. Seit Ende der 1970er Jahre ist die Zahl solcher Krisen in die Höhe geschossen. Wie der Kolumnist der Financial Times, Martin Wolf, es ausdrückte: “Finanzliberalisierung und Finanzkrisen gehören zusammen wie eine Kutsche”.23

Ab Anfang der 1980er Jahre stieg die Zahl der Bankenpleiten in den USA stark an, ein Problem, das durch die Auswirkungen der Deregulierung der Banken verschärft wurde.24 Im Oktober 1987 stürzten die führenden Aktienmärkte der Welt ab, der größte Rückgang an einem Tag seit dem Absturz von 1929. Ein ernsthafter Einbruch der Weltwirtschaft konnte nur durch eine massive globale Liquiditätsspritze abgewendet werden. 1989 führte das Platzen einer schweren Immobilienblase in Japan, ausgelöst durch eine Reihe von Bankliquiditätskrisen, zu einer jahrzehntelangen Deflation und einem anhaltenden Zusammenbruch der japanischen Aktienkurse. Vorausgegangen war ein Jahrzehnt steigender Gewinne (die auf 40 Prozent der Produktion gestiegen waren) und steigender Ölpreise.25 Zwischen 1990 und 1992 litten Norwegen, Schweden und Finnland alle unter einer Bankenkrise, die durch einen ähnlichen Immobilienboom, Deregulierung von Finanzdienstleistungen und übermäßige Kreditvergabe durch Banken ausgelöst wurde. Auch hier verhinderten nur entschlossene Maßnahmen der nationalen Regierungen einen längeren Ausfall.

Fünf Jahre später verursachte die asiatische Währungskrise, getrieben von finanzieller Überschreitung, Chaos in ganz Südostasien, als Währungsspekulanten Milliarden von den asiatischen Devisenmärkten abzogen. Im Jahr 2000, der Zusammenbruch der dot.com die Blase brachte die Weltbörsen erneut zum Absturz.

Als das Zeitalter der Stabilität dem Zeitalter der Turbulenzen Platz machte, lieferte die chronische Wirtschaftskrise, die die Weltwirtschaft 2008 traf, den ultimativen Test für die Wirksamkeit des fast dreißigjährigen Experiments im Marktkapitalismus. Es war ein Test, der zu einem dramatischen Scheitern führte. Doch nach Ansicht der Markttheoretiker hätte der wirtschaftliche Zusammenbruch von 2008-2009 nicht passieren dürfen. Das Versprechen selbstregulierender Märkte hätte in den computergestützten mathematischen Modellen der neoliberalen Wirtschaftstheoretiker funktionieren können, aber in der realen Welt scheiterten sie.

Selbst auf der Grundlage ihrer eigenen Ziele kann die Wirtschaftsstrategie der letzten dreißig Jahre nur einen Erfolg beanspruchen, die Zähmung der Inflation. Bei allen anderen Zielen ist es gescheitert. Stattdessen war das markanteste Erbe des Marktexperiments ein anhaltender Anstieg der Ungleichheit, der so stark war, dass er die Vermögens- und Einkommenskluft im Vereinigten Königreich und in den Vereinigten Staaten auf das Niveau der Zwischenkriegszeit zurückgeworfen hat. Weit davon entfernt, ein Mechanismus für wirtschaftlichen Erfolg zu sein, bestand die Hauptaufgabe des angelsächsischen Wirtschaftsmodells anscheinend darin, die Macht an eine neue Generation von Führungskräften und Finanziers zu übergeben, die sie genutzt haben, um sich zu bereichern, unabhängig von den Folgen für die Wirtschaft und die Belegschaft.

Diese Sichtweise beschränkt sich nicht mehr nur auf Marktkritiker. In einem Artikel im Daily Telegraph (22.7.11), mit dem Titel “Ich fange an zu denken, dass die Linke doch Recht haben könnte”, untersuchte Charles Moore, der ehemalige Herausgeber des Papiers, ob “das, was die Rechte “den freien Markt” nennt, tatsächlich eine Einrichtung ist”. Sein Fazit:

Es stellt sich heraus … dass ein System, das vorgibt, die Vielen voranzubringen, pervertiert wurde, um die wenigen zu bereichern. Das globale Bankensystem ist ein Abenteuerspielplatz für die Teilnehmer, komplett mit schwammigem, gesundheits- und sicherheitsgeprüftem Boden, damit sie beim Herunterfallen abprallen. Die Rolle des Restes von uns ist einfach zu bezahlen.

Doch trotz ihrer Bilanz und der wachsenden Liste von Skeptikern bleibt die Marktorthodoxie weitgehend intakt. Die überwältigenden Tugenden der Märkte werden immer noch in Business Schools und Wirtschaftsabteilungen gelehrt. Staatliche Industriepolitik, die die Mittel zur Beschleunigung der wirtschaftlichen Erholung bieten könnte, wird gemieden. Das Finanzministerium bleibt kaum mehr als ein Außenposten der Stadt, während die Koalitionsregierung glaubt, dass die Lösung für Großbritanniens fragile Wirtschaft in einem weiteren Schub der Marktfreiheit liegt, mit weiteren Einschränkungen der Rechte am Arbeitsplatz. Die Lektion der letzten dreißig Jahre, die Charles Moore so klar dargelegt hat, dass die britische Wirtschaft ein stark reformiertes Kapitalismusmodell braucht, scheint noch nicht gelernt zu sein.

Leave a Reply