“Managed” v “market capitalism”: The record

À partir du début des années 1980, l’économie britannique a fait l’objet d’une expérience économique allembracing. Au cœur de ce saut économique se trouvait un passage de la philosophie du “capitalisme géré” de l’après-guerre à celle du “capitalisme de marché”. Les anciens engagements en faveur du plein emploi, de la fiscalité progressive et de la protection sociale inclusive ont été abandonnés. La plupart des éléments du règlement d’après–guerre – et sa croyance en un ajustement économique, une plus grande égalité et un État fort – ont été rejetés. La réglementation a été balayée et les taux d’imposition des sociétés et des plus hauts revenus ont été réduits. Les marchés ont reçu plus de liberté. Bien que ce passage au capitalisme de marché ait été appliqué le plus fortement au Royaume-Uni et aux États-Unis, des versions plus faibles ont finalement été introduites dans une grande partie du monde riche.

L’expérience est venue avec de grandes promesses. La médecine du marché, prétend-on, renverserait les défaillances du capitalisme social d’après-guerre. Les mesures “d’offre” – affaiblissant le pouvoir de la négociation collective, réduisant les impôts au sommet et donnant plus de liberté aux entreprises et à la finance – ouvriraient une nouvelle ère d’entreprise, d’esprit d’entreprise et de dynamisme. L’élévation de la finance à une place plus centrale dans l’économie réduirait le risque financier. Libérer les marchés augmenterait le taux de croissance de la Grande-Bretagne, créerait plus d’emplois et d’entreprises et apporterait une plus grande prospérité à tous. Des pays comme les États-Unis et le Royaume-Uni qui ont adopté une déréglementation extensive connaîtraient moins de turbulences économiques.

Les nouvelles théories sur les vertus des marchés plus libres ont été développées à partir des années 1960, principalement par un groupe d’économistes américains, de Milton Friedman à Robert Lucas, dont beaucoup étaient basés ou avaient été formés à l’Université de Chicago. La croyance en des marchés efficaces et autorégulés était au cœur de la nouvelle philosophie. En utilisant les outils des mathématiques avancées, ces prophètes de l’école du marché ont construit des modèles économiques très sophistiqués et rigoureusement testés qui prétendaient démontrer que les marchés financiers et du travail libres et flexibles offrent des résultats économiques nettement supérieurs – sur l’emploi, la productivité et la croissance – aux marchés réglementés, et que l’échec du gouvernement était beaucoup plus probable que l’échec du marché. Ils ont également salué l’essor de la richesse personnelle qui a accompagné la naissance de l’ère du marché libre. Une plus grande inégalité a été interprétée comme un signe sain que les marchés fonctionnaient. Selon leurs modèles économiques, les marchés s’autorégulaient, les chocs économiques seraient rapidement inversés, tandis que toute tendance au déséquilibre serait rapidement corrigée à condition que les marchés soient libres de s’ajuster.

Alors, qu’en est-il du bilan de l’ère de trente ans de l’économie de marché? L’expérience de marché a-t-elle donné suite à ses revendications? La Grande-Bretagne et les autres pays qui ont adopté le modèle de marché, comme les États-Unis, ont-ils connu une prospérité et une stabilité économiques plus grandes qu’à l’époque plus interventionniste de l’après-guerre?

Pendant une décennie, du milieu à la fin des années 1990, il a semblé que les nouveaux prophètes avaient peut-être raison. Après de graves crises de natalité dans les années 1980 et au début des années 1990 – lorsque des politiques macroéconomiques restrictives ont émoussé les taux de croissance – l’économie mondiale, plus ouverte et mondialisée, est entrée dans une période de croissance soutenue. Bien que cette trajectoire ascendante ait légèrement faibli en 2000 et 2001 avec l’éclatement de la nouvelle bulle économique, les taux de croissance moyens dans le monde et dans les pays les plus riches ont été plus élevés entre 1997 et 2007 qu’ils ne l’avaient été entre 1981 et 1996. La croissance au Royaume–Uni et aux États–Unis – une moyenne annuelle de 3,0 % et 3,3 % respectivement au cours de la décennie allant jusqu’en 2007 – a dépassé celle des autres pays du G7 moins liés aux marchés (Japon, Allemagne, France, Italie et Canada), qui n’étaient en moyenne que de 2,4 % entre eux.1 Ces chiffres ont apporté un certain soutien à l’école de marché. Mais nous savons maintenant que cette performance économique apparemment prometteuse, une amélioration solide par rapport aux années 1980 et au début des années 1990, était une illusion. Une étude, réalisée par la société de courtage de la ville Tullett Prebon, a estimé que, après avoir éliminé ce qu’ils appellent “l’emprunt à la bulle brune”, la croissance réelle du Royaume-Uni de 2000 à 2008 était de la moitié du taux global. La moitié de la croissance tant vantée au cours de cette période était artificielle. De plus, alors que la contribution à l’économie des services financiers (” effet bulle “) a plus que doublé au cours de cette période, l’industrie manufacturière a diminué d’un quart et l’industrie minière de plus d’un quart. Au cours des années de boom post-millénaire au Royaume-Uni, les secteurs monétaires et productifs de l’économie évoluaient dans des directions opposées.2

Il n’y a pas eu de miracle économique. Des marchés plus libres, et les récompenses croissantes au sommet auxquelles ils ont donné lieu, n’ont pas permis d’obtenir l’amélioration soutenue de la performance économique qui avait été promise. Pour leurs défenseurs, la nouvelle orthodoxie économique devait être jugée avant tout à son impact sur l’économie réelle, à savoir si elle offrait des économies plus productives, efficaces et innovantes. Pourtant, la preuve est que le capitalisme de marché a été plus faible sur la plupart des mesures clés de la performance économique que la période du capitalisme géré. Cela ressort clairement de la division de l’après-guerre en deux périodes distinctes. La première – la période de 23 ans du “capitalisme géré” – date de 1950 à 1973, année du premier choc pétrolier de l’OPEP et celle qui marque peut-être le mieux la fin du boom de l’après-guerre. La deuxième période – les 29 années du “capitalisme de marché” – couvre la période de 1980 à 2009, en commençant par la première année complète de la nouvelle expérience économique.3

Bien sûr, l’économie britannique ne manquait pas de problèmes dans les années 1950 et 1960, allant des crises périodiques de la livre sterling et d’une structure industrielle dépassée à la baisse de la compétitivité et à la détérioration des relations industrielles. Mais, sur un seul point – freiner l’inflation – l’ère de l’après-1980 peut-elle être considérée comme un succès évident. Les taux d’inflation ont fléchi au cours des années 1980 et sont restés plus bas depuis. Sur tous les autres points, le bilan économique du capitalisme de marché a été inférieur à celui du capitalisme géré. Les taux de croissance et de productivité ont été plus lents et les niveaux de chômage plus élevés. Alors que le produit de la croissance a été réparti de manière très inégale, l’écart de richesse s’est creusé, sans que le progrès économique plus large ne rapporte les bénéfices promis. Les crises financières sont devenues plus fréquentes et leurs conséquences plus dommageables.

Le record de croissance et de chômage

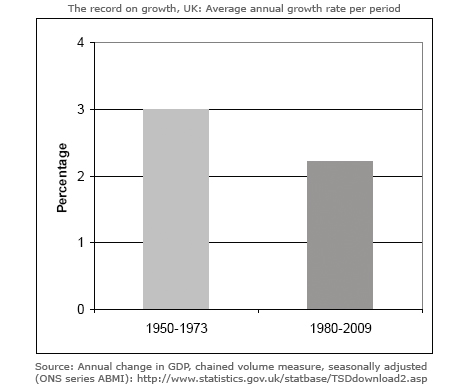

Nous commençons par le record de croissance. La figure 1 pour le Royaume-Uni montre un taux de croissance annuel moyen de 3 % entre 1950 et 1973. Les chiffres sont faibles par rapport aux comparaisons internationales – l’Allemagne, le Japon et la France ont tous fait mieux – mais élevés par rapport aux chiffres historiques. En revanche, depuis 1980, le taux de croissance est tombé à une moyenne de 2,2 % par an.4

Cette baisse du taux de croissance a été un phénomène mondial. À 3,2 %, le taux annuel de croissance dans le monde réel a été nettement plus faible de 1980 à 2009 que le taux de 4,8 % de 1950 à 19735. Cette tendance est valable pour toutes les grandes économies. Les États-Unis, le Royaume-Uni, le Japon, l’Allemagne et la France ont tous connu une croissance plus lente après 1980 que pendant l’après-guerre.6

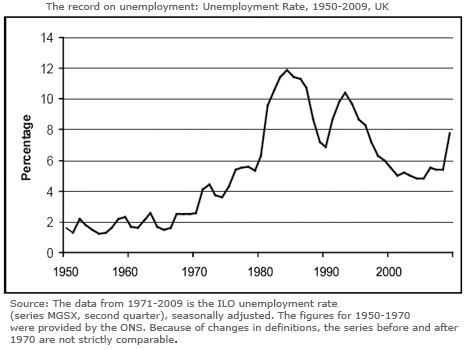

En partie à cause de ce ralentissement de la croissance, l’économie britannique, ainsi que la plupart des économies à revenu élevé, a connu un taux de chômage beaucoup plus élevé. Dans les deux décennies de l’immédiat après-guerre, le problème du chômage de masse des années 1930 avait été largement fissuré. À l’ère du “capitalisme géré” de 1950 à 1973, comme le montre la figure 2, le taux de chômage au Royaume-Uni était en moyenne de 1,6%. C’était peut-être le pays le plus proche du plein emploi, du moins dans le cas des hommes.

Le chômage sous le “capitalisme de marché” a été beaucoup plus élevé. Il a atteint en moyenne 7,8 %, soit près de cinq fois plus qu’au cours de la période précédente. Cela en dépit d’une baisse constante de la part de la production nationale revenant aux salariés, d’environ 60% à la fin des années 1970 à 53% en 20087. Pourtant, selon les théoriciens du marché, une baisse de la part des salaires serait une source importante de création d’emplois.

À mesure que le chômage a explosé, il s’est également concentré de plus en plus, frappant certaines régions, régions et individus beaucoup plus lourdement que d’autres. En conséquence, les chômeurs sont généralement sans emploi plus longtemps que par le passé. Au Royaume-Uni, la proportion de chômeurs depuis plus d’un an depuis 2000 a été près de trois fois supérieure à celle des années 1950. À la fin de 2010, elle s’élevait à près de 30%.8

Bien sûr, “l’âge d’or” de l’après-guerre avec ses taux de croissance élevés a été favorisé par plusieurs facteurs en plus de l’introduction de marchés gérés et de l’ajustement keynésien, notamment les programmes de reconstruction d’après-guerre et une période rapide de changements techniques. Néanmoins, le contrôle des marchés, le contrôle des capitaux, la stabilité du système monétaire international et l’augmentation constante de la demande ont été des facteurs importants du succès. La période a surtout été la preuve de la façon dont les économies gérées, avec un mélange de contrôles nationaux et mondiaux des marchés et de la libre circulation des capitaux, peuvent être très efficaces.

Le record de productivité

L’une des mesures les plus importantes de l’évolution du dynamisme est ce qui est arrivé à la productivité du travail – la croissance de la production par emploi. “La productivité n’est pas tout”, selon le lauréat américain du Prix Nobel d’économie, Paul Krugman, “mais à long terme, c’est presque tout”. Et c’est le piètre bilan en matière de productivité qui est à l’origine du ralentissement des taux de croissance des trente dernières années.

Les architectes de la déréglementation ont affirmé que la libération des marchés des produits et du travail libérerait un nouvel esprit d’entreprise et réduirait l’écart de productivité du Royaume-Uni avec les États-Unis et les principaux pays européens. Pourtant, la preuve est que des marchés plus libres, un gouvernement sans main-d’œuvre et une rémunération des entreprises en hausse au sommet n’ont pas permis d’améliorer de manière significative le bilan de la productivité et de l’innovation de la Grande-Bretagne.

À certains égards, la Grande-Bretagne est plus entreprenante. Les écoles de commerce sont en plein essor et les aspirations entrepreneuriales se sont développées. Pourtant, ces aspirations doivent encore se traduire par une amélioration notable de la qualité de l’entrepreneuriat. Les taux de création de nouvelles entreprises se sont légèrement améliorés et le nombre de petites entreprises a augmenté régulièrement. Mais le taux d’échec des entreprises est resté assez stable ces dernières années, alors que le Royaume-Uni était passé de la septième place dans le classement mondial de la compétitivité (établi par le Forum économique mondial) en 1997 à la treizième en 2009.9

Bien que les taux de productivité se soient fortement améliorés dans les années 1980 dans certaines parties de l’industrie manufacturière, cela était en grande partie dû aux suppressions massives d’emplois à l’époque. La privatisation des entreprises publiques a également entraîné une amélioration de la productivité dans plusieurs industries, comme l’acier, qui a perdu près de la moitié de sa main-d’œuvre.10

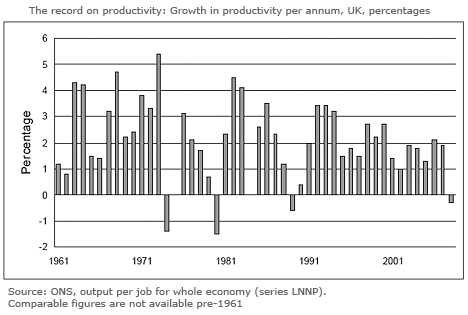

Dans l’ensemble, cependant, comme le montre la figure 3, la croissance de la productivité s’est détériorée depuis 1980, atteignant en moyenne 1,9 % par an jusqu’en 2008, contre une hausse moyenne annuelle de 2,95 % de 1961 à 1973.

La baisse du taux de productivité au cours des années 1970 et 1980 peut peut–être s’expliquer par les difficultés économiques des années 1970 et une réaction retardée à l’impact des changements de direction spectaculaires – déflation, privatisation et déréglementation – des années 1980. Ce qui s’explique moins facilement par la nouvelle orthodoxie, c’est pourquoi la libération des marchés et la baisse de l’inflation n’ont pas amélioré les performances après 1990.

Bien qu’ils soient en tête du peloton des pays riches en matière de déréglementation, les États-Unis ont également affiché un bilan médiocre à partir de 1990. Le pays a connu un regain de productivité entre la fin des années 1990 et le début des années 2000 – où il a atteint 2,5% par an – un succès qui a été considéré à l’époque comme une justification de l’ouverture des marchés. Néanmoins, la performance plus longue de 1990 ne peut être qualifiée d’exceptionnelle. La productivité a augmenté de 1,9 % par an en moyenne au cours des quatorze années qui ont précédé 2004, contre un peu plus de 3 % entre 1960 et 2004. 1973.11

Au niveau international, le Royaume-Uni a légèrement comblé l’écart de productivité avec ses principaux concurrents internationaux au cours des deux dernières décennies, mais il reste loin derrière les États-Unis, l’Allemagne et la France. Selon une étude du Conseil de recherches économiques et sociales, les raisons en sont notamment “un manque relatif d’investissement, un manque d’innovation, de mauvaises relations de travail, des distorsions commerciales imputables à l’Empire, un antagonisme envers le secteur manufacturier, un “court-termisme” chez les chefs d’entreprise et les institutions financières, un retard technologique et un manque d’esprit d’entreprise”.12

Le faible bilan de la Grande-Bretagne en matière de productivité est en partie dû à l’incapacité de traduire en investissements productifs la part croissante des bénéfices enregistrée depuis les années 1980.13 En raison du faible niveau d’investissement, les infrastructures britanniques restent médiocres par rapport à ses principaux concurrents. Trop d’usines fonctionnent avec des systèmes désuets, tandis que les niveaux de formation sont à la traîne par rapport à d’autres pays. Malgré l’introduction de marchés plus libres, le financement de la formation, de la recherche-développement et de l’innovation a ralenti.14 Entrepreneurs manufacturiers comme James Dyson qui investissent dans des ingénieurs sont l’exception.

La preuve est qu’il existe un lien étroit entre R &D et les dépenses d’investissement et la valeur ajoutée connexes, et éventuellement la rentabilité.15 Pourtant, à l’exception d’une poignée d’industries telles que la défense, les produits pharmaceutiques et les téléphones mobiles, les entreprises britanniques investissent moins dans la R& D, l’innovation et les biens d’équipement que leurs concurrents internationaux. Dans la plupart des industries, les niveaux de dépenses en capital des entreprises étrangères en Grande-Bretagne dépassent largement ceux des entreprises autochtones.16 Dans les années 1960 et 1970, les dépenses du Royaume-Uni en R& D en pourcentage du PIB étaient comparables à celles de ses principaux concurrents. Depuis lors, le Royaume-Uni a pris beaucoup de retard et a dépensé en 2005 une proportion plus faible qu’en 1973. En revanche, la plupart des pays économiques de premier plan ont augmenté leur part du PIB dépensée en R& D. Comme l’a déploré un ancien industriel de premier plan: “La tragédie britannique est que nous sommes passés d’un système de dépenses élevées en R& D, accompagnées d’une gestion pourrie, à un système de dépenses faibles en R& D, accompagnées d’une forme différente de mauvaise gestion!”.17

Boom et buste

Un quatrième test concerne la volatilité économique. L’un des principes centraux des théoriciens du marché libre était que les marchés offriraient une plus grande stabilité. Robert Lucas, basé à Chicago, l’un des plus influents des nouveaux penseurs, avec sa théorie des “attentes rationnelles” du boom et de la faillite, a démontré qu’avec des individus rationnels, des marchés de capitaux parfaits et une information complète – des hypothèses au cœur de la théorie économique – les gouvernements ne seraient pas pertinents pour assurer la stabilité économique. En 2003, Lucas, qui a remporté le prix Nobel d’économie en 1995, a prononcé le discours présidentiel lors de la réunion annuelle de l’American Economic Association. “Le problème central de la prévention de la dépression”, a-t-il momentanément expliqué à son auditoire, “a été résolu, à toutes fins pratiques”.

Il ne voulait pas dire par là que le cycle économique avait disparu, ou que l’économie ne subirait pas de revers occasionnels, juste que les jours de grave récession étaient révolus et que les ajustements économiques n’avaient aucune valeur. Un an plus tard, en février 2004, Ben Bernanke, ancien professeur de Princeton et bientôt nommé Président de la Réserve fédérale, prononçait un discours intitulé “La Grande Modération”, qui faisait un point similaire. Bernanke a affirmé qu’en raison du déclin apparent de la variabilité de la production et de l’inflation à partir de la fin des années 1980, la macroéconomie moderne avait modéré le problème du cycle économique. Selon ces récits, de deux des principaux théoriciens économiques des États-Unis, la catastrophe de 2008-2009 n’aurait pas dû se produire.

Malgré la critique du rôle de l’intervention de l’État par les théoriciens, une intervention active pour modérer le cycle économique a eu de bons résultats dans l’après-guerre. Comme l’a observé l’économiste américain Hyman Minsky en 1982, “L’événement économique le plus important de l’époque depuis la Seconde Guerre mondiale est quelque chose qui ne s’est pas produit: il n’y a pas eu de dépression profonde et durable”.18 Malgré les affirmations selon lesquelles l’injection des forces du marché réduirait la tendance capitaliste à l’instabilité, le monde est devenu un endroit plus turbulent au cours des trois décennies suivantes que dans l’immédiat après-guerre.

Le FMI a généralement hésité à utiliser le mot récession, mais lorsqu’il y est contraint, ses économistes en chef ont défini une “récession mondiale” de manière informelle comme une année dont la croissance mondiale moyenne est inférieure à 3%. En effet, alors que 3% constituerait un taux fort pour les pays riches, les économies de marché émergentes ont des taux de croissance “normaux” beaucoup plus élevés. Dans ces pays, une chute de la croissance à un niveau inférieur à 3 à 4 % a des répercussions similaires à celles d’une croissance négative dans les économies riches.

Selon cette définition, le monde a connu pas moins de cinq récessions depuis 1980. De plus, les bustes ne cessent de grossir. En revanche, comme l’a montré Robert Skidelsky, économiste politique et biographe de Keynes, il n’y a pas eu de récessions mondiales à l’ère du capitalisme géré – le monde n’a pas enregistré une seule année de 1950 à 1973 où la croissance est tombée en dessous de 3%.19

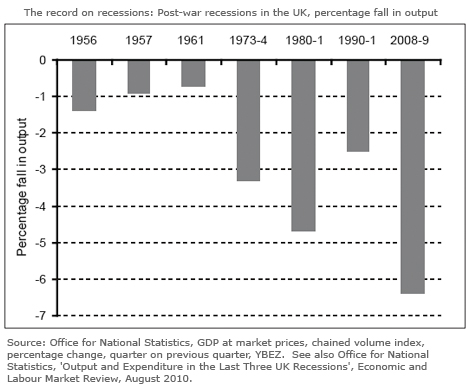

En ce qui concerne la définition alternative, plus conventionnelle, d’une croissance réelle négative en récession au cours de deux trimestres successifs, cette tendance persiste. Il y a eu des récessions plus nombreuses et plus profondes depuis 1980 qu’entre 1950 et 1973.20 Prenez l’économie britannique. Bien qu’elle ait connu un certain nombre de crises de taux de change et d’arrêt au cours des deux décennies à partir de 1950, il n’y a eu que trois récessions peu profondes et de courte durée au cours de cette période. Comme le montre la figure 4, il y en a eu un en 1956, où la production a diminué de 1,4% sur trois trimestres; un en 1957, où la production a diminué de 0,9 % sur deux trimestres; puis un en 1961, où elle a diminué de 0,7 % sur deux trimestres.21

En revanche, la période depuis 1980 s’est distinguée par des chocs économiques plus fréquents, plus prolongés et plus graves que la période précédente, avec trois récessions profondes. Plus précisément, en 1980-1981, où la production a chuté de 4,7 % (sur cinq trimestres); en 1990-1991, où elle a chuté de 2,5 % (sur cinq trimestres); et en 2008-2009, où elle a chuté de 6,4 % (sur six trimestres).

Non seulement le Royaume-Uni et le monde ont connu des récessions de plus en plus profondes, mais les crises de ces derniers temps ont eu des origines très différentes. Les creux antérieurs de l’après-guerre (aussi légers qu’ils soient en comparaison) ont été déclenchés par des politiques déflationnistes nécessaires pour maîtriser l’inflation (comme ce fut le cas de 1980-1982). Les récessions les plus récentes n’ont rien à voir avec l’inflation (ou l’envolée des demandes salariales). Ils ont eu beaucoup plus à voir avec la hausse des prix des actifs, provoquée par des profits excédentaires et un crédit insoutenable, et alimentée par la déréglementation financière.22

Cela a également été la principale cause de la recrudescence des crises financières, la plupart associées à un torrent de spéculations monétaires, boursières ou immobilières. Au cours des deux décennies à partir de 1950, il n’y a pas eu de crises bancaires et relativement peu de crises financières. Depuis la fin des années 1970, le nombre de ces crises s’est multiplié. Comme l’a dit le chroniqueur du Financial Times Martin Wolf, “la libéralisation financière et les crises financières vont de pair comme un cheval et une calèche”.23

Depuis le début des années 1980, le nombre de faillites bancaires aux États-Unis a commencé à augmenter fortement, un problème exacerbé par l’impact de la déréglementation bancaire.24 En octobre 1987, les principaux marchés boursiers mondiaux se sont effondrés, leur plus forte chute en une journée depuis le krach de 1929. Une grave chute de l’économie mondiale n’a été évitée que par une énorme injection de liquidités mondiales. En 1989, l’éclatement d’une grave bulle immobilière au Japon, déclenchée par une série de crises de liquidité bancaire, a conduit à une période de déflation de dix ans et à un effondrement soutenu des cours des actions japonaises. Elle a été précédée d’une décennie de hausse des bénéfices (qui ont atteint 40 % de la production) et d’une flambée des prix.25 Entre 1990 et 1992, la Norvège, la Suède et la Finlande ont toutes connu une crise bancaire provoquée par un boom immobilier similaire, une déréglementation des services financiers et des prêts excessifs des banques. Là encore, seule une action décisive des gouvernements nationaux a permis d’éviter une chute plus prolongée.

Cinq ans plus tard, la crise monétaire asiatique, provoquée par la surenchère financière, a semé le chaos en Asie du Sud-Est lorsque les spéculateurs monétaires ont retiré des milliards des marchés des devises asiatiques. En 2000, l’effondrement de la dot.com la bulle a amené les marchés boursiers mondiaux à s’effondrer une fois de plus.

Alors que l’ère de la stabilité a cédé la place à l’ère des turbulences, la crise économique chronique qui a frappé l’économie mondiale en 2008 a fourni le test ultime de l’efficacité de l’expérience de près de trente ans du capitalisme de marché. C’était un test qui a abouti à un échec dramatique. Pourtant, selon les théoriciens du marché, la crise économique de 2008-2009 n’aurait pas dû se produire. La promesse d’autorégulation des marchés aurait pu fonctionner dans les modèles mathématiques informatisés des théoriciens économiques néolibéraux, mais ils ont échoué dans le monde réel.

Même sur la base de ses propres objectifs, la stratégie économique des trente dernières années ne peut prétendre qu’à un seul succès, l’apprivoisement de l’inflation. Sur tous les autres objectifs, il a échoué. Au lieu de cela, l’héritage le plus marqué de l’expérience de marché a été une augmentation persistante des inégalités, si forte qu’elle a ramené l’écart de richesse et de revenu au Royaume-Uni et aux États-Unis à des niveaux jamais vus dans l’entre-deux-guerres. Loin d’être un mécanisme de réussite économique, la fonction première du modèle économique anglo-saxon a, semble-t-il, été de confier le pouvoir à une nouvelle génération de dirigeants d’entreprises et de financiers qui s’en sont servis pour s’enrichir, quelles que soient les conséquences pour l’économie et la main-d’œuvre.

Ce point de vue ne se limite plus aux critiques du marché. Dans un article du Daily Telegraph (22.7.11), intitulé “Je commence à penser que la Gauche Pourrait avoir Raison Après Tout”, Charles Moore, l’ancien rédacteur en chef du journal, a examiné si “ce que la Droite appelle “le marché libre” est en fait un montage”. Sa conclusion:

Il s’avère … qu’un système censé faire avancer le plus grand nombre a été perverti pour enrichir le plus petit. Le système bancaire mondial est un terrain de jeu d’aventure pour les participants, avec des revêtements de sol spongieux approuvés pour la santé et la sécurité afin qu’ils rebondissent lorsqu’ils tombent. Le rôle du reste d’entre nous est simplement de payer.

Pourtant, malgré son bilan et la liste croissante des sceptiques, l’orthodoxie du marché reste largement intacte. Les vertus écrasantes des marchés sont encore enseignées dans les écoles de commerce et les départements économiques. La politique industrielle de l’État qui pourrait fournir les moyens d’accélérer la reprise économique est écartée. Le Trésor ne reste guère plus qu’un avant-poste de la ville, tandis que le gouvernement de coalition estime que la solution à l’économie fragile de la Grande-Bretagne réside dans un nouvel élan de la liberté du marché, avec de nouvelles restrictions sur les droits sur le lieu de travail. La leçon des trente dernières années, énoncée si clairement par Charles Moore, que l’économie britannique a besoin d’un modèle de capitalisme profondément réformé, semble encore avoir été apprise.

Leave a Reply