” Managed “v” market capitalism”: The record

Dai primi anni 1980, l’economia britannica divenne oggetto di un esperimento economico allembracing. Al centro di questo salto economico-in-thedark era un passaggio nella filosofia dal “capitalismo gestito” del dopoguerra a uno del “capitalismo di mercato”. I precedenti impegni a favore della piena occupazione, della tassazione progressiva e del benessere inclusivo sono stati eliminati. La maggior parte degli elementi dell’insediamento postbellico – e la sua convinzione nella messa a punto economica, una maggiore uguaglianza e uno stato forte-furono scartati. I regolamenti sono stati spazzati via e le aliquote delle imposte sul reddito aziendali e superiori sono state ridotte. Ai mercati è stata data più libertà. Sebbene questo passaggio al capitalismo di mercato sia stato applicato più fortemente nel Regno Unito e negli Stati Uniti, le versioni più deboli sono state infine introdotte in gran parte del mondo ricco.

L’esperimento è venuto con grandi promesse. La medicina del mercato, si sosteneva, avrebbe rovesciato i fallimenti del capitalismo assistenziale del dopoguerra. Le misure “supplyside” – indebolendo il potere della contrattazione collettiva, riducendo le tasse al vertice e dando più libertà alle imprese e alla finanza-scatenerebbero una nuova era di impresa, imprenditorialità e dinamismo. L’elevazione della finanza a un posto più centrale nell’economia ridurrebbe il rischio finanziario. Liberare i mercati aumenterebbe il tasso di crescita della Gran Bretagna, creerebbe più posti di lavoro e imprese e porterebbe maggiore prosperità per tutti. Paesi come gli Stati Uniti e il Regno Unito che hanno adottato un’ampia deregolamentazione sperimenterebbero meno turbolenze economiche.

Le nuove teorie sulle virtù dei mercati più liberi sono state sviluppate dagli anni ‘ 60, principalmente da un gruppo di economisti americani, da Milton Friedman a Robert Lucas, molti dei quali erano basati o si erano formati all’Università di Chicago. Al centro della nuova filosofia c’era la convinzione di mercati efficienti e autoregolatori. Usando gli strumenti della matematica avanzata, questi profeti della scuola di mercato costruirono modelli economici altamente sofisticati e rigorosamente testati che affermavano di dimostrare che i mercati finanziari e del lavoro liberi e flessibili offrono risultati economici notevolmente superiori – su occupazione, produttività e crescita – rispetto a quelli regolamentati, e che il fallimento del governo era molto più probabile del fallimento del mercato. Hanno anche accolto con favore i boom di ricchezza personale che hanno accompagnato la nascita dell’era del libero mercato. Una maggiore disuguaglianza è stata interpretata come un segnale sano che i mercati stavano funzionando. Secondo i loro modelli economici, i mercati si autoregolavano, gli shock economici sarebbero rapidamente invertiti, mentre qualsiasi tendenza allo squilibrio sarebbe rapidamente corretta a condizione che i mercati fossero liberi di adattarsi.

Che dire del record dell’era trentennale dell’economia di mercato? L’esperimento di mercato ha consegnato le sue affermazioni? La Gran Bretagna e gli altri paesi che hanno adottato il modello di mercato, come gli Stati Uniti, hanno goduto di maggiore prosperità economica e stabilità rispetto al dopoguerra più interventista?

Per un decennio dalla metà alla fine degli anni 1990, sembrava che i nuovi profeti potessero avere ragione. Dopo i gravi dolori alla nascita negli anni ’80 e nei primi anni’ 90 – quando le politiche macroeconomiche restrittive hanno attenuato i tassi di crescita – l’economia mondiale più aperta e globalizzata è entrata in un periodo di crescita sostenuta. Sebbene questo percorso ascendente sia leggermente vacillato nel 2000 e nel 2001 con lo scoppio della bolla della nuova economia, i tassi di crescita medi in tutto il mondo e nelle nazioni più ricche sono stati più alti tra il 1997 e il 2007 di quanto non fossero stati nel periodo 1981-1996. La crescita sia nel Regno Unito che negli Stati Uniti – una media annua rispettivamente del 3,0 e del 3,3 per cento nel decennio fino al 2007 – ha superato quella delle altre nazioni del G7 meno sposate ai mercati (Giappone, Germania, Francia, Italia e Canada), che hanno una media tra loro solo del 2,4 per cento.1 Queste cifre hanno dato un certo sostegno alla scuola di mercato. Ma ora sappiamo che questa performance economica apparentemente promettente, un solido miglioramento rispetto agli anni ’80 e ai primi anni’ 90, era un’illusione. Uno studio della società di brokeraggio Tullett Prebon ha stimato che, dopo aver eliminato quello che chiamano “il prestito della bolla marrone”, la crescita reale del Regno Unito da 2000 a 2008 è stata la metà del tasso principale. La metà della crescita tanto decantata in questo periodo era artificiale. Inoltre, mentre il contributo all’economia fornito dai servizi finanziari (“effetto bolla”) è più che raddoppiato in questo periodo, il settore manifatturiero si è ridotto di un quarto e quello minerario di oltre un quarto. Durante gli anni del boom post-millennio del Regno Unito, il denaro e i settori produttivi dell’economia si muovevano in direzioni opposte.2

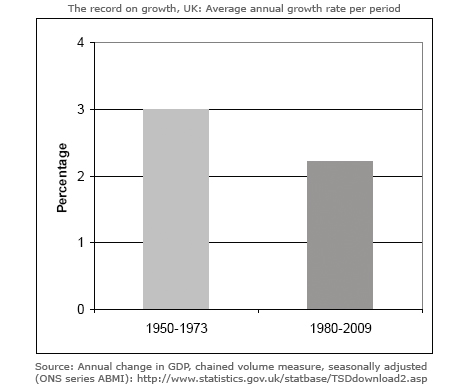

Non c’è stato nessun miracolo economico. I mercati più liberi, e le crescenti ricompense al vertice a cui hanno dato origine, non sono riusciti a fornire il sostenuto miglioramento delle prestazioni economiche che era stato promesso. Per i loro sostenitori, la nuova ortodossia economica doveva essere giudicata soprattutto sul suo impatto sull’economia reale, sul fatto che producesse economie più produttive, efficienti e innovative. Tuttavia, l’evidenza è che il capitalismo di mercato è stato più debole nella maggior parte delle misure chiave della performance economica rispetto al periodo del capitalismo gestito. Questo è chiaro dalla divisione del dopoguerra in due periodi distinti. Il primo-il periodo di 23 anni del “capitalismo gestito” – risale al 1950-1973, l’anno del primo shock petrolifero dell’OPEC e quello che forse segna meglio la fine del boom del dopoguerra. Il secondo periodo – i 29 anni del “capitalismo di mercato” – copre il periodo dal 1980 al 2009, a partire dal primo anno completo del nuovo esperimento economico.3

Naturalmente, non sono mancati i problemi dell’economia britannica negli anni ’50 e’ 60, dalle periodiche crisi della sterlina e da una struttura industriale obsoleta alla caduta della competitività e al deterioramento delle relazioni industriali. Ma, su un solo conto-frenare l’inflazione-l’era post-1980 può essere giudicata un chiaro successo. I tassi di inflazione sono diminuiti durante gli 1980 e da allora sono rimasti più bassi. Su tutti gli altri punti, il record economico del capitalismo di mercato è stato inferiore a quello del capitalismo gestito. I tassi di crescita e di produttività sono stati più lenti e i livelli di disoccupazione più elevati. Poiché i proventi della crescita sono stati divisi in modo molto diseguale, il divario di ricchezza è salito alle stelle, senza la promessa ricompensa di un progresso economico più ampio. Le crisi finanziarie sono diventate più frequenti e più dannose nelle loro conseguenze.

Il record di crescita e disoccupazione

Iniziamo con il record di crescita. La figura 1 per il Regno Unito mostra un tasso di crescita medio annuo del 3% dal 1950 al 1973. Le cifre sono basse dai confronti internazionali-Germania, Giappone e Francia hanno fatto tutti meglio – ma alte da quelli storici. Dal 1980, invece, il tasso di crescita è sceso a una media del 2,2% all’anno.4

Questo calo del tasso di crescita è stato un fenomeno globale. Al 3,2 per cento, il tasso annuo di crescita del mondo reale è stato significativamente inferiore dal 1980 al 2009 rispetto al 4,8 per cento dal 1950 al 1973.5 Questo modello vale per tutte le principali economie. Gli Stati Uniti, il Regno Unito, il Giappone, la Germania e la Francia hanno registrato una crescita più lenta dopo il 1980 rispetto al dopoguerra.6

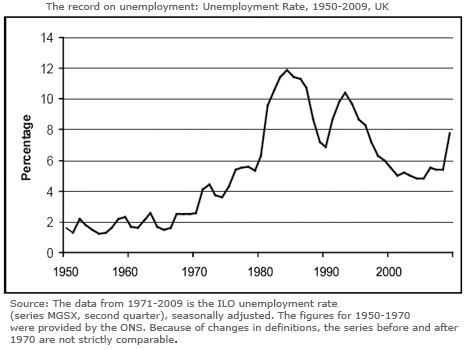

In parte a causa di questo rallentamento della crescita, l’economia britannica, insieme alla maggior parte delle economie ad alto reddito, è stata gestita a un livello molto più elevato di disoccupazione. Nei due decenni immediati del dopoguerra, il problema della disoccupazione di massa degli anni ‘ 30 era stato in gran parte incrinato. Nell’era del “capitalismo gestito” dal 1950 al 1973, come mostrato nella figura 2, il tasso di disoccupazione del Regno Unito era in media dell ‘ 1,6%. Questo è stato forse il più vicino il paese è venuto a piena occupazione, almeno nel caso dei maschi.

La disoccupazione sotto il “capitalismo di mercato” è stata molto più alta. Ha una media del 7,8 per cento, quasi cinque volte quella del periodo precedente. Ciò nonostante una costante diminuzione della quota di produzione nazionale che spetta ai salariati, da circa il 60 per cento alla fine degli anni ‘ 70 al 53 per cento entro il 2008.7 Tuttavia, secondo i teorici del mercato, una quota salariale in calo sarebbe un’importante fonte di creazione di posti di lavoro.

Man mano che la disoccupazione è aumentata, si è anche concentrata sempre di più, colpendo alcune aree, regioni e individui molto più pesantemente di altri. Di conseguenza, i senza lavoro sono in genere senza lavoro più a lungo rispetto al passato. Nel Regno Unito la percentuale di disoccupati per più di un anno nel periodo dal 2000 è stata quasi tre volte il livello degli anni ‘ 50. Alla fine del 2010, era vicino al 30 per cento.8

Naturalmente, “l’età dell’oro” del dopoguerra con i suoi alti tassi di crescita è stata aiutata da diversi fattori oltre all’introduzione di mercati gestiti e alla messa a punto keynesiana, in particolare i programmi di ricostruzione postbellica e un rapido periodo di cambiamento tecnico. Tuttavia, mercati controllati, controlli sui capitali, un sistema monetario internazionale stabile e una domanda in costante aumento sono stati fattori importanti che hanno determinato il successo. Il periodo è stato, soprattutto, la prova di come le economie gestite, con un mix di controlli nazionali e globali sui mercati e il libero flusso di capitali, possano avere un grande successo.

Il record di produttività

Una delle misure più importanti per cambiare il dinamismo è quello che è successo alla produttività del lavoro – la crescita della produzione per posto di lavoro. “La produttività non è tutto”, secondo il premio Nobel americano per l’economia, Paul Krugman, “ma alla lunga è quasi tutto”. Ed è lo scarso record sulla produttività che sta dietro il rallentamento dei tassi di crescita degli ultimi trent’anni.

Gli architetti della deregolamentazione hanno affermato che la liberazione dei mercati del prodotto e del lavoro avrebbe scatenato un nuovo spirito imprenditoriale e colmato il divario di produttività del Regno Unito con gli Stati Uniti e le principali nazioni europee. Eppure la prova è che i mercati più liberi, governo hands-off e impennata retribuzione aziendale al vertice non sono riusciti a progettare un significativo miglioramento della produttività e l’innovazione record della Gran Bretagna.

In qualche modo la Gran Bretagna è più imprenditoriale. Le business school sono in piena espansione e le aspirazioni imprenditoriali sono cresciute. Tuttavia, queste aspirazioni devono ancora tradursi in un notevole miglioramento della qualità dell’imprenditorialità. I tassi di avvio di nuove imprese sono leggermente migliorati e si è registrato un costante aumento del numero di piccole imprese. Ma il tasso di fallimento delle imprese è rimasto piuttosto statico negli ultimi anni, mentre il Regno Unito era sceso dal settimo posto nella classifica mondiale della competitività (compilata dal World Economic Forum) nel 1997 al tredicesimo nel 2009.9

Sebbene i tassi di produttività siano nettamente migliorati negli 1980 in alcune parti del settore manifatturiero, ciò è dovuto in gran parte allo spargimento di massa di posti di lavoro all’epoca. La privatizzazione delle imprese statali ha anche portato a un miglioramento della produttività in diversi settori, come l’acciaio, che ha perso quasi la metà della sua forza lavoro.10

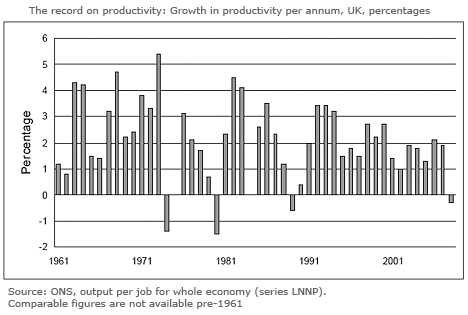

Nel complesso, tuttavia, come mostrato nella figura 3, la crescita della produttività è peggiorata dal 1980, con una media dell ‘ 1,9% annuo fino al 2008, rispetto ad un aumento medio annuo del 2,95% dal 1961 al 1973.

Lo slittamento del tasso di produttività durante gli anni ’70 e’ 80 può forse essere spiegato dalle difficoltà economiche degli anni ’70 e da una reazione ritardata all’impatto dei drammatici cambiamenti di direzione – deflazione, privatizzazione e deregolamentazione – degli anni’ 80. Ciò che è meno facilmente spiegabile dalla nuova ortodossia è il motivo per cui non vi è stato un miglioramento delle prestazioni dopo il 1990 dalla liberazione dei mercati e dalla minore inflazione.

Nonostante guidasse il branco di nazioni ricche quando si trattava di de-regolamentazione, gli Stati Uniti hanno anche mostrato un record negativo dal 1990. Il paese ha goduto di un aumento della produttività negli anni dalla fine degli anni 1990 ai primi anni 2000 – quando ha raggiunto 2.5 per cento l’anno – un successo che è venuto per essere visto al momento come una giustificazione per l’apertura dei mercati. Tuttavia, le prestazioni più lunghe del 1990 non possono essere descritte come eccezionali. La produttività è aumentata in media annua dell ‘ 1,9 per cento nei quattordici anni fino al 2004, contro poco più del 3 per cento dal 1960 al 1973.11

A livello internazionale, il Regno Unito ha leggermente colmato il divario di produttività con i suoi principali concorrenti internazionali negli ultimi due decenni, ma è ancora molto indietro rispetto a Stati Uniti, Germania e Francia. Secondo uno studio del Consiglio per la ricerca economica e sociale, le ragioni includono ” un relativo fallimento negli investimenti, mancanza di innovazione, rapporti di lavoro scadenti, distorsioni commerciali attribuibili all’Impero, antagonismo verso la produzione,”breve termine” tra imprenditori e istituzioni finanziarie, arretratezza tecnologica e mancanza di imprenditorialità”.12

Il debole record della Gran Bretagna sulla produttività è in parte dovuto alla mancata traduzione della crescente quota di profitto che si è verificata a partire dagli 1980 in investimenti produttivi.13 A causa del basso livello di investimenti, le infrastrutture della Gran Bretagna rimangono scarse rispetto ai suoi principali concorrenti. Troppi impianti operano con sistemi antiquati, mentre i livelli di formazione sono rimasti indietro rispetto ad altri paesi. Nonostante l’introduzione di mercati più liberi, i finanziamenti per la formazione, la ricerca e lo sviluppo e l’innovazione sono rallentati.14 Imprenditori manifatturieri come James Dyson che investono in ingegneri sono l’eccezione.

La prova è di un forte legame tra R& D e la relativa spesa in conto capitale e valore aggiunto, e infine la redditività.15 Tuttavia, a parte una manciata di industrie come la difesa, i prodotti farmaceutici e i telefoni cellulari, le imprese britanniche investono meno in R&D, innovazione e attrezzature di capitale rispetto ai loro concorrenti internazionali. Nella maggior parte dei settori i livelli di spesa in conto capitale delle società straniere in Gran Bretagna superano di gran lunga quello delle società indigene.16 Negli anni ’60 e’ 70, la spesa del Regno Unito per R&D come quota del PIL era paragonabile ai suoi principali concorrenti. Da allora, il Regno Unito è scivolato male dietro, e nel 2005 speso una percentuale inferiore rispetto al 1973. Al contrario, la maggior parte delle principali nazioni economiche ha aumentato la propria quota di PIL spesa per R&D. Come si è lamentato un ex importante industriale “La tragedia britannica è che siamo passati da un sistema di spesa elevata R&D, accompagnato da una gestione marcia, a uno di bassa R&D, accompagnato da una diversa forma di cattiva gestione!”.17

Boom and bust

Un quarto test riguarda la volatilità economica. Uno dei principi centrali dei teorici del libero mercato era che i mercati avrebbero fornito una maggiore stabilità. Il Chicago-based Robert Lucas, uno dei più influenti dei nuovi pensatori, con la sua teoria “aspettative razionali” di boom and bust, ha dimostrato che, con gli individui razionali, mercati dei capitali perfetti e piena informazione – ipotesi al centro della teoria economica – i governi sarebbero irrilevanti per la realizzazione della stabilità economica. Nel 2003, Lucas, che ha vinto il premio Nobel per l’economia nel 1995, ha tenuto il discorso presidenziale alla riunione annuale dell’American Economic Association. “Il problema centrale della depressione-la prevenzione”, ha spiegato momentaneamente al suo pubblico,”è stato risolto, per tutti gli scopi pratici”.

Con ciò non intendeva dire che il ciclo economico fosse scomparso, o che l’economia non avrebbe subito battute d’arresto occasionali, solo che i giorni di grave recessione erano finiti e che la messa a punto economica non aveva alcun valore. Un anno dopo, nel febbraio 2004, Ben Bernanke, un ex professore di Princeton e presto nominato presidente della Federal Reserve, ha tenuto un discorso chiamato “The Great Moderation”, che ha fatto un punto simile. Bernanke ha affermato che a causa dell’apparente calo della variabilità sia della produzione che dell’inflazione dalla fine degli anni ‘ 80, la macroeconomia moderna aveva moderato il problema del ciclo economico. Secondo questi conti, da due dei principali teorici economici negli Stati Uniti, il disastro del 2008-2009 non avrebbe dovuto accadere.

Nonostante la critica dei teorici al ruolo dell’intervento statale, l’intervento attivo per moderare il ciclo economico ha avuto un forte track record nel dopoguerra. Come osservò l’economista americano Hyman Minsky nel 1982, “L’evento economico più significativo dell’epoca dalla seconda guerra mondiale è qualcosa che non è accaduto: non c’è stata una depressione profonda e duratura”.18 Nonostante le affermazioni secondo cui l’iniezione di forze di mercato avrebbe ridotto la tendenza capitalistica all’instabilità, il mondo divenne un luogo più turbolento nei successivi tre decenni che nell’immediato dopoguerra.

Il FMI è stato generalmente riluttante a usare la parola recessione, ma quando costretto, i suoi principali economisti hanno definito una “recessione globale” informalmente come un anno con una media di crescita globale inferiore al 3 per cento. Questo perché mentre il 3 per cento sarebbe un tasso forte per i paesi ricchi, le economie dei mercati emergenti hanno tassi di crescita “normali” molto più alti. In questi paesi un calo della crescita al di sotto di una cifra del 3-4 per cento è simile per impatto alla crescita negativa nelle economie ricche.

Su questa definizione, il mondo ha vissuto non meno di cinque recessioni dal 1980. Inoltre, i busti sono stati sempre più grandi. Al contrario, come mostrato da Robert Skidelsky, economista politico e biografo di Keynes, non ci sono state recessioni globali nell’era del capitalismo gestito – il mondo non ha registrato un solo anno dal 1950-1973 quando la crescita è scesa sotto il 3 per cento.19

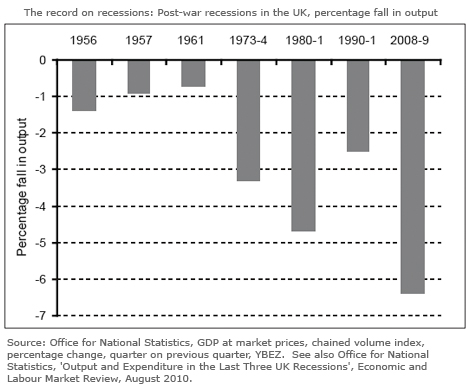

Sulla definizione alternativa e più convenzionale di una recessione – crescita reale negativa in due trimestri successivi – questo modello rimane valido. Dal 1980 ci sono state recessioni sempre più profonde che tra il 1950 e il 1973.20 Prendere l’economia del Regno Unito. Sebbene abbia subito una serie di crisi di cambio e stop-go nei due decenni a partire dal 1950, ci sono state solo tre recessioni superficiali e di breve durata in questo periodo. Come mostrato nella figura 4, ce n’è stata una nel 1956, quando la produzione è diminuita dell ‘ 1,4 per cento in tre trimestri; una nel 1957, quando la produzione è diminuita dello 0,9 per cento in due trimestri; e poi una nel 1961, quando è diminuita dello 0,7 per cento in due trimestri.21

Al contrario, il periodo dal 1980 è stato caratterizzato da shock economici più frequenti, più prolungati e più gravi rispetto al periodo precedente, con tre recessioni profonde. In particolare, nel 1980-1981, quando la produzione è diminuita del 4,7% (oltre cinque trimestri); nel 1990-1991, quando è diminuita del 2,5% (oltre cinque trimestri); e nel 2008-2009, quando è diminuita del 6,4% (oltre sei trimestri).

Non solo il Regno Unito e il mondo hanno vissuto recessioni sempre più profonde; le crisi degli ultimi tempi hanno avuto origini molto diverse. I primi cali postbellici (lievi in confronto) sono stati innescati da politiche deflazionistiche necessarie per tenere sotto controllo l’inflazione (come quella del 1980-1982). Le recessioni più recenti non hanno avuto nulla a che fare con l’inflazione (o l’impennata delle richieste salariali). Hanno avuto molto più a che fare con l’aumento dei prezzi delle attività, guidato da profitti in eccesso e credito insostenibile, e alimentato dalla deregolamentazione finanziaria.22

Questa è stata anche la causa principale della recrudescenza delle crisi finanziarie, la maggior parte delle quali associate a un torrente di speculazione valutaria, azionaria o immobiliare. Nei due decenni a partire dal 1950 non ci furono crisi bancarie e relativamente poche crisi finanziarie. Dalla fine degli anni ‘ 70, il numero di tali crisi si è moltiplicato. Come ha detto l’editorialista del Financial Times Martin Wolf, “la liberalizzazione finanziaria e le crisi finanziarie vanno insieme come un cavallo e una carrozza”.23

Dall’inizio degli anni ‘ 80, il numero di fallimenti bancari negli Stati Uniti ha iniziato ad aumentare bruscamente, un problema aggravato dall’impatto della deregolamentazione bancaria.24 Nell’ottobre 1987, i principali mercati azionari del mondo si sono schiantati, il loro più grande calo in un giorno dal crollo di 1929. Un grave fallimento per l’economia mondiale è stato evitato solo da un’enorme iniezione di liquidità globale. Nel 1989, lo scoppio di una grave bolla immobiliare in Giappone, innescato da una serie di crisi di liquidità delle banche, ha portato a un periodo decennale di deflazione e un crollo sostenuto dei prezzi delle azioni giapponesi. Era stato preceduto da un decennio di aumento dei profitti (che era salito al 40 per cento della produzione) e impennata affermare i prezzi.25 Tra il 1990 e il 1992, Norvegia, Svezia e Finlandia hanno subito una crisi bancaria scatenata da un analogo boom immobiliare, dalla deregolamentazione dei servizi finanziari e da prestiti eccessivi da parte delle banche. Anche in questo caso, solo un’azione decisiva da parte dei governi nazionali ha impedito una caduta più prolungata.

Cinque anni dopo, la crisi valutaria asiatica, guidata da un eccesso di portata finanziaria, ha causato caos nel sud-est asiatico quando gli speculatori valutari hanno tirato fuori miliardi dai mercati valutari asiatici. Nel 2000, il crollo dell ‘ dot.com la bolla ha portato i mercati azionari mondiali a schiantarsi ancora una volta.

Mentre l’età della stabilità lasciava il posto all’età della turbolenza, la crisi economica cronica che ha colpito l’economia globale nel 2008 ha fornito l’ultima prova dell’efficacia dell’esperimento quasi trentennale nel capitalismo di mercato. È stato un test che ha portato a un drammatico fallimento. Eppure, secondo i teorici del mercato, il tracollo economico del 2008-2009 non avrebbe dovuto accadere. La promessa di mercati autoregolanti avrebbe potuto funzionare nei modelli matematici computerizzati dei teorici economici neoliberisti, ma hanno fallito nel mondo reale.

Anche sulla base dei propri obiettivi, la strategia economica degli ultimi trent’anni può vantare un solo successo, l’addomesticamento dell’inflazione. Su tutti gli altri obiettivi, ha fallito. Invece, l’eredità più marcata dell’esperimento di mercato è stata un persistente aumento della disuguaglianza, così forte da riportare il divario di ricchezza e reddito nel Regno Unito e negli Stati Uniti ai livelli visti l’ultima volta negli anni tra le due guerre. Lungi dall’essere un meccanismo di successo economico, la funzione primaria del modello economico anglosassone, a quanto pare, è stata quella di consegnare il potere a una nuova generazione di dirigenti e finanzieri che lo hanno utilizzato per arricchirsi, indipendentemente dalle conseguenze per l’economia e la forza lavoro.

Questa è una visione non più limitata ai critici del mercato. In un articolo del Daily Telegraph (22.7.11), intitolato “Sto iniziando a pensare che la sinistra potrebbe avere ragione dopo tutto”, Charles Moore, l’ex direttore del giornale, ha esaminato se “ciò che la Destra chiama ‘il libero mercato’ è in realtà un set-up”. La sua conclusione:

Si scopre … che un sistema che pretende di far avanzare i molti è stato pervertito per arricchire i pochi. Il sistema bancario globale è un parco giochi per i partecipanti, completo di pavimenti spugnosi, approvati per la salute e la sicurezza in modo che rimbalzino quando cadono. Il ruolo del resto di noi è semplicemente quello di pagare.

Tuttavia, nonostante il suo record e la crescente lista di scettici, l’ortodossia del mercato rimane in gran parte intatta. Le virtù schiaccianti dei mercati sono ancora insegnate nelle scuole di business e nei dipartimenti economici. La politica industriale statale che potrebbe fornire i mezzi per accelerare la ripresa economica è evitata. Il Tesoro rimane poco più di un avamposto della città, mentre il governo di coalizione ritiene che la soluzione alla fragile economia britannica risieda in un’altra spinta alla libertà di mercato, con ulteriori restrizioni sui diritti sul posto di lavoro. La lezione degli ultimi trent’anni, enunciata così chiaramente da Charles Moore, che ciò di cui l’economia britannica ha bisogno è un modello di capitalismo fortemente riformato, sembra ancora essere stata appresa.

Leave a Reply