” Managed “v” market capitalism”: the record

From the early 1980s, the British economy became the subject of an allembracing economic experiment. No coração deste salto econômico-em-thedark foi uma mudança na filosofia do ” capitalismo gerenciado “da era pós-guerra para um do”capitalismo de mercado”. Os compromissos anteriores com o pleno emprego, tributação progressiva e bem-estar inclusivo foram retirados. A maioria dos elementos do assentamento do pós – guerra-e sua crença no ajuste econômico, maior igualdade e um estado forte – foram descartados. Os regulamentos foram varridos e as taxas de imposto de renda corporativa e superior axed. Os mercados receberam mais liberdade. Embora essa mudança para o capitalismo de mercado tenha sido aplicada mais fortemente no Reino Unido e nos Estados Unidos, versões mais fracas foram eventualmente introduzidas em grande parte do mundo rico.

o experimento veio com grandes promessas. O remédio do mercado, dizia-se, derrubaria as falhas do capitalismo de bem-estar pós-guerra. As medidas” supplyside ” – enfraquecendo o poder da negociação coletiva, reduzindo os impostos no topo e dando mais liberdade aos negócios e às finanças – desencadeariam uma nova era de empresa, empreendedorismo e dinamismo. A elevação das Finanças para um lugar mais central na economia reduziria o risco financeiro. A liberação dos mercados aumentaria a taxa de crescimento da Grã-Bretanha, criaria mais empregos e empresas e traria maior prosperidade para todos. Países como os Estados Unidos e o Reino Unido, que adotaram uma desregulamentação extensiva, experimentariam menos turbulência econômica.As novas teorias sobre as virtudes dos mercados mais livres foram desenvolvidas a partir da década de 1960, principalmente por um grupo de economistas americanos, de Milton Friedman a Robert Lucas, muitos dos quais estavam baseados ou tinham treinado na Universidade de Chicago. Central para a nova filosofia era a crença em mercados eficientes e auto-reguláveis. Usando as ferramentas da matemática avançada, esses profetas da escola de mercado construíram modelos econômicos altamente sofisticados e rigorosamente testados que afirmavam demonstrar que os mercados financeiros e trabalhistas livres e flexíveis proporcionam resultados econômicos muito superiores – no emprego, produtividade e crescimento – do que os regulamentados, e que o fracasso do governo era muito mais provável do que o fracasso do mercado. Eles também saudaram os booms de riqueza pessoal que acompanharam o nascimento da era do livre mercado. Maior desigualdade foi interpretada como um sinal saudável de que os mercados estavam funcionando. De acordo com seus modelos econômicos, os mercados eram auto-reguláveis, os choques econômicos seriam rapidamente revertidos, enquanto qualquer tendência ao desequilíbrio seria rapidamente corrigida, desde que os mercados estivessem livres para se ajustar.

então, e o registro da era de trinta anos da economia de mercado? O experimento de mercado atendeu às suas reivindicações? A Grã-Bretanha e os outros países que adotaram o modelo de mercado, como os Estados Unidos, desfrutaram de maior prosperidade econômica e estabilidade do que na era pós-guerra mais Intervencionista?Por uma década, de meados ao final dos anos 1990, parecia que os novos profetas poderiam estar certos. Após graves dores de parto na década de 1980 e início da década de 1990 – quando as políticas macroeconômicas restritivas embotaram as taxas de crescimento – a economia mundial mais aberta e globalizada entrou em um período de crescimento sustentado. Embora esse caminho ascendente tenha vacilado ligeiramente em 2000 e 2001 com o estouro da nova bolha econômica, as taxas médias de crescimento em todo o mundo e nas nações mais ricas foram maiores entre 1997 e 2007 do que no período 1981-1996. O crescimento no Reino Unido e nos EUA – uma média anual de 3,0 e 3,3 por cento, respectivamente, na década de 2007 – superou o das outras nações do G7 menos ligadas aos Mercados (Japão, Alemanha, França, Itália e Canadá), que em média entre eles apenas 2,4 por cento.1 esses números deram algum apoio à escola de mercado. Mas agora sabemos que esse desempenho econômico aparentemente promissor, uma melhoria sólida em comparação com os anos 1980 e início dos anos 1990, era uma ilusão. Um estudo da corretora Municipal Tullett Prebon estimou que, depois de retirar o que eles chamam de “empréstimo da bolha marrom”, o crescimento real do Reino Unido de 2000 a 2008 foi metade da taxa de manchete do ist. Metade do crescimento muito alardeado durante este período foi artificial. Além disso, enquanto a contribuição para a economia feita pelos Serviços Financeiros (o “efeito bolha”) mais do que dobrou ao longo deste período, a manufatura encolheu um quarto e a mineração em mais de um quarto. Durante os anos de boom pós-milênio do Reino Unido, os setores monetário e produtivo da economia estavam se movendo em direções opostas.2

não houve milagre econômico. Mercados mais livres, e as crescentes recompensas no topo a que deram origem, não conseguiram entregar a melhoria sustentada no desempenho econômico que havia sido prometido. Para seus defensores, a nova ortodoxia econômica deveria ser julgada acima de tudo sobre seu impacto na economia real, sobre se ela proporcionava economias mais produtivas, eficientes e inovadoras. No entanto, a evidência é que o capitalismo de mercado tem sido mais fraco na maioria das medidas-chave de desempenho econômico do que o período do capitalismo gerenciado. Isso fica claro ao dividir a era do pós-guerra em dois períodos distintos. O primeiro – o período de 23 anos do “capitalismo gerenciado”-data de 1950 a 1973, o ano do primeiro choque petrolífero da OPEP e o que talvez melhor marque o fim do boom do pós-guerra. O segundo período – Os 29 anos do “capitalismo de mercado” – abrange o período de 1980 a 2009, começando com o primeiro ano completo do novo experimento econômico.3

é claro que não faltaram problemas para a economia do Reino Unido nas décadas de 1950 e 1960, desde crises periódicas de libras esterlinas e uma estrutura industrial desatualizada até a queda da competitividade e a deterioração das Relações Industriais. Mas, em apenas uma contagem – conter a inflação – a era pós-1980 pode ser julgada um claro sucesso. As taxas de inflação diminuíram durante a década de 1980 e permaneceram mais baixas desde então. Em todos os outros aspectos, o registro econômico do capitalismo de mercado tem sido inferior ao do capitalismo gerenciado. As taxas de crescimento e produtividade foram mais lentas e os níveis de desemprego mais altos. Como os rendimentos do crescimento foram divididos de forma muito desigual, a diferença de riqueza disparou, sem a recompensa prometida de um progresso econômico mais amplo. As crises financeiras tornaram-se mais frequentes e mais prejudiciais em suas consequências.

o recorde de crescimento e desemprego

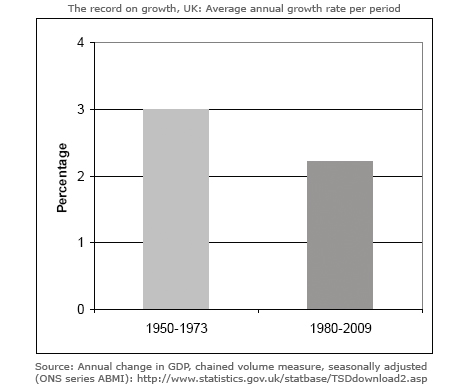

começamos com o recorde de crescimento. A figura 1 Para O Reino Unido mostra uma taxa média de crescimento anual de 3% de 1950 a 1973. Os números são baixos por comparações internacionais-Alemanha, Japão e França se saíram melhor – mas altos por históricos. Desde 1980, em contraste, a taxa de crescimento caiu para uma média de 2,2% ao ano.4

esta queda na taxa de crescimento tem sido um fenômeno global. Com 3,2%, a taxa anual de crescimento do mundo real foi significativamente menor de 1980 a 2009 do que os 4,8% de 1950 a 1973,5 esse padrão é válido para todas as principais economias. Os EUA, REINO UNIDO, Japão, Alemanha e França tiveram um crescimento mais lento depois de 1980 do que durante a era do pós-guerra.6

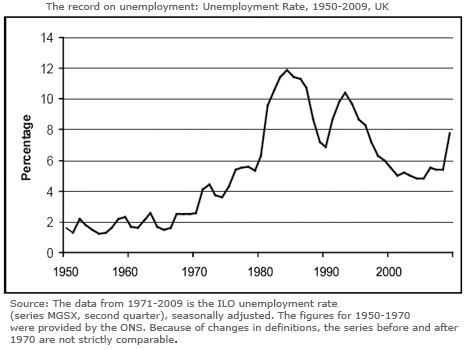

em parte como resultado dessa desaceleração da taxa de crescimento, a economia britânica, juntamente com a maioria das economias de alta renda, foi administrada em um nível muito mais alto de desemprego. Nas duas décadas imediatas do pós-guerra, o problema do desemprego em massa da década de 1930 foi amplamente quebrado. Na era do “capitalismo gerenciado” de 1950 a 1973, como mostrado na Figura 2, a taxa de desemprego no Reino Unido foi em média de 1,6 por cento. Este foi talvez o mais próximo que o país chegou ao pleno emprego, pelo menos no caso dos homens.

o desemprego sob o “capitalismo de mercado” tem sido muito maior. A média foi de 7,8%, quase cinco vezes a do período anterior. Isso apesar de uma queda constante na participação da produção nacional acumulando para os assalariados, de cerca de 60% no final da década de 1970 para 53% até 2008.7 no entanto, de acordo com os teóricos do mercado, uma participação salarial em declínio seria uma importante fonte de criação de emprego.

à medida que o desemprego aumentou, também se tornou cada vez mais concentrado, atingindo algumas áreas, regiões e indivíduos muito mais fortemente do que outras. Como resultado, os desempregados normalmente ficam fora do trabalho por mais tempo do que no passado. No Reino Unido, a proporção de desempregados por mais de um ano no período desde 2000 foi quase três vezes o nível da década de 1950. no final de 2010, ficou perto de 30 por cento.8

é claro que a” idade de ouro ” da era pós-guerra, com suas altas taxas de crescimento, foi auxiliada por vários fatores, além da introdução de mercados gerenciados e do ajuste fino keynesiano, notadamente os programas de reconstrução do pós-guerra e um rápido período de mudança técnica. No entanto, mercados controlados, controles de capital, um sistema monetário internacional estável e um aumento constante da demanda foram fatores importantes que impulsionaram o sucesso. O período foi, acima de tudo, evidência de como as economias gerenciadas, com uma mistura de controles nacionais e globais sobre os mercados e o livre fluxo de capital, podem ser altamente bem-sucedidas.

o recorde de produtividade

uma das medidas mais importantes para mudar o dinamismo é o que aconteceu com a produtividade do trabalho – o crescimento da produção por trabalho. “Produtividade não é tudo”, de acordo com o ganhador do Prêmio Nobel de Economia americano, Paul Krugman,”mas a longo prazo é quase tudo”. E é o baixo recorde de produtividade que está por trás da desaceleração das taxas de crescimento dos últimos trinta anos.Os arquitetos da desregulamentação alegaram que os mercados de produtos e de trabalho liberados desencadeariam um novo espírito de empresa e fechariam a lacuna de produtividade do Reino Unido com os EUA e as principais nações europeias. No entanto, a evidência é que os mercados mais livres, o governo hands-off e o aumento do salário corporativo no topo não conseguiram projetar uma melhoria significativa no recorde de produtividade e inovação da Grã-Bretanha.

de certa forma, a Grã-Bretanha é mais empreendedora. As escolas de negócios estão crescendo e as aspirações empreendedoras cresceram. No entanto, essas aspirações ainda precisam ser traduzidas em uma melhoria notável na qualidade do empreendedorismo. Novas taxas de start-up de negócios melhoraram marginalmente e houve um aumento constante no número de pequenas empresas. Mas a taxa de falha de negócios manteve-se bastante estática nos últimos anos, enquanto o reino UNIDO tinha caído do sétimo lugar no ranking de competitividade mundial (compilados pelo Fórum Econômico Mundial), em 1997, para a décima terceira no 2009.9

Embora os índices de produtividade melhorou muito nos anos de 1980, em peças de fabricação, que foi em grande medida devido à massa derramamento de postos de trabalho no momento. A privatização de empresas estatais também levou a uma maior produtividade em vários setores, como o aço, que perdeu quase metade de sua força de trabalho.10

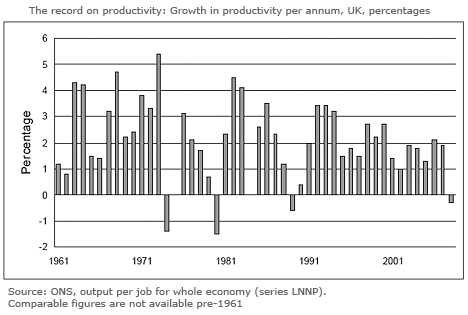

no geral, no entanto, como mostrado na Figura 3, o crescimento da produtividade se deteriorou desde 1980, com média de 1,9% ao ano até 2008, em comparação com um aumento médio anual de 2,95% de 1961 a 1973.A queda na taxa de produtividade durante as décadas de 1970 e 1980 talvez possa ser explicada pelas dificuldades econômicas da década de 1970 e uma reação atrasada ao impacto das mudanças dramáticas na direção – deflação, privatização e desregulamentação – da década de 1980. O que é menos facilmente explicado pela nova ortodoxia é por que não houve um desempenho melhorado após 1990 da liberação de mercados e inflação mais baixa.

apesar de liderar o grupo de nações ricas quando se tratava de desregulamentação, os EUA também exibiram um recorde ruim de 1990. O país desfrutou de um aumento na produtividade nos anos do final dos anos 1990 até o início dos anos 2000 – quando atingiu 2,5% ao ano – um sucesso que passou a ser visto na época como uma justificativa para a abertura de mercados. No entanto, o desempenho mais longo de 1990 não pode ser descrito como excelente. A produtividade cresceu a uma média anual de 1,9 por cento nos quatorze anos de 2004, em comparação com pouco mais de 3 por cento, de 1960 a 1973.11

Internacionalmente, o reino UNIDO tem um pouco fechado, a diferença de produtividade entre os seus principais concorrentes internacionais nas duas últimas décadas, mas ainda fica bem atrás de EUA, Alemanha e França. De acordo com um estudo do Conselho de Pesquisa Econômica e Social, as razões incluem “um relativo fracasso em investir, falha em inovar, más relações de trabalho, distorções comerciais atribuíveis ao Império, antagonismo à manufatura, ‘curto prazo’ entre líderes empresariais e instituições financeiras, atraso tecnológico e falta de empreendedorismo”.12

o fraco recorde de produtividade da Grã-Bretanha é em parte devido ao fracasso em traduzir a crescente participação nos lucros ocorrida desde a década de 1980 em investimento produtivo.Devido ao baixo nível de investimento, A infraestrutura da Grã-Bretanha continua pobre em comparação com seus principais concorrentes. Muitas plantas operam com sistemas antiquados, enquanto os níveis de treinamento ficaram para trás em outros países. Apesar da introdução de mercados mais livres, o financiamento para treinamento, pesquisa e desenvolvimento e inovação diminuiu.14 empresários de manufatura como James Dyson que investem em engenheiros são a exceção.

a evidência é de uma forte ligação entre R&D e gastos de capital relacionados e valor agregado e, eventualmente, lucratividade.15 No entanto, além de um punhado de indústrias como defesa, produtos farmacêuticos e telefones celulares, as empresas do Reino Unido investem menos em R&D, inovação e equipamentos de capital do que seus concorrentes internacionais. Na maioria das indústrias, os níveis de despesa de capital por empresas estrangeiras na Grã-Bretanha excedem muito os das empresas indígenas.16 nas décadas de 1960 e 1970, os gastos do Reino Unido com R&D como parte do PIB eram comparáveis aos seus principais concorrentes. Desde então, o Reino Unido caiu muito para trás e, em 2005, gastou uma proporção menor do que em 1973. Em contraste, a maioria das principais nações econômicas aumentou sua participação no PIB gasto em R & D. Como um ex-industrial líder reclamou “a tragédia Britânica é que passamos de um sistema de altos gastos de R&D, acompanhado por uma gestão Podre, para um dos baixos gastos de R&D, acompanhado por uma forma diferente de má gestão!”.17

Boom e busto

um quarto teste refere-se à volatilidade econômica. Um dos princípios centrais dos teóricos do livre mercado era que os mercados proporcionariam maior estabilidade. De Chicago, Robert Lucas, um dos mais influentes dos novos pensadores, com o seu “expectativas racionais” teoria de boom e bust, demonstrou que, com os indivíduos racionais, perfeito mercados de capitais e cheio de informações pressupostos no coração de teoria econômica–, os governos seriam irrelevantes para a entrega de estabilidade econômica. Em 2003, Lucas, que ganhou o Prêmio Nobel de economia em 1995, fez o discurso presidencial na reunião anual da Associação Econômica Americana. “O problema central da prevenção da depressão”, explicou momentaneamente ao seu público,”foi resolvido, para todos os fins práticos”.Com isso, ele não quis dizer que o ciclo econômico havia desaparecido, ou que a economia não sofreria contratempos ocasionais, apenas que os dias de recessão severa haviam acabado, e que o ajuste econômico não tinha valor. Um ano depois, em fevereiro de 2004, Ben Bernanke, ex-professor de Princeton e logo nomeado presidente do Federal Reserve, fez um discurso chamado “A grande moderação”, que fez um ponto semelhante. Bernanke afirmou que, devido ao aparente declínio na variabilidade da produção e da inflação do final da década de 1980, a macroeconomia moderna moderou o problema do ciclo de negócios. De acordo com esses relatos, de dois dos principais teóricos econômicos dos EUA, o desastre de 2008-2009 não deveria ter acontecido.Apesar da crítica dos teóricos sobre o papel da intervenção do estado, a intervenção ativa para moderar o ciclo de negócios teve um forte histórico na era do pós-guerra. Como observou o economista americano Hyman Minsky em 1982,”o evento econômico mais significativo da época desde a Segunda Guerra Mundial é algo que não aconteceu: não houve uma depressão profunda e duradoura”.Apesar das alegações de que a injeção de forças de mercado reduziria a tendência capitalista à instabilidade, o mundo se tornou um lugar mais turbulento nas próximas três décadas do que no período imediato do pós-guerra.O FMI tem sido geralmente relutante em usar a palavra recessão, mas quando forçado, seus principais economistas definiram uma “recessão global” informalmente como um ano com uma média de crescimento global de menos de 3 por cento. Isso ocorre porque, embora 3% seja uma taxa forte para os países ricos, as economias de mercado emergentes têm taxas de crescimento “normais” muito mais altas. Nesses países, uma queda no crescimento para abaixo de um valor de 3 a 4 por cento é semelhante em impacto ao crescimento negativo nas economias ricas.Nesta definição, o mundo experimentou nada menos que cinco recessões desde 1980. Além disso, os bustos estão ficando cada vez maiores. Em contraste, como mostrado por Robert Skidelsky, economista e biógrafo de Keynes, não houve médias globais na era de gestão do capitalismo, o mundo não o registro de um único ano de 1950-1973 quando o crescimento caiu abaixo de 3 por cento.19

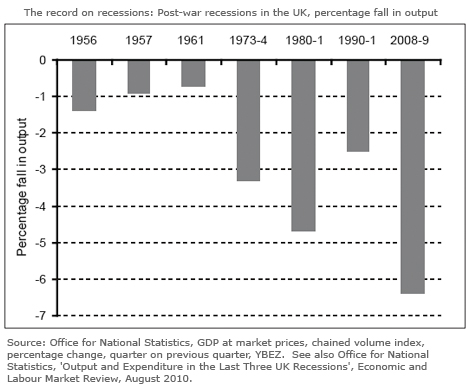

sobre a definição alternativa e mais convencional de uma recessão – Crescimento Real negativo em dois trimestres sucessivos – esse padrão ainda se mantém. Houve recessões cada vez mais profundas desde 1980 do que entre 1950 e 1973.20 Take the UK economy. Embora tenha experimentado uma série de crises cambiais e stop-go nas duas décadas a partir de 1950, houve apenas três recessões superficiais e de curta duração neste período. Como mostrado na Figura 4, houve um em 1956, quando a produção caiu 1,4 por cento em três quartos; um em 1957, quando a produção caiu 0,9 por cento em dois quartos; e depois um em 1961, quando caiu 0,7 por cento em dois quartos.21

em contraste, o período desde 1980 tem se distinguido por choques econômicos mais frequentes, mais prolongados e mais severos do que o período anterior, com três recessões profundas. Especificamente, em 1980-1981, quando a produção caiu 4,7% (mais de cinco trimestres); 1990-1991, quando caiu 2,5% (mais de cinco trimestres); e 2008-2009, quando caiu 6,4% (mais de seis trimestres).

não só o Reino Unido e o mundo experimentaram recessões cada vez mais profundas; as crises dos últimos tempos tiveram origens muito diferentes. As quedas anteriores do pós-guerra (leves como eram em comparação) foram desencadeadas por políticas deflacionárias que eram necessárias para controlar a inflação (como foi a de 1980-1982). As recessões mais recentes não tiveram nada a ver com inflação (ou aumento das demandas salariais). Eles tiveram muito mais a ver com o aumento dos preços dos ativos, impulsionado pelo excesso de lucros e crédito insustentável, e alimentado pela desregulamentação financeira.22

esta também tem sido a principal causa do aumento das crises financeiras, a maioria delas associada a uma torrente de moeda, ações ou especulação imobiliária. Nas duas décadas de 1950, não houve crises bancárias e relativamente poucas crises financeiras. Desde o final da década de 1970, o número de tais crises cresceu rapidamente. Como o colunista do Financial Times, Martin Wolf, disse: “a liberalização financeira e as crises financeiras andam juntas como um cavalo e uma carruagem”.23

desde o início da década de 1980, o número de falhas bancárias nos EUA começou a aumentar acentuadamente, um problema exacerbado pelo impacto da desregulamentação bancária.24 em outubro de 1987, os principais mercados de ações do mundo caíram, sua maior queda em um dia desde a queda de 1929. Uma séria queda para a economia mundial só foi evitada por uma enorme injeção de liquidez global. Em 1989, o estouro de uma grave bolha imobiliária no Japão, desencadeada por uma série de crises de liquidez bancária, levou a um período de deflação de uma década e a um colapso sustentado nos preços das ações japonesas. Foi precedido por uma década de lucros crescentes (que subiram para 40 por cento da produção) e preços de afirmação crescentes.Entre 1990 e 1992, Noruega, Suécia e Finlândia sofreram uma crise bancária provocada por um boom imobiliário semelhante, desregulamentação de Serviços Financeiros e empréstimos excessivos por parte dos bancos. Mais uma vez, apenas uma ação decisiva dos governos nacionais impediu uma queda mais prolongada.Cinco anos depois, a crise cambial Asiática, impulsionada pelo excesso de alcance financeiro, causou caos em todo o Sudeste Asiático, quando especuladores de moeda retiraram bilhões dos mercados cambiais Asiáticos. Em 2000, o colapso do dot.com bolha trouxe mercados de ações mundiais quebrando mais uma vez.Como a era da estabilidade deu lugar à era da turbulência, a crise econômica crônica que atingiu a economia global em 2008 forneceu o teste final da eficácia do experimento de quase trinta anos no capitalismo de mercado. Foi um teste que resultou em um fracasso dramático. No entanto, de acordo com os teóricos do mercado, o colapso econômico de 2008-2009 não deveria ter acontecido. A promessa de mercados autorreguladores poderia ter funcionado nos modelos matemáticos computadorizados dos teóricos econômicos neoliberais, mas eles falharam no mundo real.Mesmo com base em seus próprios objetivos, a estratégia econômica dos últimos trinta anos pode reivindicar apenas um sucesso, a domesticação da inflação. Em todos os outros objetivos, falhou. Em vez disso, o legado mais marcante do experimento de mercado tem sido um aumento persistente da desigualdade, tão acentuado que enviou a lacuna de riqueza e renda no Reino Unido e nos Estados Unidos de volta aos níveis vistos pela última vez nos anos entre as guerras. Longe de ser um mecanismo para o sucesso econômico, a principal função do modelo econômico Anglo-saxão, ao que parece, foi entregar o poder a uma nova geração de executivos e financistas que o usaram para se enriquecer, independentemente das consequências para a economia e a força de trabalho.

esta é uma visão não mais confinada aos críticos do mercado. Em um artigo no Daily Telegraph (22.7.11), intitulado “estou começando a pensar que a esquerda pode estar certa afinal”, Charles Moore, o ex-editor do jornal, examinou se “o que a direita chama de ‘Mercado Livre’ é realmente uma configuração”. Sua conclusão:

acontece … que um sistema que pretende avançar os muitos foi pervertido para enriquecer os poucos. O sistema bancário global é um playground de aventura para os participantes, completo com piso esponjoso e aprovado para a saúde e a segurança, para que eles saltem quando caírem. O papel do resto de nós é simplesmente pagar.

no entanto, apesar de seu registro, e a crescente lista de céticos, a ortodoxia do mercado permanece praticamente intacta. As virtudes esmagadoras dos mercados ainda estão sendo ensinadas em escolas de negócios e departamentos econômicos. A política industrial estatal que poderia fornecer os meios para acelerar a recuperação econômica é evitada. O tesouro continua sendo pouco mais do que um posto avançado da cidade, enquanto o governo de coalizão acredita que a solução para a frágil economia britânica está em outro impulso de liberdade de mercado, com novas restrições aos direitos no local de trabalho. A lição dos últimos trinta anos, enunciada tão claramente por Charles Moore, de que o que a economia britânica precisa é de um modelo de capitalismo muito reformado, parece ainda não ter sido aprendido.

Leave a Reply