“gestionat” v “capitalismul de piață”: recordul

de la începutul anilor 1980, economia britanică a devenit subiectul unui experiment economic alembracing. În centrul acestui salt economicîntunericul a fost o trecere a filozofiei de la “capitalismul gestionat” din epoca postbelică la unul de “capitalism de piață”. Fostele angajamente privind ocuparea integrală a forței de muncă, impozitarea progresivă și bunăstarea incluzivă au fost abandonate. Majoritatea elementelor așezării postbelice-și credința sa în reglarea economică, egalitatea mai mare și un stat puternic – au fost aruncate. Reglementările au fost eliminate, iar ratele impozitului pe profit și cele mai mari au fost axate. Piețele au primit mai multă libertate. Deși această trecere la capitalismul de piață a fost aplicată cel mai puternic în Regatul Unit și Statele Unite, versiunile mai slabe au fost introduse în cele din urmă în mare parte din lumea bogată.

experimentul a venit cu promisiuni mari. S-a afirmat că medicamentul pieței va răsturna eșecurile capitalismului bunăstării postbelice. Măsurile “supplyside” – slăbirea puterii negocierii colective, reducerea impozitelor la vârf și acordarea mai multă libertate afacerilor și finanțelor-ar dezlănțui o nouă eră a întreprinderii, antreprenoriatului și dinamismului. Creșterea finanțării într-un loc mai central în economie ar reduce riscul financiar. Eliberarea piețelor ar crește rata de creștere a Marii Britanii, ar crea mai multe locuri de muncă și afaceri și ar aduce o mai mare prosperitate pentru toți. Țări precum Statele Unite și Marea Britanie care au adoptat o dereglementare extinsă ar experimenta mai puține turbulențe economice.

noile teorii despre virtuțile piețelor mai libere au fost dezvoltate din anii 1960, în principal de către un grup de economiști americani, de la Milton Friedman la Robert Lucas, dintre care mulți au avut sediul sau au fost instruiți la Universitatea din Chicago. Centrul noii filozofii a fost credința în piețe eficiente și autoreglabile. Folosind instrumentele matematicii avansate, acești profeți ai școlii de piață au construit modele economice extrem de sofisticate și testate riguros, care pretindeau că demonstrează că piețele financiare și ale muncii libere și flexibile oferă rezultate economice mult superioare – în ceea ce privește ocuparea forței de muncă, productivitatea și creșterea – decât cele reglementate și că eșecul guvernului era mult mai probabil decât eșecul pieței. Ei au salutat, de asemenea, boom-urile de avere personală care au însoțit nașterea erei pieței libere. Inegalitatea mai mare a fost interpretată ca un semn sănătos că piețele funcționau. Conform modelelor lor economice, piețele s-au autoreglat, șocurile economice s-ar inversa rapid, în timp ce orice tendință de dezechilibru ar fi corectată rapid, cu condiția ca piețele să fie libere să se adapteze.

deci, cum rămâne cu înregistrarea erei de treizeci de ani a economiei de piață? Experimentul de piață și-a îndeplinit pretențiile? S-au bucurat Marea Britanie și celelalte țări care au adoptat modelul de piață, cum ar fi Statele Unite, de o mai mare prosperitate și stabilitate economică decât în era postbelică mai intervenționistă?

timp de un deceniu, de la mijlocul până la sfârșitul anilor 1990, se părea că noii profeți ar putea avea dreptate. După dureri grave la naștere în anii 1980 și începutul anilor 1990 – când politicile macroeconomice restrictive au încetinit ratele de creștere – economia mondială mai deschisă și mai globalizată a intrat într-o perioadă de creștere susținută. Deși această cale ascendentă a scăzut ușor în 2000 și 2001 odată cu izbucnirea bulei noii economii, ratele medii de creștere din întreaga lume și națiunile mai bogate au fost mai mari între 1997 și 2007 decât au fost în perioada 1981-1996. Creșterea atât în Marea Britanie, cât și în SUA – o medie anuală de 3,0 și, respectiv, 3,3% în deceniul până în 2007 – a depășit-o pe cea a celorlalte națiuni G7 mai puțin legate de piețe (Japonia, Germania, Franța, Italia și Canada), care a avut o medie între ele doar 2,4%.1 Aceste cifre au acordat un anumit sprijin școlii de piață. Dar acum știm că această performanță economică aparent promițătoare, o îmbunătățire solidă în comparație cu anii 1980 și începutul anilor 1990, a fost o iluzie. Un studiu, realizat de firma de brokeraj a orașului Tullett Prebon a estimat că, după eliminarea a ceea ce ei numesc “împrumutul cu bule maro”, creșterea reală a Regatului Unit din 2000 până în 2008 a fost jumătate din rata de titlu. Jumătate din creșterea mult lăudată în această perioadă a fost artificială. Mai mult, în timp ce contribuția la economie a serviciilor financiare (“efectul bulei”) s-a dublat în această perioadă, producția s-a redus cu un sfert, iar mineritul cu mai mult de un sfert. În anii de boom post-mileniu din Marea Britanie, banii și sectoarele productive ale economiei se mișcau în direcții opuse.2

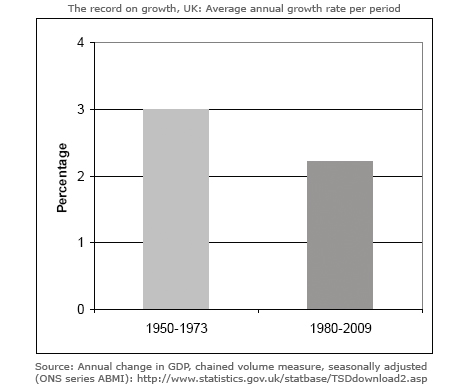

nu a existat nici un miracol economic. Piețele mai libere și recompensele în creștere din partea de sus la care au dat naștere nu au reușit să ofere îmbunătățirea susținută a performanței economice care fusese promisă. Pentru susținătorii lor, Noua Ortodoxie economică trebuia să fie judecată mai ales după impactul ei asupra economiei reale, dacă a livrat economii mai productive, mai eficiente și mai inovatoare. Cu toate acestea, dovezile sunt că capitalismul de piață a fost mai slab în ceea ce privește majoritatea măsurilor cheie ale performanței economice decât perioada capitalismului gestionat. Acest lucru este clar din împărțirea erei postbelice în două perioade distincte. Primul – perioada de 23 de ani a “capitalismului gestionat” – datează din 1950 până în 1973, anul primului șoc petrolier OPEC și cel care poate marchează cel mai bine sfârșitul boom-ului postbelic. A doua perioadă – cei 29 de ani de “capitalism de piață” – acoperă perioada 1980-2009, începând cu primul an complet al noului experiment economic.3

desigur, nu au lipsit problemele cu care se confruntă economia britanică în anii 1950 și 1960, de la crize periodice ale lirei sterline și o structură industrială învechită până la scăderea competitivității și deteriorarea relațiilor industriale. Dar, pe un singur număr – reducerea inflației – poate fi considerată epoca post-1980 un succes clar. Ratele inflației au scăzut în anii 1980 și au rămas mai mici de atunci. Din toate celelalte puncte de vedere, recordul economic al capitalismului de piață a fost inferior celui al capitalismului gestionat. Ratele de creștere și productivitate au fost mai lente, iar nivelurile șomajului au fost mai ridicate. Pe măsură ce veniturile din creștere au fost împărțite foarte inegal, decalajul de avere a crescut, fără plata promisă a progresului economic mai larg. Crizele financiare au devenit mai frecvente și mai dăunătoare în consecințele lor.

recordul privind creșterea și șomajul

începem cu recordul privind creșterea. Figura 1 pentru Marea Britanie arată o rată medie anuală de creștere de 3% din 1950 până în 1973. Cifrele sunt scăzute de comparațiile internaționale – Germania, Japonia și Franța s – au descurcat mai bine-dar ridicate de cele istorice. Din 1980, în schimb, rata de creștere a scăzut la o medie de 2,2% pe an.4

această scădere a ratei de creștere a fost un fenomen global. La 3,2%, rata anuală de creștere din lumea reală a fost semnificativ mai mică din 1980 până în 2009 decât 4,8% din 1950 până în 1973,5 acest model este valabil pentru toate economiile majore. SUA, Marea Britanie, Japonia, Germania și Franța au înregistrat o creștere mai lentă după 1980 decât în perioada postbelică.6

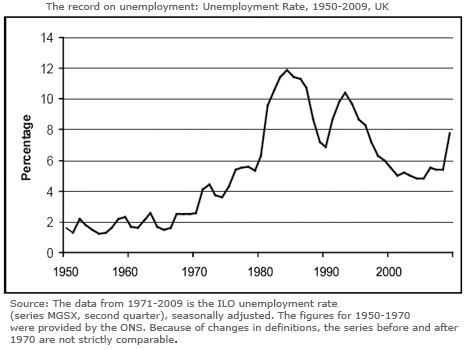

parțial ca urmare a acestei încetiniri a ritmului de creștere, economia britanică, împreună cu majoritatea economiilor cu venituri ridicate, a fost condusă la un nivel mult mai ridicat al șomajului. În cele două decenii imediat postbelice, problema șomajului în masă din anii 1930 fusese în mare parte rezolvată. În epoca “capitalismului gestionat” din 1950 până în 1973, așa cum se arată în Figura 2, Rata șomajului din Marea Britanie a fost în medie de 1,6%. Acest lucru a fost, probabil, cel mai apropiat țara a ajuns la ocuparea forței de muncă deplină, cel puțin în cazul bărbaților.

șomajul sub “capitalismul de piață” a fost mult mai mare. Aceasta a înregistrat o medie de 7,8%, de aproape cinci ori mai mare decât cea din perioada anterioară. Acest lucru se întâmplă în ciuda unei scăderi constante a ponderii producției naționale acumulate de salariați, de la aproximativ 60% la sfârșitul anilor 1970 la 53% până în 2008.7 cu toate acestea, potrivit teoreticienilor pieței, o scădere a cotei salariale ar fi o sursă importantă de creare de locuri de muncă.

pe măsură ce șomajul a crescut, acesta a devenit din ce în ce mai concentrat, lovind unele zone, regiuni și indivizi mult mai puternic decât altele. Drept urmare, șomerii sunt de obicei fără muncă mai mult decât în trecut. În Marea Britanie, proporția șomerilor pentru mai mult de un an în perioada din 2000 a fost de aproape trei ori mai mare decât nivelul anilor 1950. la sfârșitul anului 2010, aceasta se ridica la aproape 30%.8

desigur,” Epoca de aur ” a erei postbelice, cu ratele sale ridicate de creștere, a fost ajutată de mai mulți factori, pe lângă introducerea piețelor gestionate și reglarea fină keynesiană, în special programele de re-construcție postbelică și o perioadă rapidă de schimbări tehnice. Cu toate acestea, piețele controlate, controlul capitalului, un sistem monetar internațional stabil și cererea în continuă creștere au fost factori importanți care au condus la succes. Perioada a fost, mai presus de toate, o dovadă a modului în care economiile gestionate, cu un amestec de controale naționale și globale asupra piețelor și libera circulație a capitalului, pot avea un mare succes.

recordul privind productivitatea

una dintre cele mai importante măsuri de schimbare a dinamismului este ceea ce s – a întâmplat cu productivitatea muncii-creșterea producției pe loc de muncă. “Productivitatea nu este totul”, potrivit laureatului American al Premiului Nobel pentru economie, Paul Krugman, “dar pe termen lung este aproape totul”. Și este înregistrarea slabă a productivității care se află în spatele încetinirii ratelor de creștere din ultimii treizeci de ani.

arhitecții dereglementării au susținut că piețele de produse și de muncă eliberate vor dezlănțui un nou spirit de întreprindere și vor închide decalajul de productivitate al Marii Britanii față de SUA și națiunile europene de frunte. Cu toate acestea, dovezile sunt că piețele mai libere, guvernul hands-off și creșterea salariilor corporative în partea de sus nu au reușit să creeze o îmbunătățire semnificativă a productivității și a inovației din Marea Britanie.

în unele privințe, Marea Britanie este mai antreprenorială. Școlile de afaceri sunt în plină expansiune și aspirațiile antreprenoriale au crescut. Cu toate acestea, aceste aspirații nu au fost încă traduse într-o îmbunătățire notabilă a calității antreprenoriatului. Noi afaceri-start-up ratele s-au îmbunătățit marginal și a existat o creștere constantă a numărului de întreprinderi mici. Dar rata eșecului în afaceri a rămas destul de statică în ultimii ani, în timp ce Marea Britanie a scăzut de la al șaptelea în clasamentul mondial al competitivității (compilat de Forumul Economic Mondial) în 1997 la al treisprezecelea în 2009.9

deși ratele de productivitate s-au îmbunătățit brusc în anii 1980 în anumite părți ale producției, acest lucru s-a datorat în mare parte pierderii în masă a locurilor de muncă la acea vreme. Privatizarea firmelor de stat a dus, de asemenea, la îmbunătățirea productivității în mai multe industrii, cum ar fi oțelul, care și-a pierdut aproape jumătate din forța de muncă.10

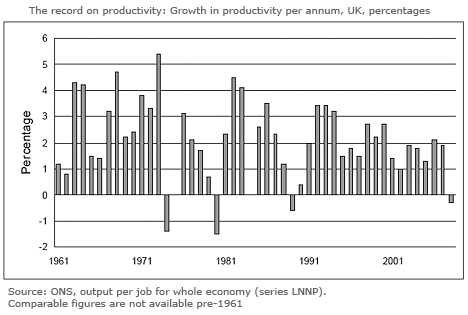

în general, însă, după cum se arată în Figura 3, Creșterea productivității s-a deteriorat din 1980, în medie cu 1,9% pe an până în 2008, comparativ cu o creștere medie anuală de 2,95% din 1961 până în 1973.

scăderea ratei productivității în anii 1970 și 1980 poate fi probabil explicată prin dificultățile economice din anii 1970 și o reacție întârziată la impactul schimbărilor dramatice de direcție – deflație, privatizare și dereglementare – din anii 1980. Ceea ce este mai puțin ușor de explicat de noua Ortodoxie este motivul pentru care nu a existat o performanță îmbunătățită după 1990 din eliberarea piețelor și scăderea inflației.

în ciuda faptului că a condus pachetul de națiuni bogate atunci când a venit vorba de dereglementare, SUA au afișat, de asemenea, un record slab din 1990. Țara s – a bucurat de o creștere a productivității în anii de la sfârșitul anilor 1990 până la începutul anilor 2000 – când a ajuns la 2,5% pe an-un succes care a ajuns să fie privit la acea vreme ca o justificare pentru deschiderea piețelor. Cu toate acestea, performanța mai lungă din 1990 nu poate fi descrisă ca fiind remarcabilă. Productivitatea a crescut cu o medie anuală de 1,9% în cei paisprezece ani până în 2004, comparativ cu puțin peste 3% din 1960 până în 1973.11

pe plan internațional, Marea Britanie a redus ușor decalajul de productivitate cu principalii săi concurenți internaționali în ultimele două decenii, dar rămâne în continuare cu mult în urma SUA, Germaniei și Franței. Potrivit unui studiu realizat de Consiliul de Cercetare Economică și socială, motivele includ “eșecul relativ de a investi, eșecul de a inova, relațiile de muncă slabe, distorsiunile comerciale atribuibile Imperiului, antagonismul față de producție,”pe termen scurt” în rândul liderilor de afaceri și instituțiilor financiare, întârzierea tehnologică și lipsa antreprenoriatului”.12

recordul slab al Marii Britanii în ceea ce privește productivitatea se datorează parțial eșecului de a traduce cota de profit în creștere care a avut loc începând cu anii 1980 în investiții productive.13 din cauza nivelului scăzut al investițiilor, infrastructura Marii Britanii rămâne slabă în comparație cu principalii săi concurenți. Prea multe fabrici funcționează cu sisteme învechite, în timp ce nivelurile de pregătire au rămas în urma altor țări. În ciuda introducerii unor piețe mai libere, finanțarea pentru formare, cercetare, dezvoltare și inovare a încetinit.14 antreprenori de producție precum James Dyson care investesc în ingineri sunt excepția.

dovezile indică o legătură puternică între R &D și cheltuielile de capital aferente și valoarea adăugată și, în cele din urmă, profitabilitatea.15 Cu toate acestea, în afară de o mână de industrii precum apărarea, produsele farmaceutice și telefoanele mobile, companiile britanice investesc mai puțin în R&D, inovare și echipamente de capital decât concurenții lor internaționali. În majoritatea industriilor, nivelul cheltuielilor de capital ale companiilor străine din Marea Britanie îl depășește cu mult pe cel al companiilor indigene.16 în anii 1960 și 1970, cheltuielile Regatului Unit pentru R&D ca pondere din PIB au fost comparabile cu concurenții săi de frunte. De atunci, Marea Britanie a alunecat prost în urmă, iar în 2005 a petrecut o proporție mai mică decât în 1973. În schimb, majoritatea națiunilor economice de frunte și-au majorat cota din PIB cheltuită pentru R&D. întrucât un fost industriaș de frunte s-a plâns “tragedia britanică este că am trecut de la un sistem de cheltuieli ridicate R&D, însoțit de un management putred, la unul de cheltuieli scăzute R&d, însoțit de o altă formă de management slab!”.17

Boom și bust

un al patrulea test se referă la volatilitatea economică. Unul dintre principiile centrale ale teoreticienilor pieței libere a fost că piețele ar oferi o stabilitate mai mare. Robert Lucas din Chicago, unul dintre cei mai influenți dintre noii gânditori, cu teoria “așteptărilor raționale” despre boom și bust, a demonstrat că, cu indivizi raționali, piețe de capital perfecte și informații complete – presupuneri în centrul teoriei economice – guvernele ar fi irelevante pentru furnizarea stabilității economice. În 2003, Lucas, care a câștigat Premiul Nobel pentru economie în 1995, a ținut discursul prezidențial la reuniunea anuală a Asociației Economice americane. “Problema centrală a depresiei-prevenirea”, a explicat el momentual publicului său,”a fost rezolvată, în toate scopurile practice”.

prin aceasta, el nu a vrut să spună că ciclul economic a dispărut sau că economia nu va suferi eșecuri ocazionale, ci doar că zilele de recesiune severă s-au încheiat și că ajustarea economică nu are nicio valoare. Un an mai târziu, în februarie 2004, Ben Bernanke, fost profesor la Princeton și în curând numit președinte al Rezervei Federale, a ținut un discurs numit “Marea moderare”, care a făcut un punct similar. Bernanke a susținut că, din cauza scăderii aparente a variabilității atât a producției, cât și a inflației de la sfârșitul anilor 1980, macroeconomia modernă a moderat problema ciclului de afaceri. Conform acestor relatări, de la doi dintre cei mai importanți teoreticieni economici din SUA, dezastrul din 2008-2009 nu ar fi trebuit să se întâmple.

în ciuda criticii teoreticienilor asupra rolului intervenției statului, intervenția activă pentru moderarea ciclului de afaceri a avut un istoric puternic în epoca postbelică. După cum a observat economistul american Hyman Minsky în 1982,”cel mai semnificativ eveniment economic al epocii de la cel de-al Doilea Război Mondial este ceva care nu s-a întâmplat: nu a existat o depresie profundă și de lungă durată”.18 în ciuda afirmațiilor că injectarea forțelor pieței ar reduce tendința capitalistă spre instabilitate, lumea a devenit un loc mai turbulent în următoarele trei decenii decât în perioada imediat postbelică.

FMI a fost în general reticent în a folosi cuvântul recesiune, dar atunci când a fost forțat, economiștii săi șefi au definit informal o “recesiune globală” ca un an cu o medie de creștere globală mai mică de 3%. Acest lucru se datorează faptului că, în timp ce 3% ar fi o rată puternică pentru țările bogate, economiile de piață emergente au rate de creștere “normale” mult mai mari. În aceste țări, o scădere a creșterii sub o cifră de 3 până la 4% are un impact similar cu creșterea negativă din economiile bogate.

cu privire la această definiție, lumea a cunoscut nu mai puțin de cinci recesiuni din 1980. Mai mult, busturile au devenit din ce în ce mai mari. În schimb, după cum arată Robert Skidelsky, economist politic și biograf al Keynes, nu au existat recesiuni globale în epoca capitalismului gestionat – lumea nu a înregistrat un singur an din 1950-1973 când creșterea a scăzut sub 3%.19

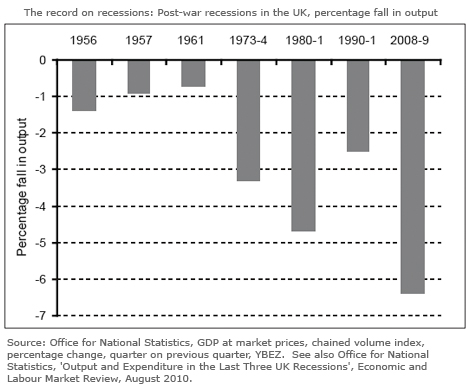

privind definiția alternativă, mai convențională a unei recesiuni – creștere reală negativă în două trimestre succesive – acest model este încă valabil. Au existat recesiuni din ce în ce mai profunde din 1980 decât între 1950 și 1973.20 ia economia Regatului Unit. Deși a cunoscut o serie de crize de curs de schimb și stop-go în cele două decenii din 1950, au existat doar trei recesiuni superficiale și de scurtă durată în această perioadă. După cum se arată în Figura 4, a existat unul în 1956, când producția a scăzut cu 1,4% în trei trimestre; unul în 1957, când producția a scăzut cu 0,9% în două trimestre; și apoi unul în 1961, când a scăzut cu 0,7% în două trimestre.21

în schimb, perioada de după 1980 s-a remarcat prin șocuri economice mai frecvente, mai prelungite și mai severe decât perioada anterioară, cu trei recesiuni profunde. Mai exact, în 1980-1981, când producția a scăzut cu 4,7% (peste cinci trimestre); 1990-1991, când a scăzut cu 2,5% (peste cinci trimestre); și 2008-2009, când a scăzut cu 6,4% (peste șase trimestre).

nu numai că Marea Britanie și lumea au cunoscut recesiuni din ce în ce mai profunde; crizele din vremurile recente au avut origini foarte diferite. Scăderile anterioare postbelice (ușoare așa cum erau prin comparație) au fost declanșate de politicile deflaționiste care erau necesare pentru a controla inflația (așa cum a fost cea din 1980-1982). Cele mai recente recesiuni nu au avut nimic de-a face cu inflația (sau creșterea cererilor salariale). Acestea au avut mult mai mult de-a face cu creșterea prețurilor activelor, determinate de profiturile în exces și de creditele nesustenabile și alimentate de dereglementarea financiară.22

aceasta a fost, de asemenea, principala cauză a creșterii crizelor financiare, majoritatea asociate cu un torent de speculații valutare, acțiuni sau proprietăți. În cele două decenii din 1950 nu au existat crize bancare și relativ puține crize financiare. De la sfârșitul anilor 1970, numărul acestor crize a crescut. Martin Wolf, editorialistul Financial Times, a spus că”liberalizarea financiară și crizele financiare merg împreună ca un cal și o trăsură”.23

de la începutul anilor 1980, numărul de eșecuri bancare din SUA a început să crească brusc, o problemă exacerbată de impactul dereglementării bancare.24 în octombrie 1987, cele mai importante piețe bursiere din lume s-au prăbușit, cea mai mare scădere într-o zi de la prăbușirea din 1929. O cădere serioasă pentru economia mondială a fost evitată doar printr-o injecție uriașă de lichiditate globală. În 1989, izbucnirea unei bule imobiliare grave în Japonia, declanșată de o serie de crize de lichiditate bancară, a dus la o perioadă de deflație de un deceniu și la un colaps susținut al prețurilor acțiunilor japoneze. Acesta a fost precedat de un deceniu de creștere a profiturilor (care au crescut la 40% din producție) și creșterea prețurilor de afirmare.25 între 1990 și 1992, Norvegia, Suedia și Finlanda au suferit toate o criză bancară declanșată de un boom imobiliar similar, de dereglementarea serviciilor financiare și de împrumuturile excesive de către bănci. Din nou, doar acțiunile decisive ale guvernelor naționale au împiedicat o cădere mai prelungită.

cinci ani mai târziu, criza valutară asiatică, determinată de supra-acoperirea financiară, a provocat haos în Asia de sud-est, când speculatorii valutari au scos miliarde de pe piețele valutare asiatice. În 2000, prăbușirea dot.com bubble a adus piețele bursiere mondiale crashing încă o dată.

pe măsură ce era stabilității a dat loc erei turbulențelor, criza economică cronică care a lovit economia globală în 2008 a oferit testul final al eficacității experimentului de aproape treizeci de ani în capitalismul de piață. A fost un test care a dus la un eșec dramatic. Cu toate acestea, potrivit teoreticienilor pieței, prăbușirea economică din 2008-2009 nu ar fi trebuit să se întâmple. Promisiunea piețelor autoreglabile ar fi putut funcționa în modelele matematice computerizate ale teoreticienilor economici neoliberali, dar au eșuat în lumea reală.

chiar și pe baza propriilor obiective, strategia economică din ultimii treizeci de ani poate pretinde un singur succes, îmblânzirea inflației. Pe toate celelalte obiective, a eșuat. În schimb, cea mai marcată moștenire a experimentului de piață a fost o creștere persistentă a inegalității, una atât de accentuată încât a trimis decalajul de avere și venituri din Regatul Unit și Statele Unite înapoi la nivelurile observate ultima dată în anii interbelici. Departe de a fi un mecanism de succes economic, funcția principală a modelului economic Anglo-Saxon, se pare, a fost de a preda puterea unei noi generații de directori de afaceri și finanțatori care au folosit-o pentru a se îmbogăți, indiferent de consecințele pentru Economie și forța de muncă.

aceasta este o viziune care nu se mai limitează la criticii pieței. Într-un articol din Daily Telegraph (22.7.11), intitulat” încep să cred că stânga ar putea avea dreptate până la urmă”, Charles Moore, fostul editor al lucrării, a examinat dacă”ceea ce dreapta numește” piața liberă “este de fapt o configurație”. Concluzia lui:

se pare … că un sistem care pretinde să-i avanseze pe mulți a fost pervertit pentru a-i îmbogăți pe puțini. Sistemul bancar global este un loc de joacă de aventură pentru participanți, completat cu podele spongioase, aprobate pentru sănătate și siguranță, astfel încât să sară atunci când cad. Rolul restului dintre noi este pur și simplu de a plăti.

cu toate acestea, în ciuda evidenței sale și a listei tot mai mari de sceptici, Ortodoxia pieței rămâne în mare parte intactă. Virtuțile copleșitoare ale piețelor sunt încă predate în școlile de afaceri și departamentele economice. Politica industrială de stat care ar putea oferi mijloacele de a grăbi redresarea economică este evitată. Trezoreria rămâne puțin mai mult decât un avanpost al orașului, în timp ce Guvernul de coaliție consideră că soluția pentru economia fragilă a Marii Britanii constă într-un alt impuls al libertății pieței, cu restricții suplimentare asupra drepturilor la locul de muncă. Lecția ultimilor treizeci de ani, scrisă atât de clar de Charles Moore, încât economia britanică are nevoie de un model de capitalism foarte reformat, pare încă să fi fost învățată.

Leave a Reply